Thị trường cổ phiếu bớt nguy cơ giảm, nhưng cũng thiếu động lực tăng

“Sao cổ phiếu chưa tăng?” là câu cửa miệng gần đây của nhiều người tham gia thị trường chứng khoán, khi rủi ro ám ảnh họ suốt năm qua là tỷ giá dường như đã được hóa giải.

Hiểu thấu suy nghĩ thị trường chưa bao giờ dễ dàng. Nhưng đôi khi, cách lý giải hay nhất là tiếp tục đặt thêm câu hỏi: Tại sao thị trường nên tăng lúc này? Đâu là động lực?

Những câu hỏi mới dường như khó xử lý hơn cả nỗi khúc mắc ban đầu.

Hướng đi chính sách tiền tệ thay đổi của Cục Dự trữ Liên bang Mỹ (Fed), với điểm uốn quan trọng là quyết định hạ lãi suất sau cuộc họp tháng 9 vừa qua, gần như xác nhận cho việc cởi bỏ một rủi ro lớn với thị trường chứng khoán Việt: Áp lực tỷ giá.

Giới tài chính thế giới thực tế đã tiên liệu (thông qua đánh giá các số liệu kinh tế dần được công bố) và hành động từ trước, thể hiện qua sự suy giảm của lợi suất trái phiếu chính phủ Mỹ và chỉ số US Dollar Index (DXY) kể từ tháng 5-6, trước cả khi cuộc họp của Fed diễn ra.

Mức rớt giá của đồng nội tệ không còn nã pháo vào tâm trí giới kinh doanh và đầu tư Việt Nam. Tuy nhiên, cuộc vượt cạn khỏi tình trạng bất ổn lại dấy lên lý do vò đầu bứt tai mới cho người tham gia thị trường: Mối lo lớn đã giải, vì sao cổ phiếu chưa cất cánh?

Suy yếu

USD giảm so với VND, theo tiến trình Fed thay đổi lập trường chính sách tiền tệ

Dữ liệu tính đến sáng ngày 26/9/2024 - Nguồn: tradingeconomics.com

|

Điều đầu tiên cần nhớ: Tỷ giá không phải yếu tố duy nhất chi phối sự dịch chuyển của thị trường. Thậm chí, trong hầu hết quãng thời gian lịch sử, đây chẳng phải yếu tố quyết định chiều lên của cổ phiếu. Sức ảnh hưởng của tỷ giá chỉ lớn hơn trong những giai đoạn nó biến động mạnh và thường theo chiều hướng tiêu cực, như đã chứng kiến trong 3 năm gần nhất.

Vấn đề tỷ giá có thể so sánh với rào cản cận trên của thị trường (không hóa giải được thì không có môi trường thuận lợi để phát triển), trong khi để giá cổ phiếu hướng lên phải đặt chỗ dựa vào giá trị và triển vọng doanh nghiệp.

Duy trì đà tăng cổ phiếu là chuyện khó hiện nay, bởi thị trường đã đi qua giai đoạn tái định giá - dịch chuyển giá cổ phiếu từ bối cảnh khủng hoảng vào cuối năm 2022 sang phục hồi, bình thường hóa.

Từ năm 2023 đến ngày 25/9/2024, VN-Index đã tăng 27.8%, qua đó biểu thị một thị trường giá lên. Thị giá của cổ phiếu với nền tảng cơ bản tốt hầu như đã tăng về vùng giá cao đầu năm 2022, khi chưa xảy ra cuộc khủng hoảng trái phiếu.

Điều này đồng nghĩa thị trường khó tiếp tục đà tăng nếu yếu tố cơ bản, cụ thể là lợi nhuận doanh nghiệp, chưa có thêm bước tiến rõ rệt mà chỉ dừng ở mức độ phục hồi.

Một rào cản lớn của thị trường trong việc trở lại mốc 1,500 điểm - “lấy lại những gì đã mất” như giới đầu tư thường kháo nhau - là sự èo uột của cổ phiếu bất động sản.

Tắc nghẽn pháp lý và cuộc khủng hoảng nợ địa ốc hiện vẫn chưa thấy lối ra rõ ràng. Mặc dù đã có dấu hiệu ấm lên trong năm 2024, ngành bất động sản chưa thể gượng dậy và nguồn cung sản phẩm vẫn rất ít so với quá khứ; thanh khoản thị trường nhà đất chỉ mới cải thiện phần nào.

Những cổ phiếu tên tuổi trong ngành như NVL, HPX, HTN, DXS, SCR, CRE… hiện có giá thấp hơn từ 70-80% trở lên so với đầu năm 2022; PDR thấp hơn 63%; trong khi nhóm VIC, VHM, VRE thì thấp hơn từ 37-55%, theo dữ liệu tính đến 10h42 sáng 26/9/2024.

Các báo cáo từ HOSE cho thấy, ngành bất động sản từng chiếm tỷ trọng 22.5% tổng vốn hóa thị trường của chỉ số VNAllshare vào đầu năm 2022, nhưng đến cuối tháng 8/2024 còn chưa đến 12%.

Dù vẫn mở ra dư địa cho chính sách tiền tệ tiếp tục định hướng lãi suất thấp, sự giải tỏa của tỷ giá chẳng thể làm được gì hơn cho các ông chủ địa ốc.

Thị trường chứng khoán cũng như nền kinh tế thực đều đang chờ đợi những chuyển biến tích cực ở thị trường nhà đất. Đây gần như là nút thắt của mọi nút thắt lúc này.

Sự ảm đạm của ngành bất động sản không chỉ trực tiếp kìm hãm VN-Index mà còn khiến giới đầu tư bất an về mối liên hệ với các lĩnh vực khác như xây dựng, vật liệu và đặc biệt là ngân hàng. Với hơn 20% tổng dư nợ toàn hệ thống là cho vay bất động sản, những lo ngại về nợ xấu, nợ ẩn và khả năng tăng trưởng tín dụng đang khiến các nhà quan sát ngành ngân hàng lo lắng.

Mức định giá thấp của cổ phiếu ngân hàng so với nhóm cổ phiếu phi tài chính phản ánh sự dè chừng đáng kể. Mối liên hệ chặt chẽ giữa nhà băng và nhà đất có thể là lý giải cho việc thị trường chưa sẵn sàng chấp nhận mức giá cao hơn cho cổ phiếu ngân hàng, dù xu hướng lợi nhuận của ngành này tỏ ra vững chắc hơn khối doanh nghiệp phi tài chính trong những năm gần đây.

Tiến triển tốt tại thị trường địa ốc sẽ mang lại cái nhìn lạc quan hơn cho các lĩnh vực liên quan. Bất động sản không chỉ là kênh lưu giữ giá trị mà còn là tài sản thế chấp chính trong hệ thống ngân hàng. Thanh khoản nhà đất cải thiện sẽ hỗ trợ quá trình xử lý nợ xấu và góp phần thúc đẩy tín dụng.

Trong khi đó, quá trình triển khai trở lại dự án sẽ mở ra môi trường làm ăn mềm mỏng hơn cho các nhà xây dựng và kinh doanh vật liệu. Từ đó, thu nhập tốt hơn và hiệu ứng từ giá tài sản sẽ kích thích tâm lý tiêu dùng của nền kinh tế.

|

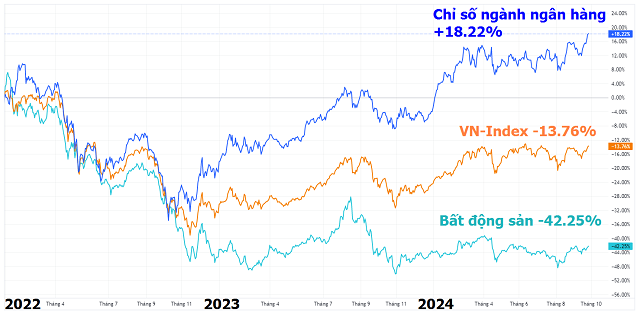

Ngã rẽ

Cổ phiếu ngân hàng phục hồi và tiếp tục tăng trưởng trong khi bất động sản chưa thể thoát đáy

Xét về vốn hóa trên cả 3 sàn ( HOSE, HNX và UPCoM), tỷ trọng của ngành ngân hàng (30.5%) hiện hơn gấp đôi so với bất động sản (12.6%), mặc dù 2 năm trước đó ở mức tương đương. Dữ liệu tính đến 10h sáng ngày 26/9/2024 - Nguồn: VietstockFinance |

Thừa Vân

FILI

|