Cuộc chiến áp thuế và mức ảnh hưởng lên thị trường chứng khoán Việt Nam

Nếu nhà đầu tư đang giao dịch tại thị trường Mỹ hoặc Trung Quốc thì bi quan càng sớm càng tốt, bán sớm giá sẽ cao hơn bán muộn, mua càng trễ giá càng rẻ. Còn nếu chúng ta không nằm trong khu vực đó, diễn biến đổi chiều sẽ rất nhanh, rất mạnh và rất bất ngờ!

Thị trường chứng khoán Việt Nam đang giao dịch ở ngưỡng có biên độ giao động lớn, tính theo chu kỳ tuần thì VN-Index có dải bolinger giao động trong biên độ khoảng 200 điểm tăng giảm, do đó có biến cố là biến động rất mạnh.

|

Ngày thứ 3 "đẫm máu"

Cung cầu phiên giao dịch 19/06/2018 chứng kiến lực mua khôn ngoan chỉ đợi ở vùng giá thấp, lực bán thiếu kiên nhẫn, bán bất chấp giá cả. Dẫn đến mức giảm mạnh và sâu. Nhóm VN30 đã giao dịch tại giá sàn gồm có: BID, BVH, CTG, GAS, GMD, HSG, MWG, PLX, ROS, STB, SSI, nhóm HNX30 có CEO, NTP, SHS và VCS. Nhiều mã vừa tăng trưởng mạnh gần đây cũng “trắng bên mua”, có những mã đứt thanh khoản đến cuối phiên giao dịch như: ROS, LDG, VCI… trong đó nổi bật là HBC có biến động giá biên độ rộng khi cách đây 3 phiên đã giao dịch khối lượng đột biến hơn 9 triệu cổ phiếu ở giá vùng giá 28,000 đồng/cp và nhanh chóng mất thanh khoản tại giá vùng sàn 26,000 đồng/cp từ phiên sáng 19/06.

Ngoài vấn đề điều chỉnh giảm sau một chuỗi phiên giao dịch tăng giá là điều tất yếu, thị trường chứng khoán Việt Nam tương tự như một số thị trường châu Á khác giảm là vì lo ngại chiến tranh thương mại giữa Mỹ và Trung Quốc sẽ gây tác động xấu đến các nước khác, trong đó có Việt Nam.

Sắc thuế mới và chủ nghĩa bảo hộ

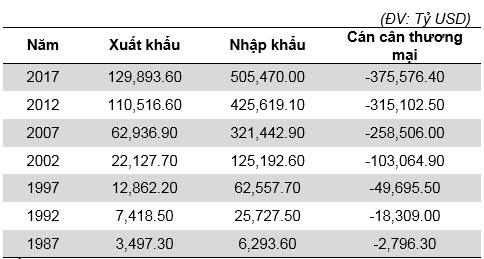

Kể từ những ngày đầu tiên tranh cử, Tổng thống Donald J. Trump luôn nhấn mạnh về việc sẽ chấn chỉnh quan hệ kinh tế với Trung Quốc. Thâm hụt thương mại của Mỹ - Trung Quốc duy trì trên 300 tỷ USD kéo dài từ nằm 2012 đến nay [1] dẫn đến việc chính quyền Trump phải hành động mạnh tay để thay đổi. Tóm tắt tình hình thâm hụt thương mại của Mỹ đối với Trung Quốc như sau[2]:

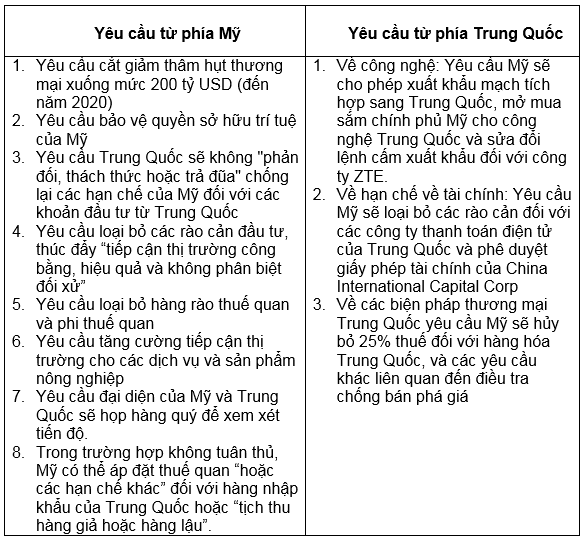

Theo số liệu mới nhất vào tháng 4 năm 2018, thâm hụt hàng hóa của Mỹ với Trung Quốc tăng 1.2% so với cùng kỳ lên 27.9 tỷ USD. Trong đó, xuất khẩu của Mỹ chủ yếu là kim loại, dầu mỏ, các sản phẩm từ than, lâm sản và dầu mỏ khí đốt tăng lần lượt là 99%, 60%, 43% và 15% so với cùng kỳ năm ngoái. Xuất khẩu của Trung Quốc sang Hoa Kỳ là dầu mỏ và các sản phẩm than tăng 483% so với cùng kỳ năm ngoái, đồng thời xuất khẩu của Trung Quốc sang Hoa Kỳ ở lĩnh vực đồ uống, thuốc lá và các sản phẩm hóa chất tăng lần lượt 46% và 23%.[3] Đàm phán về thương mại song phương Mỹ Trung Quốc cơ bản mỗi phía có yêu cầu như sau[2]:

Thỏa thuận không đạt được giữa hai phía dẫn đến Mỹ áp 50 tỷ USD thuế lên hàng hoá Trung Quốc và ngược lại Trung Quốc trả đũa bằng 50 tỷ USD áp lên hàng hóa của Mỹ. Cuộc chiến áp thuế này chỉ kết thúc khi 1 trong 2 phía sẽ nhượng bộ và đồng ý với yêu cầu của bên kia, hoặc cả 2 bên cùng nhượng bộ thay đổi yêu cầu. Trong đó, có yêu cầu khó có thể chấp nhận, ví dụ như yêu cầu về bảo về quyền sở hữu trí tuệ của Mỹ trong bối cảnh Trung Quốc là một đất nước nổi tiếng về vi phạm quyền này. Do đó cuộc chiến áp thuế này có thể là một cuộc chiến dài hơi, khởi đầu cho phong trào của chủ nghĩa bảo hộ.

Nguy cơ đứt gãy chuỗi cung ứng toàn cầu

Sắc thuế mới của Trung Quốc sẽ đánh lên xuất khẩu hàng hóa từ Mỹ sang Trung Quốc chiếm 8% tổng xuất khẩu của Mỹ ra toàn thế giới. Sắc thuế mới của Mỹ sẽ đánh lên xuất khẩu của Trung Quốc sang Mỹ chiếm gần 4% GDP và 20% tổng xuất khẩu của Trung Quốc.

Nỗ lực kéo các công ty Mỹ đang đầu tư ở Trung Quốc quay về nước của Trump khiến cuộc chiến sắc thuế này dự báo sẽ không phải ngắn hạn. Như vậy, 8% xuất khẩu của Mỹ và 20% tổng xuất khẩu của Trung Quốc sẽ chuyển dịch đi đâu? Hàng hoá nguồn gốc từ quốc gia nào sẽ thay thế cho nhu cầu đó?

Rõ ràng, trong thời đại thông tin như ngày nay, người tiêu dùng đủ thông minh để tìm cho mình hàng hoá thay thế có nguồn gốc từ quốc gia không bị áp thuế cao để sử dụng với chức năng tương đương và không bị áp thuế cao nên có giá hợp lý hơn.

Chính quyền Trump kỳ vọng sẽ nội địa hóa thay thế được 20% nhập khẩu từ Trung Quốc, giảm thâm hụt thương mại với Trung Quốc thông qua việc mang các nhà máy sản xuất về lại nước Mỹ, tạo việc làm cho người Mỹ, nhưng điều đó chắc chắn không thể thực hiện nhanh chóng.

Việc chuyển dịch hệ thống về một quốc gia khác, có một trình độ chuyên môn không tương ứng là một điều không dễ dàng và đòi hỏi nhiều thời gian và cần nhiều thay đổi để thích ứng. Vì thế dấy lên lo ngại đứt gãy chuỗi cung ứng trên phạm vi liên quốc gia sẽ làm cho đà tăng trưởng kinh tế toàn cầu chựng lại.

Ví dụ như những đối tác kinh doanh trước đây cung ứng nguyên liệu đầu vào đã nhiều năm ổn định hợp tác, nay sẽ phải xem xét tìm đối tác khác ngoài khu vực bị áp thuế nhằm giữ lợi thế cạnh tranh cho doanh nghiệp. Cứ như thế, chuỗi cung ứng liên hoàn bị chuyển dịch, gây ra nhiều thay đổi.

Trung Quốc đã từ lâu được biết đến là nước có trình độ công nghệ cao, nhân công có năng lực tập trung, muốn tìm ra một quốc gia khác có trình độ tương đương Trung Quốc là điều đòi hỏi thời gian và vốn đầu tư cho doanh nghiệp của Mỹ hay của mọi quốc gia khác, các xáo trộn đó gây cản trở hội nhập và cản trở đà tăng trưởng trong ngắn hạn.

Trong cái nguy, luôn có cái cơ (cơ hội)

Về hàng hóa rõ ràng người tiêu dùng Mỹ trước khi mua hàng hóa Trung Quốc có giá tăng cao do thuế, họ sẽ phải xem xét nguồn hàng hóa tương đương, hàng hóa thay thế, bổ sung từ những thị trường khác, và ngược lại từ phía Trung Quốc cũng vậy. Vì thế trong ngắn hạn đây là cơ hội gia nhập chuỗi cung ứng toàn cầu của những quốc gia khác, trong đó có Việt Nam.

Mặc dù để không bị áp thuế, các quốc gia phải chứng minh được hàng hóa đó không có nguồn gốc từ Trung Quốc là một điều kiện quan trọng và khó do Trung Quốc thường liên quan đến nguồn nguyên liệu đầu vào trong sản xuất. Nếu được chính sách hỗ trợ, và nếu doanh nghiệp nhanh chóng nắm bắt và tìm cách đáp ứng nhanh được thì sẽ có cơ hội xuất hàng hóa vào những thị trường lớn nhất thế giới Mỹ, Trung Quốc này trong thời gian tới.

Về vốn đầu tư FDI, động thái áp thuế trả đũa cho thấy Trung Quốc chưa dự định tuân theo yêu cầu của Mỹ. Nếu Mỹ tiến hành liên minh với EU, Nhật Bản, Hàn Quốc thì Trung Quốc sẽ thực sự gặp khó khăn. Từ đó, những nước đang phát triển khác sẽ có cơ hội thu hút vốn đầu tư FDI từ các quốc gia khác, cơ hội đó chắc chắn cũng sẽ dành cho Việt Nam.

Những tác động lên thị trường chứng khoán Việt Nam

Chiến lược đặt nước Mỹ lên trên hết của chính quyền Trump làm chao đảo thị trường tài chính toàn cầu. Từ đó dòng tiền khối ngoại vào thị trường Việt bị rút đi mạnh trong những phiên giao dịch gần đây do hiệu ứng domino từ mức giảm quá mạnh của thị trường Mỹ và Trung Quốc.

Bên cạnh đó, tỷ giá tiền đồng Việt Nam có nhiều biến động, ngày 19/06 tỷ giá USD vọt lên đỉnh, phổ biến ở mức 22,800 đồng (mua) và 22,870 đồng (bán), tỷ giá Euro lại tụt giảm. Lãi suất cho vay margin tại các công ty chứng khoán rục rịch tăng nhẹ. Thêm vào đó là những lo ngại không rõ ràng về tình hình chiến tranh thương mại Mỹ, Trung Quốc lan ra các quốc gia khác theo đà chủ nghĩa bảo hộ.

Tâm lý tiêu cực bao trùm thị trường, điều chỉnh giảm mạnh kể cả những mã không liên quan gì đến xuất nhập khẩu, không có sự tham gia của dòng vốn ngoại nhiều, điều đó đã tạo nên những động thái quá bán của người cầm hàng. Thị trường chứng khoán Việt Nam đang giao dịch ở ngưỡng có biên độ giao động lớn, tính theo chu kỳ tuần thì VN-Index có dải bolinger giao động trong biên độ khoảng 200 điểm tăng giảm, do đó có biến cố là biến động rất mạnh. Tâm lý quay đầu là bán cũng chực sẵn ở các nhà đầu tư nhằm bảo vệ những khoản lợi nhuận trước đó.

Về thị trường tài chính toàn cầu mặc dù có mối quan hệ chặt chẽ, tuy nhiên khi giảm trên diện rộng ở mọi mã, mọi khối ngành, vì những nguyên nhân gián tiếp chưa rõ ràng, giảm do quá bán, bán quá đà thì phục hồi thường rất nhanh và mạnh mẽ.

Nếu nhà đầu tư đang giao dịch tại thị trường Mỹ hoặc Trung Quốc thì bi quan càng sớm càng tốt, bán sớm giá sẽ cao hơn bán muộn, mua càng trễ giá càng rẻ. Còn nếu chúng ta không nằm trong khu vực đó, diễn biến đổi chiều sẽ rất nhanh, rất mạnh và rất bất ngờ!

ThS. Đinh Hạ Vân

Fili

Dữ liệu trích dẫn:

[1]: U.S. Census Bureau, “Trade in Goods with China,” 2018

[2]: U.S - China Economic and Secutiry Review Commission, "2017 Report to Congress of the U.S."

[3]: U.S - China Economic and Secutiry Review Commission, "Economics and Trade Bulletin", 2018

|