Quý 4: Hóa chất rực sáng, phân bón ảm đạm

Tương tự quý trước, các doanh nghiệp nhóm hóa chất tiếp tục có sự bứt phá trong quý 4/2024. Trong khi đó, nhiều công ty nhóm phân bón chứng kiến bước lùi đáng kể, dù vẫn có những cái tên đạt lợi nhuận tăng mạnh.

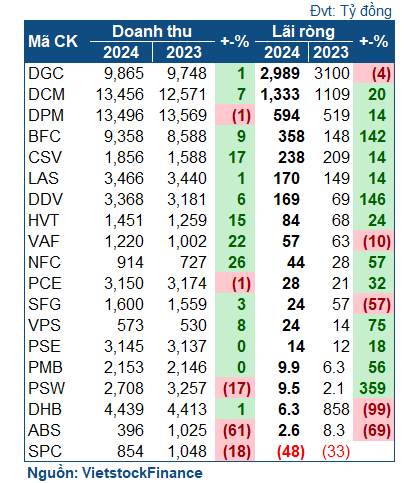

Thống kê từ VietstockFinance, trong số 19 doanh nghiệp nhóm ngành hóa chất – phân bón công bố BCTC quý 4, có 9 đơn vị đạt lợi nhuận tăng trưởng – gồm 2 cái tên chuyển lỗ thành lãi. Số còn lại, có 7 công ty giảm lãi, và 3 doanh nghiệp thua lỗ.

|

Kết quả kinh doanh của nhóm phân bón – hóa chất trong quý 4/2024

|

2 ông lớn phân bón lùi sâu

Trong nhóm các ông lớn phân bón, chỉ mình BFC (Phân bón Bình Điền) tăng mạnh lợi nhuận, đạt 73 tỷ đồng, gấp 2 lần cùng kỳ. Cùng với kết quả tốt từ các quý trước, BFC đạt kỷ lục lợi nhuận trong năm 2024 với 358 tỷ đồng, gấp 1.4 lần năm trước.

| Tình hình kinh doanh của BFC |

|

|

Trong khi đó, Đạm Cà Mau (Phân bón Cà Mau, HOSE: DCM) và Đạm Phú Mỹ (HOSE: DPM) đều lùi sâu trong quý 4. Cụ thể, DCM lãi ròng 282 tỷ đồng, giảm 43%, còn con số của DPM là 36 tỷ đồng, rơi 66% lợi nhuận so với cùng kỳ.

DPM cho biết, nguyên nhân chính khiến lợi nhuận đi xuống là vì giá bán các mặt hàng phân bón giảm mạnh so với cùng kỳ. Đây nhiều khả năng là câu chuyện chung của 2 ông lớn, bởi DCM dù đạt doanh thu tăng nhưng giá vốn còn tăng mạnh hơn, khiến lợi nhuận gộp giảm sâu.

Dù vậy, 2 ông lớn phân bón đều có kết quả tốt trong cả năm. Lũy kế 12 tháng, DCM lãi ròng hơn 1.3 ngàn tỷ đồng, tăng trưởng 20%, còn DPM đạt 594 tỷ đồng, tăng 14%. Cả hai đều vượt mục tiêu lợi nhuận sau thuế đề ra cho cả năm (lần lượt gần 17% và 13%).

Ngược lại, ông lớn Hóa chất Đức Giang (HOSE: DGC) chấm dứt chuỗi 8 quý liên tiếp giảm lợi nhuận khi đạt 749 tỷ đồng lãi ròng, tăng trưởng 4%. Nhưng với việc các quý trước đều đi lùi, kết quả lũy kế của DGC vẫn đi lùi với gần 3 ngàn tỷ đồng lợi nhuận ròng, thấp hơn năm trước 4%. Dù vậy, đây vẫn là thành quả không tệ khi DGC gần đạt mục tiêu doanh thu (97%) và vượt 0.3% mục tiêu lãi sau thuế năm 2024 được ĐHĐCĐ thông qua. Ngoài ra, cần lưu ý 2023 là năm ghi nhận lợi nhuận cao thứ 2 lịch sử hoạt động của Doanh nghiệp, và kết quả 2024 cao hơn giai đoạn trước 2022 - thời điểm DGC đạt kỷ lục lợi nhuận nhờ hưởng lợi từ cơn sốt hàng hóa toàn cầu.

| Ông lớn Hóa chất Đức Giang chấm dứt chuỗi lợi nhuận đi lùi trong quý 4/2024 |

|

|

Phân hóa

Nhóm các doanh nghiệp còn lại có sự phân hóa đáng kể. Một số công ty hóa chất rực sáng, và ngược lại, các đơn vị nhóm phân bón có phần ảm đạm.

Nổi bật nhóm hóa chất là HVT (Hóa chất Việt Trì) – thành viên Vinachem - với 30 tỷ đồng lãi ròng quý 4, gấp 2 lần cùng kỳ. Nguyên nhân do giá bán các sản phẩm chính đều tăng cao so cùng kỳ. Doanh nghiệp cho biết, giá bán các sản phẩm xút lỏng tăng 8-25%; các sản phẩm gốc Clo như Javen, PAC lỏng, PAC bột cũng tăng từ 15-34%. Đồng thời, việc thực hiện quyết liệt các chính sách tài chính để giảm chi phí cũng góp phần làm tăng lợi nhuận.

Cùng với quý 3 bùng nổ, kết quả lũy kế của HVT cũng rực sáng với 84 tỷ đồng lãi sau thuế, tăng 24%.

| HVT kinh doanh rực sáng trong quý 3 và 4/2024 |

|

|

CSV (Hóa chất Cơ bản Miền Nam) tiếp tục có quý tăng trưởng với 52 tỷ đồng lãi ròng, hơn cùng kỳ 8%. Giống như 2 thành viên cùng nhóm là BFC và HVT, kết quả lũy kế của CSV cũng tương đối tốt, lãi ròng 186 tỷ đồng, tăng trưởng 16%.

Một thành viên Vinachem khác là NFC (Phân lân Ninh Bình) tăng lãi tới 91%, đạt 11 tỷ đồng. Tuy nhiên, nguyên nhân giúp NFC tăng trưởng đến từ việc chi phí tài chính rơi mạnh, nhờ giảm được chi phí lãi vay và thuê tài chính. Lũy kế cả năm, NFC lãi ròng 44 tỷ đồng, tăng 57% so với năm trước.

Dù vậy, bức tranh nhóm phân bón trong quý 4, nhìn chung, không quá ấn tượng. LAS chứng kiến lợi nhuận rơi 69%, còn 17 tỷ đồng, nguyên nhân chính do khan hiếm nguyên liệu (quặng Apatít) dẫn đến phải mua thêm và khiến giá vốn phân bón tăng cao. SFG (Phân bón Miền Nam) rơi 63% lợi nhuận, còn 4.4 tỷ đồng, chủ yếu cũng vì giá vốn tăng mạnh hơn doanh thu.

DDV giảm nhẹ lãi 6%, còn 59 tỷ đồng. Đạm Hà Bắc (UPCoM: DHB) giảm lãi tới 96%, còn 67 tỷ đồng. Tuy nhiên, lý do giảm lãi của Doanh nghiệp chủ yếu vì quý 4 cùng kỳ lãi quá đột biến nhờ được tái cơ cấu khoản nợ vay khổng lồ tại Ngân hàng Phát triển Việt Nam (VDB).

Xét kết quả lũy kế, bức tranh của nhóm doanh nghiệp trên không giống nhau. LAS tăng lãi 14%, lên 170 tỷ đồng, cao nhất 8 năm. DDV lãi 169 tỷ đồng, gấp 2.6 lần năm trước. Trong khi đó, SFG vẫn giảm 57%, còn 24 tỷ đồng.

Riêng DHB, kết quả lũy kế không mấy ấn tượng vì khoản lỗ bất ngờ tại quý 2. Doanh nghiệp chỉ lãi ròng 6.3 tỷ đồng, rơi 99% so với năm trước.

|

Kết quả kinh doanh nhóm phân bón – hóa chất trong năm 2024

|

Kỳ vọng giá phân bón tăng trong 2025

Theo SSI Research, nhu cầu trồng trọt năm 2025 được kỳ vọng sẽ tăng nhẹ. Bên cạnh đó, chu kỳ La Lina khiến lượng mưa cao hơn, có thể hỗ trợ việc trồng trọt và làm tăng nhu cầu phân bón.

Chính sách xuất khẩu của Trung Quốc và Nga được dự báo có sự trái chiều trong năm 2025. Đây là các quốc gia sản xuất ure giá rẻ chính trên thế giới, do đó chính sách xuất khẩu của họ sẽ ảnh hưởng đến giá bán cho các quốc gia khác. Trong đó, Trung Quốc đã hạn chế xuất khẩu ure trong nửa đầu năm 2024, giúp giá ure tại Việt Nam tăng lên. Dù đã nới lỏng kiểm soát xuất khẩu ure từ nửa cuối năm, nhưng khối lượng xuất khẩu tăng không đáng kể. Đối với Nga, hạn ngạch xuất khẩu phân đạm (chủ yếu là ure) được gia hạn lên 11.2 triệu tấn cho giai đoạn tháng 12/2024 - tháng 5/2025 (so với 9.8 triệu tấn cho giai đoạn tháng 12/2023 – tháng 5/2024). Tuy nhiên, Việt Nam chủ yếu nhập khẩu ure từ các nước lân cận (Trung Quốc, Indonesia, Brunei) nên có thể không ảnh hưởng nhiều đến giá ure tại Việt Nam.

Ngoài ra, chi phí vận chuyển được dự báo sẽ tăng lên, cộng vào giá bán phân bón. Cùng với các nguyên nhân trên, SSI cho rằng giá ure trên thị trường nội địa sẽ tăng nhẹ trong năm 2025.

Một tác nhân khác là quy định thuế VAT phân bón từ "không chịu thuế" sang "chịu thuế 5%", có hiệu lực từ tháng 7/2025. Về lý thuyết, điều này sẽ làm tăng giá cuối mà người nông dân phải chịu, nhưng các doanh nghiệp nội địa (như DCM, DPM) cho biết, các công ty có thể chọn giảm giá bán trước khi cộng VAT để hỗ trợ nông dân và làm giảm áp lực cạnh tranh.

Tuy nhiên, điểm mấu chốt ở đây là phân bón nội địa sẽ cạnh tranh hơn về giá, từ đó hỗ trợ tăng trưởng sản lượng tiêu thụ và giúp các công ty trong nước hưởng lợi.

Châu An

FILI - 19:00:00 25/02/2025

|