Làm sao để nợ xấu ngân hàng không thành lực cản kinh tế?

Nợ xấu tăng cao đang là bài toán nan giải cho hệ thống ngân hàng Việt Nam. Vấn đề không chỉ là kiểm soát nợ xấu mà còn là tạo nền tảng để doanh nghiệp có thể đứng vững và tăng trưởng trong một thế giới đang thay đổi từng ngày, để nợ xấu không trở thành lực cản sự phát triển của hệ thống tài chính.

Chất lượng nợ vay đáng báo động

Năm 2024, hệ thống ngân hàng Việt Nam chứng kiến làn sóng nợ xấu tăng mạnh, đặc biệt là nợ có khả năng mất vốn, điều này phản ánh những khó khăn ngày càng lớn của doanh nghiệp trong nền kinh tế hậu COVID-19.

Nợ xấu gia tăng, đòi hỏi ngân hàng cũng phải gia tăng bộ đệm dự phòng. Điều này không chỉ bóp nghẹt lợi nhuận ngân hàng mà đe dọa sự ổn định tài chính và khiến nền kinh tế đối mặt với nguy cơ suy giảm tín dụng, kéo theo hệ lụy tiêu cực đến đầu tư và tiêu dùng.

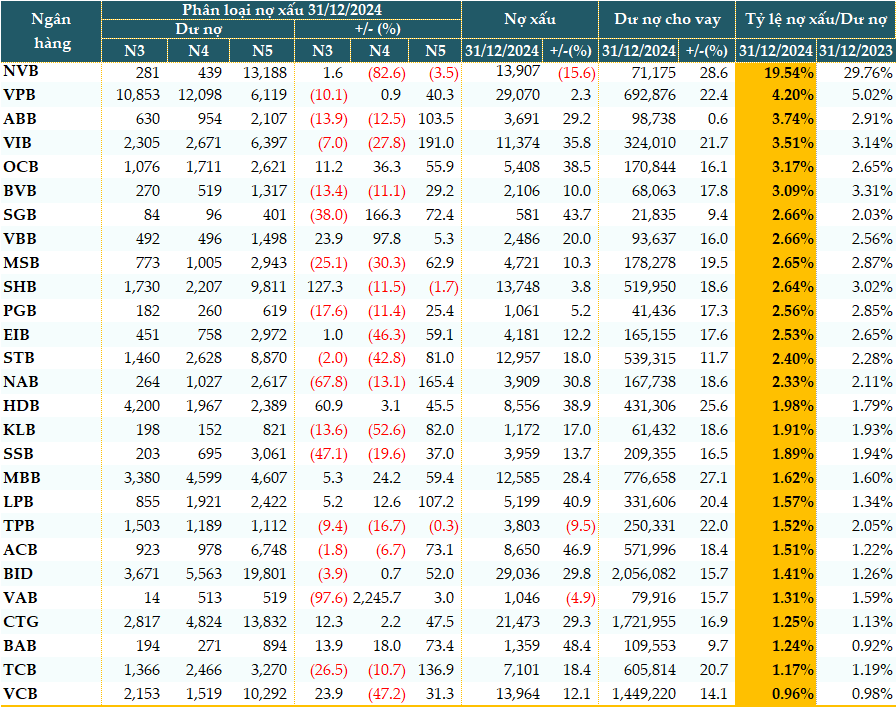

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/12/2024, tổng dư nợ tại 27 ngân hàng đã công bố BCTC là hơn 11.8 triệu tỷ đồng, tăng gần 18% so với đầu năm.

Tất cả các ngân hàng đều tăng trưởng tín dụng dương. Trong đó, NCB (NVB) tăng mạnh nhất (+29%), kế đó là MB (MBB, +28%), HDBank (HDB, +26%), VPBank (VPB, +22%)…

Song song với tín dụng, nợ xấu cũng tăng cao theo. Tổng nợ xấu tính đến cuối quý 4 của 27 ngân hàng ở mức hơn 227 ngàn tỷ đồng, tăng gần 17% so với đầu năm. Tăng trưởng nợ xấu cao tại Bac A Bank (BAB, +48%), ACB (+47%), Saigonbank (SGB, +44%), LPBank (LPB, +41%)…

Mặc dù vậy, vẫn có 3 ngân hàng giảm nợ xấu tại thời điểm cuối năm là NCB (-16%), TPBank (TPB, -9.5%) và VietABank (VAB, -5%).

Điều cần chú ý là cơ cấu nợ xấu có xu hướng dịch chuyển theo chiều hướng tiêu cực. Nợ có khả năng mất vốn (nhóm 5) tăng hơn 43%; trong khi nợ dưới chuẩn (nhóm 3) giảm 1% và nợ nghi ngờ (nhóm 4) giảm gần 11%.

|

Chất lượng nợ vay của các ngân hàng tính đến 31/12/2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi nhận xét, các doanh nghiệp đang chật vật giữa “3 cơn bão”: Di chứng hậu COVID-19, bão Yagi và cú sốc chuỗi cung ứng. Đại dịch COVID-19 đã qua, nhưng “bóng ma” của nó vẫn chưa rời xa nền kinh tế. Hàng loạt doanh nghiệp từng vay nợ để duy trì hoạt động trong thời kỳ giãn cách nay rơi vào tình trạng kiệt quệ dòng tiền, không đủ sức phục hồi và mất khả năng trả nợ. Nền kinh tế chưa kịp phục hồi, bão Yagi đổ bộ.

Một số khu vực chiến lược trên thế giới đã gây đứt gãy chuỗi cung ứng toàn cầu, đẩy chi phí nguyên liệu, vận chuyển và sản xuất lên cao. Hệ quả là biên lợi nhuận doanh nghiệp bị bào mòn, chi phí đầu vào tăng cao.

Khi cả 3 cơn bão này cộng hưởng, nhiều doanh nghiệp không thể tái cơ cấu nợ, không có dòng tiền để duy trì hoạt động, trong khi 70% tài sản đảm bảo của các khoản vay là bất động sản - một thị trường đang trầm lắng, khó thanh lý.

Tỷ lệ nợ xấu cải thiện, nhưng không đáng kể

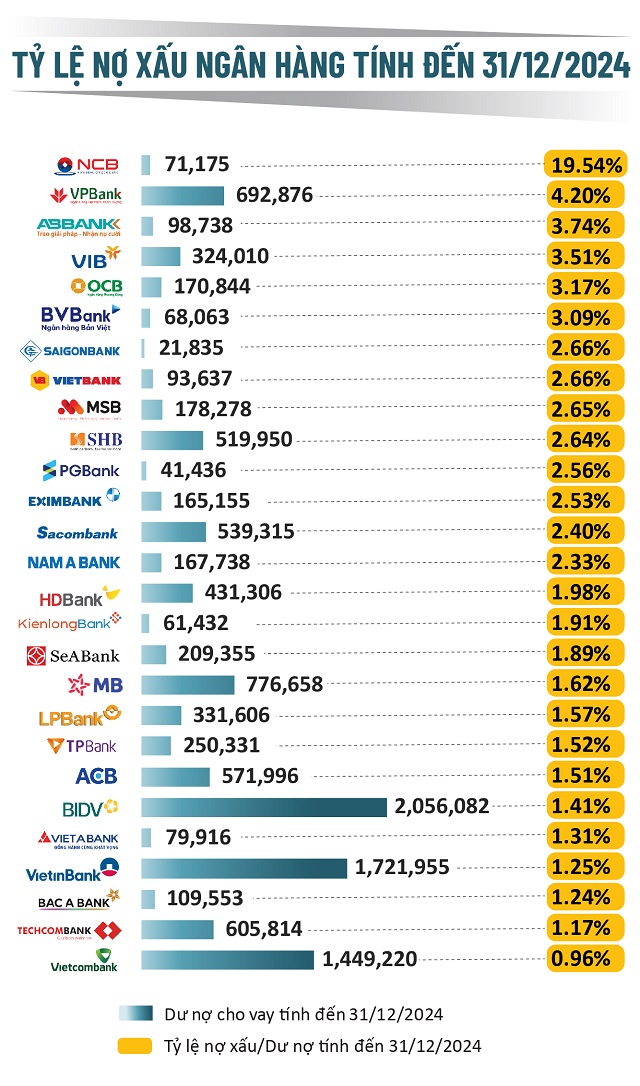

Tính đến 31/12/2024, có 14/27 ngân hàng tăng tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Số ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3% chỉ còn 6 ngân hàng, cải thiện so với số 9 cuối quý 3. Tuy nhiên, tại thời điểm đầu năm, con số này chỉ có 5 ngân hàng.

Nguồn: VietstockFinance

|

PGS.TS. Nguyễn Hữu Huân - Đại học Kinh tế TPHCM cho rằng, do ảnh hưởng của việc nợ xấu tăng mạnh và tín dụng nên sẽ ảnh hưởng một phần đến lợi nhuận ngân hàng. Dù tỷ lệ nợ xấu tăng cao ở cả hệ thống ngân hàng, nhưng những ngân hàng nhỏ có khả năng chống chịu yếu hơn, của để dành không nhiều, chịu ảnh hưởng nhiều hơn ngân hàng lớn.

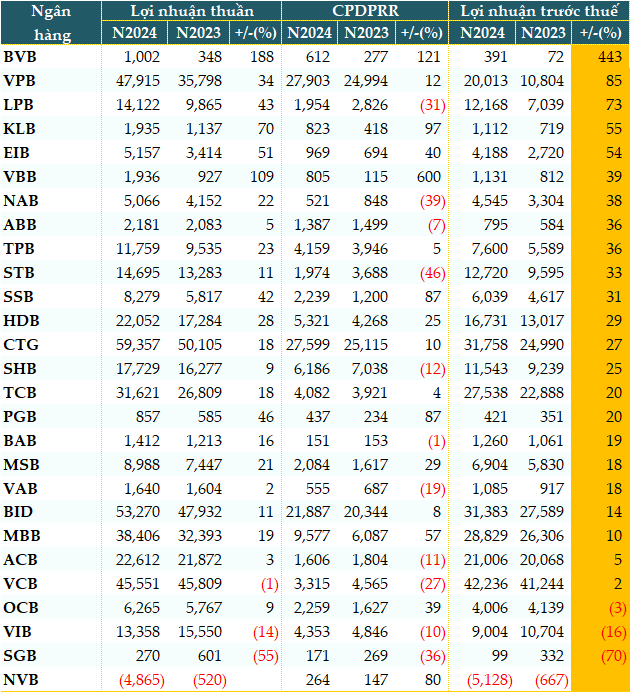

Theo dữ liệu từ VietstockFinance, tổng chi phí dự phòng rủi ro tín dụng của 27 ngân hàng trong năm 2024 là 133,193 tỷ đồng, tăng 8% so với năm trước. Có 16/27 ngân hàng gia tăng trích lập dự phòng, dù không làm ảnh hưởng nhiều đến lợi nhuận năm 2024. Kết quả, có 3 ngân hàng giảm lợi nhuận trước thuế và 1 ngân hàng báo lỗ.

|

Lợi nhuận trước thuế của các ngân hàng năm 2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Kiểm soát nợ xấu và vực dậy nền kinh tế

Nợ xấu tăng cao đang là bài toán nan giải cho hệ thống ngân hàng Việt Nam, nhưng nếu nhìn xa hơn, đây cũng là cơ hội để tái cơ cấu nền kinh tế theo hướng bền vững hơn.

Muốn vượt qua giai đoạn khó khăn này, cần sự phối hợp chặt chẽ giữa ngân hàng, doanh nghiệp và cơ quan quản lý. Nếu không có những bước đi táo bạo và hiệu quả, rủi ro nợ xấu sẽ không chỉ là vấn đề của ngân hàng mà sẽ lan rộng, kéo theo cả nền kinh tế vào vòng xoáy suy thoái.

Vấn đề đặt ra lúc này không chỉ là kiểm soát nợ xấu mà còn là tạo nền tảng để doanh nghiệp có thể đứng vững và tăng trưởng trong một thế giới đang thay đổi từng ngày. Đã đến lúc tất cả các bên phải hành động quyết liệt, để nợ xấu không trở thành lực cản sự phát triển của hệ thống tài chính.

Trong ngắn hạn, ông Nguyễn Quang Huy cho rằng, cần có giải pháp giúp kiểm soát rủi ro và hỗ trợ doanh nghiệp.

Ngân hàng cần linh hoạt hơn trong các phương án đàm phán với doanh nghiệp còn tiềm năng, kéo dài thời gian trả nợ hợp lý. Đẩy nhanh việc bán nợ xấu cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) để giải phóng bảng cân đối kế toán.

Hiện nay, thị trường bất động sản dù giảm giá vẫn khó thanh lý, do vướng mắc pháp lý. Phía cơ quan quản lý cần có cơ chế thông thoáng hơn để đẩy nhanh quá trình phát mại, thu hồi vốn.

Bên cạnh đó, kinh tế đang trong giai đoạn chuyển đổi số, thương mại điện tử phát triển, ngân hàng cũng cần có các giải pháp hỗ trợ tài chính chọn lọc cho doanh nghiệp có nhu cầu chuyển đổi phù hợp, gia tăng khả năng trả nợ.

Nhìn về dài hạn, cần xây dựng một một hệ thống tài chính bền vững. Mô hình cho vay tại các ngân hàng cần được cải cách. Tín dụng bất động sản cần được kiểm soát chặt chẽ hơn. Ngân hàng nên tăng cường tài trợ cho các ngành sản xuất, công nghệ, năng lượng tái tạo, xuất khẩu, nông nghiệp công nghệ cao để thúc đẩy tăng trưởng bền vững.

Quản trị rủi ro thông qua hệ thống cảnh báo sớm sẽ giúp ngân hàng phát hiện sớm các khoản vay có nguy cơ chuyển nhóm xấu để xử lý kịp thời.

Điều cần được quan tâm nhiều hơn là cơ chế thúc đẩy cho đầu tư nước ngoài vào xử lý nợ xấu. Mở cửa thị trường mua bán nợ xấu, thu hút các quỹ đầu tư nước ngoài tham gia, giúp tạo thanh khoản cho hệ thống tài chính.

Mới đây, trong hội nghị triển khai nhiệm vụ ngành ngân hàng đầu năm 2025, Thủ tướng Phạm Minh Chính cũng đề nghị ngành ngân hàng đẩy mạnh ứng dụng khoa học công nghệ, chuyển đổi số, giảm chi phí để giảm lãi suất cho vay; tập trung tín dụng cho các ngành nghề, chương trình ưu tiên như Chương trình phát triển nhà ở xã hội, Chương trình xóa nhà tạm, nhà dột nát; hướng tín dụng vào làm mới các động lực tăng trưởng truyền thống là đầu tư, xuất khẩu, tiêu dùng, trong đó có tín dụng cho phát triển hạ tầng và thúc đẩy các động lực tăng trưởng mới như chuyển đổi số; tiếp tục xử lý các ngân hàng yếu kém, kiểm soát nợ xấu hiệu quả, tránh không để xảy ra vụ việc tương tự ngân hàng SCB; tiếp tục tiên phong trong chuyển đổi số, kết hợp với thực hiện Đề án 06 và xây dựng cơ sở dữ liệu ngành ngân hàng; làm tốt hơn nữa công tác truyền thông chính sách; hoàn thiện thể chế, bảo đảm bình đẳng và tạo không gian phát triển cho người dân, doanh nghiệp…

Cát Lam

FILI - 08:08:44 12/02/2025

|