|

Báo cáo phát hành trên website có độ trễ từ 5-10 ngày so với VietstockTrader

Cập nhật tháng 6/2010:

Chiến lược đầu tư ngành săm lốp

(Vietstock) - Chúng tôi tin rằng, doanh thu của các doanh nghiệp trong ngành sẽ tiếp tục tăng trưởng mạnh trong thời gian tới, do nhu cầu sản phẩm săm lốp dùng để lắp ráp mới và thay thế vẫn tiếp tục gia tăng. Rủi ro lớn nhất hiện nay đối với các doanh nghiệp săm lốp là giá cao su nguyên liệu vẫn đang ở mức cao và có xu hướng tiếp tục tăng do nhu cầu trên thế giới tăng cao.

1. Tình hình tiêu thụ săm lốp trong 4T/2010

Kim ngạch xuất khẩu săm lốp 4T/2010 tăng 43.1% so với cùng kỳ. Theo số liệu thống kê của Hiệp hội Cao su Việt Nam, xuất khẩu săm lốp trong 4T/2010 rất khả quan, đạt 64.6 triệu USD, tăng 43.1 % so với cùng kỳ năm 2009. Ngoài yếu tố giá tăng 19.3% thì sản lượng cũng tăng 19.9% đã góp phần đưa kim ngạch tăng trưởng mạnh. Nền kinh tế và ngành công nghiệp ô tô đang trong giai đoạn hồi phục giúp nhu cầu săm lốp trên trên giới cải thiện. Đây là tín hiệu tăng trưởng tốt trong năm 2010 của ngành công nghiệp săm lốp Việt Nam.

Săm lốp xe tải chiếm tỷ trọng 62.5% trong tổng kim ngạch xuất khẩu. Đây là mặt hàng có ưu thế xuất khẩu lớn của của công nghiệp săm lốp Việt Nam hiện nay và trong cả thời gian tới. Xuất khẩu xe máy chiếm 20.2%, xe đạp 8.1% và săm lốp xe công nghiệp chỉ 6.3%. Vì vậy, những doanh nghiệp đã đầu tư vào sản xuất săm lốp xe tải nhiều khả năng sẽ có sự tăng trưởng tốt. Trong top 5 doanh nghiệp dẫn đầu kim ngạch xuất khẩu, CSM đứng vị trí thứ 2 với 11.9%, tương đương 7.68 triệu USD và DRC ở vị trí thứ 5 với 4.7%, tương đương 3 triệu USD.

Thị phần nhập khẩu lớn nhất là Hoa Kỳ. Theo thống kê, trong tổng số 102 thị trường nhập khẩu săm lốp Việt Nam, Hoa Kỳ là thị trường dẫn đầu với tỷ trọng chiếm 25.7% với sản phẩm chính là săm lốp xe tải, xe công nghiệp,…Kế đến là Malaysia với 7%, Ai Cập 6.6%,…

Tình hình tiêu thụ săm lốp trong nước khá tốt. Doanh thu tăng trưởng 26%. Ngoài hoạt động xuất khẩu của ngành khả quan, tình hình tiêu thụ trong nước cũng đang tiến triển khá tốt. Doanh thu quý 1/2010 của 3 doanh nghiệp trong ngành (DRC, CSM, SRC) đều tăng mạnh so với cùng kỳ năm trước, trung bình khoảng 26%. Với số lượng xe máy và ô tô đang lưu hành cùng với nhu cầu tiêu thụ trong nước tăng trưởng mạnh, sản lượng săm lốp tăng lên là điều gần như chắc chắn. Đây là nguyên nhân chính giúp doanh thu năm 2009 và quý 1/2010 của các doanh nghiệp trong ngành tăng trưởng mạnh so với cùng kỳ trước.

2. Triển vọng của ngành trong năm 2010

Giá cao su thiên nhiên có xu hướng tăng, không hỗ trợ nhiều cho doanh nghiệp sản xuất săm lốp. Chi phí nguyên vật liệu (chủ yếu là cao su thiên nhiên và cao su tổng hợp) chiếm khoảng 70% cơ cấu giá thành của các doanh nghiệp ngành săm lốp. Vì vậy, việc cao su tăng giá mạnh trong thời gian qua sẽ ảnh hưởng mạnh đến lợi nhuận của các doanh nghiệp trong ngành. Mặc dù giá cao su đang giảm nhẹ trong thời gian gần đây, nhưng vẫn đang duy trì ở mức khá cao, khoảng 3,000 USD/tấn, tăng hơn hơn 200% so với cùng kỳ năm trước.

Triển vọng ngành tích cực do nhu cầu vẫn đang tăng cao. Dự báo doanh thu tăng trưởng trung bình khoảng 10%. Trong những năm gần đây, Việt Nam luôn ưu tiên các dự án xây dựng cơ sở hạ tầng, giao thông vận tải để thúc đẩy nền kinh tế phát triển. Từ đó nhu cầu về phương tiện đi lại, vận chuyển hàng hóa nói chung sẽ có cơ hội phát triển và thúc đẩy ngành công nghiệp săm lốp tăng trưởng.

Với tình hình tiêu thụ săm lốp trong nước và xuất khẩu trong năm 2009 và 4T/2010 khả quan, chúng tôi tin rằng ngành săm lốp sẽ tiếp tục tăng trưởng tích cực trong năm 2010. Chúng tôi dự đoán doanh thu trung bình của các doanh nghiệp trong ngành sẽ tăng khoảng 10% trong năm 2010.

LNST 2010 có thể sẽ giảm so với 2009, nhưng vẫn tăng trưởng mạnh so với những năm trước. Mặc dù giá bán sản phẩm đã được điều chỉnh tăng 3 lần trong thời gian qua nhưng kết quả lợi nhuận năm 2010 của các doanh nghiệp trong ngành nhiều khả năng sẽ giảm mạnh so với năm trước. Sự điều chỉnh tăng giá bán chỉ giảm phần nào sự ảnh hưởng của biến động giá nguyên vật liệu đến lợi nhuận doanh nghiệp. Tuy vậy, chúng tôi tin rằng kết quả lợi nhuận 2010 của các doanh nghiệp trong ngành sẽ vẫn tăng mạng so với năm 2007 và 2008.

3. Cổ phiếu quan tâm: DRC

Chúng tôi tin rằng, doanh thu của các doanh nghiệp trong ngành sẽ tiếp tục tăng trưởng mạnh trong thời gian tới, do nhu cầu sản phẩm săm lốp dùng để lắp ráp mới và thay thế vẫn tiếp tục gia tăng. Rủi ro lớn nhất hiện nay đối với các doanh nghiệp săm lốp là giá cao su nguyên liệu vẫn đang ở mức cao và có xu hướng tiếp tục tăng do nhu cầu trên thế giới tăng cao.

Vì vậy, việc đầu tư vào những doanh nghiệp trong ngành nên chú ý đến các doanh nghiệp có chính sách dự trữ hàng tồn kho linh hoạt, hợp lý, đã từng vượt qua khó khăn trong năm 2008 cũng như tận dụng được cơ hội giá nguyên liệu giảm trong năm 2009.

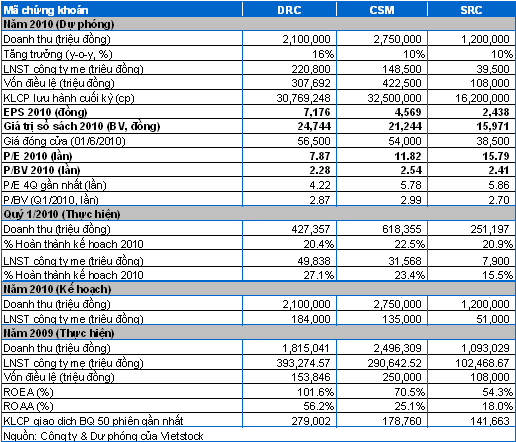

Hiện tại có 3 doanh nghiệp ngành săm lốp đang niêm yết gồm: CTCP Cao su Đà Nẵng (DRC), CTCP Cao su Miền Nam (CSM) và CTCP Cao su Sao Vàng (SRC). Xem xét kết quả hoạt động kinh doanh trong năm 2008 và 2009, chúng tôi nhận thấy, DRC là doanh nghiệp có chính sách dữ trữ hàng tồn kho cũng như chính sách bán hàng hợp lý hơn so với CSM và SRC. Đây là yếu tố quan trọng giúp kết quả kinh doanh của DRC tăng trưởng mạnh trong năm 2009, EPS đạt trên 25,000 đồng/cổ phiếu.

Ngoài ra, DRC hiện đang đầu tư vào dự án sản xuất lốp ôtô tải radial công suất 600,000 lốp/năm. Dự án này được đánh giá có hiệu quả cao do nhu cầu về lốp radial đang tăng cao, nhưng hiện Việt Nam phải nhập khẩu do chưa sản xuất được. Dự kiến nhà máy này sẽ cho ra sản phẩm đầu tiên vào năm 2011 và kỳ vọng sẽ đóng góp đáng kể vào lợi nhuận của DRC trong những năm tiếp theo.

P/E 2010 của DRC theo kết quả dự phóng của chúng tôi là 7.87 lần, khá thấp so với 11.82 lần của CSM và 15.79 lần của SRC. Đây là mức khá hấp dẫn để tham gia đầu tư vào cổ phiếu DRC trong giai đoạn hiện nay.

|

Dự phóng chỉ tiêu tài chính cơ bản năm 2010

|

Phòng Nghiên cứu Vietstock

|