|

Báo cáo phát hành trên website có độ trễ từ 5-10 ngày so với VietstockTrader

HVG – Khuyến nghị đầu tư

CTCP HÙNG VƯƠNG

Mã chứng khoán HOSE: HVG. Ngành: Thủy sản

(Vietstock) – Trong thời gian tới, chúng tôi cho rằng HVG hoàn toàn có thể duy trì được vị trí doanh nghiệp hàng đầu trong lĩnh vực xuất khẩu cá tra, basa nói riêng và của ngành thủy sản Việt Nam nói chung. Với việc nắm cổ phần chi phối AGF, HVG ngày càng có cơ hội mở rộng thêm thị trường, đặc biệt là thị trường Mỹ nhiều tiềm năng. Bên cạnh đó, HVG cũng có kế hoạch phát triển mảng kinh doanh kho lạnh đáp ứng nhu cầu đang tăng cao. Giá cổ phiếu HVG, vì vậy, hoàn toàn có thể được kỳ vọng lên mức mục tiêu 3 tháng của chúng tôi là 53,000 đồng.

* HVG – Khuyến nghị đầu tư (bản đầy đủ)

Tuy vậy, cân nhắc các yếu tố rủi ro khiến chúng tôi tin rằng chiến lược đầu tư trong ngắn hạn đối với HVG là nên BÁN. Mặc dù doanh thu và lợi nhuận vẫn đang tăng trưởng cao, chúng tôi đánh giá khả năng tạo tiền của HVG ở mức rất thấp và có thể tạo áp lực lớn lên rủi ro dòng tiền. Chúng tôi cũng cho rằng HVG sẽ gặp nhiều thách thức để duy trì tỷ suất lợi nhuận và quản trị công ty khi quy mô hoạt động ngày càng lớn và đa dạng.

HVG có thể phát sinh lợi nhuận đột biến từ lĩnh vực bất động sản, và hiệu quả kinh doanh sẽ được cải thiện nếu việc thu hồi công nợ có tiến triển trong quý 2/2010. Chiến lược đầu tư đối với HVG sẽ được cân nhắc lại nếu các rủi ro đề cập trong báo cáo này được giảm thiểu.

I. CƠ HỘI ĐẦU TƯ

Nhu cầu thế giới phục hồi trở lại sau khủng hoảng. Dự báo nhu cầu thủy sản trên thế giới sẽ tăng trưởng trở lại sau giai đoạn khủng hoảng kinh tế, và xuất khẩu thủy sản của Việt Nam năm 2010 sẽ đạt khoảng 4.5-4.7 tỷ USD, tăng từ 7-12% so với năm 2009. Thủy sản cũng là ngành xuất khẩu được chính phủ hậu thuận mạnh mẽ, do vậy sẽ có nhiều điều kiện thuận lợi để tiếp tục tăng trưởng.

Doanh nghiệp thủy sản hàng đầu với quy trình sản xuất khép kín và chủ động nguồn nguyên liệu. HVG là một trong những doanh nghiệp hàng đầu trong xuất khẩu cá tra, basa tại Việt Nam với kim ngạch xuất khẩu đạt 122 triệu USD trong năm 2009. HVG có hệ thống các công ty con, liên doanh liên kết hỗ trợ cho hoạt động chế biến và xuất khẩu cá tra, giúp tiết kiệm được chi phí, chủ động hơn đối với nguồn nguyên liệu, và cải thiện lợi thế cạnh tranh trong ngành thủy sản Việt Nam.

Thị trường xuất khẩu đa dạng, thâm nhập thị trường Mỹ qua AGF. HVG ngày càng đa dạng thị trường xuất khẩu trải đều ở các khu vực Trung Đông, Nam Mỹ, Đông Âu và EU. Với việc thâu tóm AGF, sản phẩm của HVG sẽ nhanh chóng tiếp cận thị trường Mỹ nhiều tiềm năng.

Doanh thu được hỗ trợ từ hoạt động kho lạnh. Hoạt động cho thuê kho lạnh hiện chỉ chiếm tỷ lệ nhỏ trong cơ cấu doanh thu, nhưng được đánh giá là nguồn thu ổn định và có nhiều tiềm năng, với tỷ suất lợi nhuận gộp biên lên đến 60%. HVG đang có kế hoạch thành lập pháp nhân riêng cho mảng kinh doanh kho lạnh trong năm 2010.

Lợi nhuận năm 2010 sẽ đột biến nếu HVG bán 2 lô đất tại Quận 6, TPHCM. HVG đang sở hữu 48% cổ phần CTCP Địa ốc An Lạc, với quỹ đất đang sở hữu có tổng diện tích 8,700 m2 tại Quận 6, TPHCM. Công ty hiện vẫn chưa có kế hoạch cụ thể trong việc triển khai các dự án này và không loại trừ khả năng sẽ bán dự án. Nếu điều này xảy ra, HVG có thể ghi nhận một khoản lợi nhuận đột biến trong năm 2010.

II. RỦI RO ĐẦU TƯ

Quy mô lớn và hoạt động đa ngành trở thành thách thức cho quản trị doanh nghiệp. Hoạt động kinh doanh của HVG đang dần được đa dạng hóa sang nhiều mảng khác nhau như nuôi trồng, chế biến, kho lạnh, thức ăn chăn nuôi, và thậm chí bất động sản. Điều này trở thành một thách thức lớn cho công tác quản trị của HVG trong thời gian tới.

Tỷ trọng doanh thu chính và lợi nhuận gộp biên đang có xu hướng giảm mạnh. Tỷ trọng của doanh thu từ sản phẩm cá fillet sụt giảm mạnh từ 87.2% trong năm 2008, xuống còn 76.5% trong năm 2009. Trong năm 2009, việc giảm mạnh giá bán làm cho lợi nhuận gộp biên chỉ còn 16.8%. Hoạt động tiếp tục có vẻ không khả quan khi lợi nhuận gộp biên trong quý 1/2010 chỉ đạt 14%, giảm khá mạnh so với năm 2009.

Khoản phải thu khách hàng chiếm 38.7% tổng tài sản. Lợi nhuận cao nhưng khả năng tạo tiền thấp. Khoản phải thu khách hàng đến 31/3/2010 là 1,592 tỷ đồng, chiếm 38.7% tổng tài sản, tăng hơn 77 tỷ đồng so với tại thời điểm 31/12/2009. Dự phòng cho khoản nợ khó đòi được trích lập ở mức hơn 4.2 tỷ đồng, tương đương 0.27% số dư khoản phải thu và không đổi so với cuối năm 2009.

Áp lực duy trì tăng trưởng doanh thu trong giai đoạn khủng hoảng khiến HVG đã phải nới rộng thời gian thanh toán nhằm duy trì quan hệ khách hàng. Dù đạt mức tăng trưởng ấn tượng, có thể thấy khả năng tạo tiền từ hoạt động kinh doanh của HVG là rất thấp khi dòng tiền liên tục âm trong những năm vừa qua. Vấn đề này không được cải thiện sẽ tạo rủi ro lớn lên hoạt động của công ty.

Sử dụng đòn bẩy cao, chủ yếu để tài trợ vốn lưu động. Sự bất cân đối giữa kỳ trả tiền và thu tiền khiến công ty phải huy động thêm nguồn vốn từ bên ngoài để hỗ trợ nhu cầu vốn lưu động. Áp lực lãi suất và dòng tiền hoàn trả các khoản vay là đáng để quan tâm trong trường hợp của HVG.

Rào cản nhập khẩu tiếp tục là thách thức không nhỏ trong năm 2010. Điển hình là nguyên tắc IUU của Liên minh Châu Âu (EU) và Farm Bill 2008 của Hoa Kỳ.

III. HOẠT ĐỘNG SẢN XUẤT KINH DOANH

Quy trình sản xuất khép kín. Với hệ thống các công ty con và công ty liên kết, HVG hiện đang có 8 nhà máy đủ điều kiện xuất khẩu sang các nước EU với công suất 800 tấn nguyên liệu/ngày, mức cao nhất so với các công ty trong ngành.

Các công ty con, liên doanh liên kết này đều có mối liên hệ và hỗ trợ cho hoạt động kinh doanh chính là chế biến và xuất khẩu cá tra. Điều này đã giúp HVG tiết kiệm được chi phí, chủ động hơn đối với nguồn nguyên liệu, và cải thiện lợi thế cạnh tranh trong ngành thủy sản Việt Nam.

Có nhiều lợi thế với nguồn nguyên liệu ổn định. HVG hiện đang sở hữu hơn 150 ha diện tích nuôi trồng, đảm bảo 50% nguồn nguyên liệu cho hoạt động sản xuất của công ty. Công ty cũng hợp tác nuôi trồng và khoán sản phẩm trên 150 ha cho các tổ chức, cá nhân nhằm cung ứng đủ nguyên liệu chế biến. HVG đang có kế hoạch mở rộng diện tích nuôi trồng lên 200 ha trong năm 2010.

Nắm cổ phần chi phối tại Agifish (AGF) có thể giúp nâng cao hiệu quả. Bằng phương thức chào mua công khai, HVG đã sở hữu chi phối cổ phần của AGF với tỷ lệ 51.08% từ tháng 4/2010. Thương vụ này có thể giúp HVG nâng cao quy mô nhờ tận dụng được cơ sở vật chất của AGF, với 4 nhà máy chế biến hiện chỉ hoạt động khoảng 40% tổng công suất. HVG cũng có thể cải thiện hiệu quả nhờ tiết kiệm theo quy mô và tận dụng thị trường Mỹ, nơi AGF có nhiều lợi thế.

Quy mô lớn và hoạt động đa ngành trở thành thách thức cho quản trị doanh nghiệp. Việc mở rộng quy mô liên tục và phát triển nhanh đã giúp HVG trở thành công ty đầu ngành trong nuôi trồng xuất khẩu cá tra nói riêng và thủy sản nói chung. Hoạt động kinh doanh của HVG cũng đang dần được đa dạng hóa sang nhiều lĩnh vực khác nhau như nuôi trồng, chế biến, kho lạnh, thức ăn chăn nuôi, và thậm chí bất động sản.

Bên cạnh việc có thể tận dụng lợi thế tiết kiệm theo quy mô và đa dạng hóa được rủi ro, chúng tôi tin rằng quy mô lớn và hoạt động đa ngành thực sự trở thành một thách thức lớn cho HVG trong thời gian tới.

Tỷ trọng doanh thu chính từ sản phẩm cá fillet giảm mạnh trong năm 2009. Việc thâm nhập thành công vào thị trường Đông Âu giúp doanh thu 2008 của HVG tăng gần 100% so với năm trước. Thị trường này đã tiêu thụ 35% tổng kim ngạch xuất khẩu của HVG trong năm 2008.

Trong năm 2009, thị trường Nga ngưng nhập khẩu thủy sản Việt Nam trong 4 tháng đầu năm đã làm cho doanh thu cả năm từ hoạt động chính là cá fillet sụt giảm gần 10% so với năm 2008. Tỷ trọng của doanh thu từ sản phẩm cá fillet sụt giảm mạnh từ 87.2% trong năm 2008, xuống còn 76.5% trong năm 2009.

Doanh thu năm 2009 được hỗ trợ từ hoạt động kho lạnh và bã đậu nành. Mặc dù doanh thu từ cá fillet giảm mạnh nhưng nhờ hỗ trợ từ hoạt động kinh doanh bã đậu nành và dịch vụ cho thuê kho lạnh, doanh thu năm 2009 tăng 3.4% so với năm trước, tương ứng 102 tỷ đồng.

Hoạt động kho lạnh hiện chỉ chiếm tỷ lệ nhỏ trong cơ cấu doanh thu (1.7%). Tuy vậy, đây được đánh giá là nguồn thu ổn định và có nhiều tiềm năng, với tỷ suất lợi nhuận gộp biên lên đến 60%.

Công suất hiện tại của kho lạnh HVG là 42,000 tấn/năm, là doanh nghiệp có công suất kho lạnh lớn nhất hiện nay. HVG đang có kế hoạch thành lập pháp nhân riêng cho mảng kinh doanh kho lạnh trong năm 2010.

Thị trường xuất khẩu đa dạng, thâm nhập thị trường Mỹ qua AGF. HVG ngày càng đa dạng thị trường xuất khẩu trải đều ở các khu vực Trung Đông, Nam Mỹ, Đông Âu và EU. EU là thị trường được khai thác từ 2004 và chiếm tỷ lệ lớn trong cơ cấu thị trường xuất khẩu của HVG nhiều năm liền. Trong năm 2009, việc tiếp cận thêm thị trường Đông Âu làm tỷ trọng của thị trường EU trong tổng kim ngạch giảm xuống và còn 44% trong năm 2009. Hiện HVG vẫn chưa thâm nhập vào thị trường Mỹ nhưng với việc thâu tóm AGF, nhiều khả năng sản phẩm của HVG sẽ sớm tiếp cận thị trường này.

|

Thị trường xuất khẩu năm 2008

|

Thị trường xuất khẩu năm 2009

|

|

|

|

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

|

IV. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

Lợi nhuận sau thuế (LNST) của cổ đông công ty mẹ năm 2009 tăng 78% so với 2008, nhưng chủ yếu được đóng góp từ khoản hoàn nhập dự phòng. LNST năm 2009 đạt 293 tỷ đồng tăng 78% so với 2008, nhưng được đóng góp từ khoản hoàn nhập dự phòng đầu tư chứng khoán tới gần 253 tỷ đồng. Thực tế, lợi nhuận gộp năm 2009 giảm đến 200 tỷ đồng so với năm trước. Cũng cần lưu ý thêm rằng đã có sự chênh lệch khá lớn giữa kết quả lợi nhuận trước và sau kiểm toán. LNST báo cáo trước kiểm toán năm 2009 của HVG là 357 tỷ đồng, tuy vậy trong báo cáo kiểm toán công bố sau đó chỉ đạt 293 tỷ đồng, giảm tới hơn 64 tỷ đồng.

LNST của HVG trong quý 1/2010 ước đạt 71.4 tỷ đồng, chỉ bằng 15.8% kế hoạch 450 tỷ đồng của năm 2010.

Lợi nhuận gộp biên có xu hướng giảm mạnh trong năm 2009 và quý 1/2010. HVG là doanh nghiệp có lợi nhuận gộp biên cao nhất so với các doanh nghiệp xuất khẩu cá tra, basa đang niêm yết, đạt 24.1% trong năm 2008. Tuy nhiên, trong năm 2009 ngoài việc nới rộng thời gian trả tiền HVG cũng đã giảm mạnh giá bán làm cho lợi nhuận gộp biên chỉ còn 16.8%. Vì vậy, mặc dù doanh thu năm 2009 tăng trưởng nhưng lợi nhuận gộp đã sụt giảm 200 tỷ đồng so với năm trước. Trong quý 1/2010, hoạt động có vẻ không khả quan khi lợi nhuận gộp biên chỉ đạt 14%, tiếp tục giảm khá mạnh so với năm 2009.

Khoản phải thu khách hàng chiếm 38.7% tổng tài sản. Lợi nhuận cao nhưng khả năng tạo tiền thấp. Khoản phải thu khách hàng đến 31/3/2010 là 1,592 tỷ đồng, chiếm 38.7% tổng tài sản của công ty. Cuối quý 1/2010, dự phòng cho khoản nợ khó đòi được trích lập ở mức hơn 4.2 tỷ đồng, tương đương 0.27% số dư khoản phải thu và không đổi so với cuối năm 2009. Như vậy, khoản phải thu tại ngày 31/3/2010 đã tăng 78 tỷ đồng so với tại thời điểm 31/12/2009, trong khi đó mức trích lập dự phòng không hề tăng thêm.

Chúng tôi hiểu rằng, HVG đã chịu áp lực tăng trưởng doanh thu và chăm sóc khách hàng trong bối cảnh khủng hoảng kinh tế toàn cầu và chính sách thắt chặt tín dụng của các nước. HVG đã phải cung cấp tín dụng cho khách hàng bằng cách nới rộng thời gian thanh toán nhằm duy trì quan hệ đối tác.

Ban Giám đốc của HVG tin rằng các khoản nợ quá hạn sẽ được thu hồi hết trong 6 tháng đầu năm 2010. Thông tin không đầy đủ về các cam kết thanh toán của khách hàng khiến chúng tôi tin rằng đây là một rủi ro tiềm ẩn cần theo dõi thêm. Việc phát sinh một khoản nợ xấu, nếu có, sẽ nhanh chóng làm thay đổi đáng kể kết quả kinh doanh của HVG.

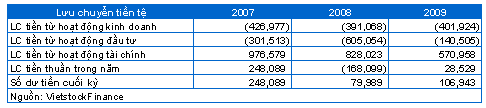

HVG có mức tăng trưởng doanh thu và lợi nhuận ấn tượng qua các năm, bất chấp khủng hoảng và trì trệ kinh tế. Tuy vậy, có thể thấy khả năng tạo tiền từ hoạt động kinh doanh của HVG là rất thấp. Dòng tiền của công ty liên tục âm trong những năm vừa qua. Chúng tôi sẽ không ngạc nhiên nếu HVG gặp áp lực về nguồn tiền mặt trong thời gian tới. Về lâu dài, vấn đề này không được cải thiện sẽ tạo rủi ro lớn lên hoạt động của công ty.

Dòng tiền từ hoạt động kinh doanh liên tục âm trong giai đoạn 2007 – 2009. Như được đề cập ở trên, HVG dường như đang phải đánh đổi giữa tăng trưởng doanh thu/lợi nhuận và dòng tiền. Dù lợi nhuận liên tục tăng qua các năm nhưng dòng tiền từ hoạt động kinh doanh vẫn âm, do ảnh hưởng của hàng tồn kho và khoản phải thu ngày càng tăng. Khả năng tạo tiền thấp của hoạt động kinh doanh đã buộc HVG phải nhờ tài trợ từ hoạt động tài chính, cụ thể là tăng vốn chủ sở hữu và vay ngắn hạn. Nếu dòng tiền không được cải thiện, chúng tôi cho rằng hoạt động kinh doanh và mở rộng đầu tư của HVG sẽ bị ảnh hưởng nhiều trong thời gian tới.

|

Sử dụng đòn bẩy cao, chủ yếu để tài trợ vốn lưu động. Mặc dù thời hạn thanh toán của các hợp đồng xuất khẩu từ 2 – 4 tháng, tương đương 60 - 120 ngày, nhưng thực tế số ngày thu tiền bình quân của HVG tỏ ra khá cao. Trong năm 2009, số ngày thu tiền bình quân lên đến 196 ngày, tăng hơn hơn 64 ngày so với 2008. Trong khi đó, kỳ trả tiền bình quân chỉ là 29 ngày trong năm 2009. Sự bất cân đối giữa kỳ trả tiền và thu tiền sẽ gây khó khăn cho công ty khi phải huy động thêm nguồn vốn từ bên ngoài để hỗ trợ nhu cầu vốn lưu động.

Tổng dư nợ vay ngắn hạn tại 31/12/2009 là 1,548 tỷ đồng, bằng 50% so với tổng doanh thu thực hiện trong 2009, là một tỷ lệ vay khá cao. Tình hình không được cải thiện khi kết thúc quý 1/2010, tổng dư nợ vay ngắn hạn lại tăng thêm 87 tỷ, đạt 1,633 tỷ đồng.

Lãi suất được duy trì ở mức cao theo sau chính sách tiền tệ thắt chặt của chính phủ sẽ làm gia tăng gánh nặng phí lãi vay. Bên cạnh đó, HVG cũng có khoản vay ngoại tệ hơn 17 triệu USD, tương đương 306 tỷ đồng, bằng 25% tổng số dư vay nợ. Áp lực nguồn tiền cho các khoản tiền lãi và hoàn trả các khoản vay là không phải không đáng quan tâm trong trường hợp của HVG.

Đánh giá khả năng tài chính của HVG so với các doanh nghiệp trong ngành. HVG là doanh nghiệp lớn với doanh thu năm 2009 cao hơn hẳn các doanh nghiệp khác trong ngành cá tra, basa, và tỷ lệ lợi nhuận trên doanh thu thuần cũng đạt mức cao nhất, 9.6%. Tuy nhiên, xét về hiệu quả sinh lời trên vốn chủ sở hữu (ROE) thì HVG thấp hơn nhiều so với VHC, ACL. Khả năng tài chính của HVG hiện đang khá rủi ro so với các doanh nghiệp khác khi kỳ thu tiền bình quân lên đến 196 ngày và tỷ lệ vay ngắn hạn chiếm 50% doanh thu của công ty.

V. TRIỂN VỌNG NGÀNH THỦY SẢN VÀ DOANH NGHIỆP

Nhu cầu thế giới phục hồi trở lại sau khủng hoảng. Kinh tế toàn cầu đã dần hồi phục sau khủng hoảng tài chính nên nhu cầu thủy sản trên thế giới dự báo sẽ tăng trưởng trở lại. Xuất khẩu thủy sản của Việt Nam năm 2010 dự báo đạt khoảng 4.5-4.7 tỷ đồng, tăng từ 7-12% so với năm 2009.

Chính phủ đầu tư 1,340 tỷ đồng đưa cá tra thành mũi nhọn xuất khẩu thủy sản. Chính phủ đã phê duyệt đề án phát triển sản xuất cá tra vùng đồng bằng sông Cửu Long đến năm 2020, với mức vốn đầu tư cho đề án này vào khoảng 1,340 tỷ đồng. Với sự hỗ trợ của chính phủ, mặt hàng cá tra sẽ gặp nhiều thuận lợi để trở thành mũi nhọn xuất khẩu thủy sản của Việt Nam, tạo cơ hội cho các doanh nghiệp trong ngành tiếp tục tăng trưởng.

Chúng tôi tin rằng HVG về lâu dài cũng sẽ được hưởng lợi từ chương trình này, đặc biệt là trong việc ổn định nguồn nguyên liệu. Bên cạnh đó, ngành xuất khẩu cá tra cũng sẽ được chính phủ hậu thuẫn để vượt qua các rào cản kỹ thuật (như Dự luật Farm Bill 2008 của Mỹ).

Rào cản nhập khẩu tiếp tục là thách thức không nhỏ. Điển hình là nguyên tắc IUU của Liên minh Châu Âu (EU), yêu cầu tất cả thủy sản xuất khẩu vào EU phải có giấy chứng nhận thể hiện thông tin nguồn gốc và tính hợp pháp của sản phẩm.

Trong khi đó, tại Hoa Kỳ, Bộ Nông nghiệp Mỹ (USDA) đang đề xuất đưa cá tra và cá basa của Việt Nam vào danh mục “catfish” trở lại và chịu chi phối của Luật Nông nghiệp năm 2008 (Farm Bill 2008). Nếu điều luật này được phê chuẩn, cá tra và basa của Việt Nam sẽ phải chịu chế độ kiểm tra chất lượng nghiêm ngặt và khó có thể tuân thủ vì chi phí cao và tốn thời gian. Điều này đồng nghĩa với việc cá tra và basa của Việt Nam sẽ gần như không thể xuất khẩu sang thị trường Mỹ, một thị trường giàu tiềm năng và ổn định.

Rủi ro thị trường nhập khẩu của HVG là khá thấp nhờ đa dạng hóa. HVG có lợi thế từ thị trường Đông Âu, đặc biệt là thị trường Nga nhờ có mối liên kết tốt với Ban điều hành xuất khẩu vào thi trường Nga. Ngoài ra, việc mua chi phối cổ phần AGF cũng giúp HVG tiếp cận thị trường Mỹ nhiều tiềm năng một cách nhanh chóng.

Tiềm năng từ mảng kinh doanh hệ thống kho lạnh. Dịch vụ cho thuê kho lạnh được đánh giá có nhiều tiềm năng trong bối cảnh nhu cầu đang tăng cao. Hiện tại, HVG có 2 hệ thống kho lạnh là An Lạc 1 và An Lạc 2 với tổng công suất 42,000 tấn vừa phục vụ sản xuất kinh doanh vừa cho thuê. Lợi nhuận gộp biên của dịch vụ cho thuê kho lạnh lên đến 60%. HVG đang có kế hoạch góp vốn thành lập pháp nhân riêng cho hoạt động kinh doanh kho lạnh. Pháp nhân này sẽ huy động vốn cho việc đầu tư dự án kho lạnh Hiệp Phước.

Lợi nhuận năm 2010 sẽ đột biến nếu HVG bán 2 lô đất tại Quận 6, TPHCM. HVG đang sở hữu 48% cổ phần CTCP Địa ốc An Lạc, với quỹ đất đang sở hữu có tổng diện tích 8,700 m2 tại Quận 6, TPHCM. Công ty hiện vẫn chưa có kế hoạch cụ thể trong việc triển khai các dự án này và không loại trừ khả năng sẽ bán dự án. Nếu điều này xảy ra, HVG có thể ghi nhận một khoản lợi nhuận đột biến trong năm 2010.

Ước tính LNST năm 2010 tăng 28.4%. Định giá mục tiêu: 53,000 đồng/cp. Theo ước tính của chúng tôi, doanh thu và lợi nhuận sau thuế năm 2010 của HVG đạt khoảng 5,641 tỷ đồng và 376.6 tỷ đồng, tăng lần lượt 82% và 28.4% so với 2009. Doanh thu tăng mạnh trong năm 2010 chủ yếu do hợp nhất doanh thu từ AGF. Với giá thị trường ngày 27/04 là 46,000 đồng, P/E và P/B của cổ phiếu HVG cho năm 2010 lần lượt ở mức 8.1 lần và 2.0 lần.

Trong thời gian tới, chúng tôi cho rằng HVG hoàn toàn có thể duy trì được vị trí doanh nghiệp hàng đầu trong lĩnh vực xuất khẩu cá tra, basa nói riêng và của ngành thủy sản Việt Nam nói chung. Với việc nắm cổ phần chi phối AGF, HVG ngày càng có cơ hội mở rộng thêm thị trường, đặc biệt là thị trường Mỹ nhiều tiềm năng. Bên cạnh đó, HVG cũng có kế hoạch phát triển mảng kinh doanh kho lạnh đáp ứng nhu cầu đang tăng cao. Giá cổ phiếu HVG, vì vậy, hoàn toàn có thể được kỳ vọng lên mức mục tiêu 3 tháng của chúng tôi là 53,000 đồng.

Tuy vậy, cân nhắc các yếu tố rủi ro khiến chúng tôi tin rằng chiến lược đầu tư trong ngắn hạn đối với HVG là nên BÁN. Mặc dù doanh thu và lợi nhuận vẫn đang tăng trưởng cao, chúng tôi đánh giá khả năng tạo tiền của HVG ở mức rất thấp và có thể tạo áp lực lớn lên rủi ro dòng tiền. Chúng tôi cũng cho rằng HVG sẽ gặp nhiều thách thức để duy trì tỷ suất lợi nhuận và quản trị công ty khi quy mô hoạt động ngày càng lớn và đa dạng.

Phòng Nghiên cứu Vietstock

|