|

Dự báo lạm phát và những giải pháp chính sách tiền tệ

(Vietstock) - Dự báo lạm phát luôn là một công việc không dễ dàng. Tuy nhiên, đây là công việc có ý nghĩa quan trọng đối với nhà đầu tư và những nhà làm chính sách. Bài viết này chúng tôi xem xét nguyên nhân lạm phát trong thời gian qua và thiết lập mô hình dự báo lạm phát cho 5 tháng tới. Ngoài ra, chúng tôi cũng đánh giá những chính sách tiền tệ khả dĩ trong thời gian tới.

* Download: Dự báo lạm phát và những giải pháp chính sách tiền tệ

Mở đầu

Những lo ngại về nguy cơ lạm phát lại được nhiều người quan tâm trong thời gian gần đây. Chỉ số giá tiêu dùng (CPI) tháng 11 tăng tăng 0.55%, cao hơn khá nhiều so với mức 0.15% của tháng trước. Tính ra 10 tháng đầu năm CPI tăng 5.07%, đây là mức không cao so với một số năm gần đây. Tuy nhiên, lạm phát đang có dấu hiệu quay trở lại. Biểu hiện rõ nhất là giá xăng dầu trong nước và nhiều mặt hàng tăng khá mạnh trong thời gian gần đây.

Vừa qua Ngân hàng nhà nước (NHNN) thực hiện những chính sách quyết liệt như: điều chỉnh lãi suất cơ bản, lãi suất tái chiết khấu và lãi suất tái cấp vốn. Các biện pháp này có mục đích ngăn chặn nguy cơ về lạm phát và bong bóng tài sản. Quỹ tiền tệ Quốc tế (IMF) và một số tổ chức cũng đưa ra cảnh báo lạm phát của Việt Nam có thể lên 2 con số trong năm 2010. Nhiều chuyên gia kinh tế trong nước cũng cảnh báo những bất ổn vĩ mô do lạm phát cao có thể xảy ra vào năm tới.

Như vậy, ngoài vấn đề tỷ giá thì lạm phát nổi lên như một vấn đề kinh tế vĩ mô được quan tâm. Liệu lạm phát cao có thực sự diễn ra trong thời gian tới hay không? Để giúp người đọc có thể hiểu rõ về vấn đề này, tôi đã đánh giá những yếu tố có thể tác động đến lạm phát, dự báo lạm phát và những chính sách tiền tệ trong thời gian tới.

1. Những yếu tố lý thuyết và thực tế về lạm phát

Lạm phát là sự tăng giá liên tục của các hàng hóa trong nền kinh tế. Thông thường lạm phát được đo lường bằng hai chỉ tiêu cơ bản là chỉ số giá tiêu dùng (CPI - Consumer price index) và chỉ số khử lạm phát GDP (GDP deflator).

Có nhiều nguyên nhân dẫn tới lạm phát, trong bài viết này chúng tôi chỉ xét 3 nhóm nguyên nhân chính yếu dẫn tới lạm phát ở Việt Nam.

a. Lạm phát nguyên nhân tiền tệ (monetary inflation)

Lạm phát do nguyên nhân tiền tệ xảy ra khi tốc độ tăng trưởng cung tiền vượt quá tốc độ tăng trưởng thực sự của nền kinh tế. Sự mất cân đối này sẽ làm cho đồng tiền bị mất giá.

Công thức mối quan hệ giữa thu nhập danh nghĩa PY và lượng tiền M thể hiện qua công thức:

MV = PY, công thức này biến đổi ra ta được %ΔP = %ΔM +%ΔV - %ΔY (*)

- %ΔP là % tăng lên của giá hàng hóa hay còn gọi là lạm phát π (lạm phát π được đo lượng bằng GDP deflator)

- %ΔM tăng trưởng của cung tiền

- %ΔV- Thay đổi trong vòng quay tiền

- %ΔY - Tăng trưởng thực của nền kinh tế

Qua công thức đó chúng ta sự tăng giá (%ΔP) vế trái của phương trình (*) phụ thuộc vào 3 biến số của vế phải, thay đổi cung tiền, thay đổi vòng quay tiền và tăng trưởng thực của nền kinh tế.

b. Lạm phát do cầu-kéo (Demand pull – inflation)

Kinh tế học Keynes cho rằng nếu tổng cầu cao hơn tổng cung ở mức toàn dụng lao động, thì sẽ sinh ra lạm phát. Tổng cầu cao có thể xuất phát từ một số yếu tố như do chính phủ chi tiêu quá mức khi thực hiện chính sách tài khóa mở rộng. Hoặc, các hộ gia đình tăng chi tiêu tiêu dùng quá mức khi lạc quan về triển vọng của nền kinh tế.

c. Lạm phát do chi phí đẩy (cost push inflation)

Lạm phát chi phí đẩy là loại lạm phát do thu hẹp tổng cung hoặc do các doanh nghiệp buộc lòng phải nâng giá bán khi chi phí đầu vào tăng cao. Sự thu hẹp tổng cung có thể xuất phát từ sự khan hiếm về hàng hóa hay thiên tai bất ngờ làm cho quá trình sản xuất bị gián đoạn. Chi phí đầu vào tăng cao khi giá nguyên liệu đầu vào tăng hoặc giá lao động tăng.

Trên đây chúng ta xét 3 nguyên nhân chính dẫn tới lạm phát. Lạm phát cao của Việt Nam trong thời gian qua cũng xuất phát từ 3 nguyên nhân này. Tuy nhiên, mỗi giai đoạn thì các nguyên nhân đóng vai trò khác nhau. Nhiều nghiên cứu chỉ ra rằng nguyên nhân lạm phát cao năm 2007 và 2008 do tiền tệ đóng vài trò chính. Nguyên nhân về chi phí đẩy đóng vai trò hỗ trợ khi mà giá cả nguyên vật liệu, hàng hóa trên thế giới cũng tăng mạnh trong 2 năm đó. Nguyên nhân cầu kéo xuất phát từ nhu cầu chi tiêu trong nước cao khi chính phủ và người dân lạc quan trước viễn cảnh phát triển kinh tế Việt Nam sau khi gia nhập WTO.

2. Nhìn lại lạm phát trong thời gian qua

Năm 2008, lạm phát tính theo cuối kỳ đã lên tới 19.89% và bình quân trong năm là 22.97%, đây là mức cao nhất kể từ năm 1992 đến nay. Mức lạm phát cao này đã để lại rất nhiều hệ lụy đối với nền kinh tế. Xem xét lại nguyên nhân lạm phát trong thời gian qua giúp chúng ta nhìn nhận rõ ràng hơn nguy cơ lạm phát trong thời gian tới.

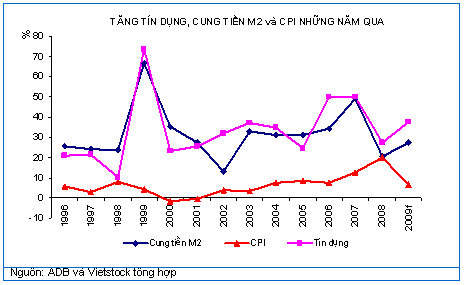

Biểu đồ sau ta thấy có một mối quan hệ khá chặt chẽ giữa tăng trưởng tín dụng, cung tiền và lạm phát trong năm 2007 và 2008. Những quan sát thực tế này phù hợp với lý thuyết được nêu ra ở trên. Tăng trưởng cung tiền M2 lên đỉnh điểm tháng 10/2007 đến tháng 1/2008 với mức xấp xỉ 50%. Tăng trưởng tín dụng lên mức đỉnh trên 55% vào tháng 1 đến tháng 4 năm 2008 (so với cùng kỳ năm 2007, thời đoạn 12 tháng). Hậu quả CPI cũng lên mức cao nhất từ tháng 6 đến tháng 10 năm 2008 (quanh mức 28%). Như vậy, thường lạm phát có độ trễ từ 5-7 tháng so với tăng trưởng tín dụng và cung tiền M2.

Năm 2009, lạm phát ở mức thấp mặc dù tăng trưởng tín dụng và cung tiền tăng khá mạnh kể từ mức đáy hồi đầu năm. Rõ ràng tăng trưởng tín dụng và cung tiền chưa tác động ngay đến chỉ số giá tiêu dùng nhưng có thể để lại nguy cơ lạm phát cao trong những tháng tới.

Lý giải cho lạm phát cao năm 2008 còn có một nguyên nhân quan trọng khác là do sự tăng mạnh của giá cả nhiều hàng hóa đặc biệt là lương thực, thực phẩm và năng lượng. CPI của lương thực, thực phẩm đã tăng lên rất mạnh trong năm 2008, đỉnh điểm là CPI lương thực, thực phẩm tăng 45.5% (YoY) vào tháng 6/08. Kết thúc năm 2008 CPI lương thực tăng 31.86%. Trong rổ hàng hóa tính CPI của Việt Nam, mặt hàng lương thực chiếm tỷ trọng 43% nên CPI lương thực ảnh hưởng mạnh đến CPI chung. CPI cơ bản (không bao gồm lương thực, thực phẩm) năm 2008 chỉ tăng 10.92%.

CPI lương thực đã tăng chậm lại, thâm chí giảm kể từ tháng 10 năm 2008. Tính đến tháng 11/2009 CPI lương thực và CPI cơ bản lần lượt là 3.51% và 4.98% so với cùng kỳ năm ngoái. Như vậy, có thể thấy lạm phát trong những tháng vừa qua chỉ tăng ở mức thấp do CPI lương thực đã tăng chậm lại.

3. Đánh giá nguy cơ lạm phát trong thời gian tới

a. Cung tiền cao có thực sự tạo ra lạm phát?

Những chính sách thắt chặt tiền tệ quyết liệt của NHNN trong thời gian qua cho thấy NHNN đang lo ngại tăng trưởng tín dụng cao có thể dẫn tới lạm phát cao trong năm 2010. Rõ ràng với mức tăng trưởng tín dụng trên 36% trong 11 tháng đầu năm thì đây là một lo ngại có cơ sở. Tuy nhiên, thực tế liệu tăng trưởng tín dụng như vậy có dẫn đến lạm phát cao cho năm 2010?

Nhìn lại quá khứ ta thấy, dù không bị ảnh hưởng trực tiếp nhưng Khủng hoảng tài chính Đông Á năm 1997-1998 cũng tác động mạnh đến kinh tế Việt Nam. Trước tình hình đó, năm 2001 đến 2002 Việt Nam áp dụng chính sách tiền tệ mở rộng. Tăng trưởng tín dụng năm 2001,và 2002 lần lượt là 32.07% và 37.14%, Tuy nhiên, hai năm này lạm phát cũng chỉ ở mức 4.01 và 3.25%. Đặc biệt năm 1999, tín dụng và cung tiền đều tăng đột biến nhưng lạm phát ở mức rất thấp.

Như giải thích ở trên, thông thường lạm phát có độ trễ là 5-7 tháng, tức là sau khi tăng trưởng cung tiền. Ngoài ra, từ phương trình lý thuyết (*) được trình bày ở trên ta thấy một biến quan trọng khác đó chính là %ΔV (thay đổi vòng quay tiền). Biến vòng quay tiền thường là một yếu tố khác nhau trong từng giai đoạn tùy theo “sức khỏe” của nền kinh tế. Những thời kỳ kinh tế gặp khó khăn, vòng quay tiền thường chậm lại do người dân tăng tỷ lệ tiền tích trữ. Do vậy, tăng trưởng tín dụng và cung tiền cao không gây ra lạm phát ngay lập tức. Ngoài ra, trong thời kỳ suy thoái độ trễ của cung tiền đến lạm phát cũng thường kéo dài hơn.

|

Vào tháng 8 năm nay, CPI đã xuống mức thấp nhất 1.97% so với cùng kỳ năm trước. Tương ứng vào tháng đó tăng trưởng tín dụng và cung tiền M2 lần lượt là 37% và 40%. Tuy nhiên, cách đó 8 tháng thì tăng trưởng tín dụng vào cung tiền M2 đều ở mức 20%. Tăng trưởng tín dụng lên cao nhất được thiết lập hồi tháng 9 với mức 43.61%. Cung tiền M2 tăng 40.36% trong tháng 8. Nếu đúng quy luật độ trễ tương quan giữa lạm phát và tiền tệ xảy ra thì CPI sẽ tăng cao nhất vào Q2/2010.

b. Lạm phát chi phí đẩy

Lạm phát do chi phí đẩy là một phần khá quan trọng đóng góp vào lạm phát ở Việt Nam. Độ mở khá lớn của nền kinh tế có tác động mạnh lên lạm phát loại này. Tổng kim ngạch xuất nhập khẩu của Việt Nam đã lên tới trên 160% GDP. Điều này cho thấy bất kỳ một sự biến động nào của giá cả hàng hóa trên thế giới đều tác động tới giá hàng hóa trong nước. Năm 2008, lương thực, thực phẩm và năng lượng là những hàng hóa biến động giá nhiều nhất. Chính điều này đã ảnh hưởng mạnh trực tiếp đến giá nhiều mặt hàng ở Việt Nam.

Từ tháng 9/2008, giá nhiều hàng hóa và năng lượng giảm mạnh khiến cho lạm phát trong nước cũng bắt đầu chững lại và tăng trưởng âm trong 3 tháng cuối năm. Giá hàng hóa đã tăng lại từ tháng 4 năm nay và hiện đang duy trì ở mức cách đây khoảng 2 năm. Lạm phát của nhiều quốc gia trên thế giới đã bắt đầu tăng sau một thời gian dài liên tục giảm. Thực tế, kiểm định tương quan giữa CPI và chỉ số giá các mặt hàng cũng có một mối quan hệ khá chặt chẽ.

Vừa qua, hầu hết các quốc gia đều thực hiện chính sách tiền tệ và tài khóa mở rộng. Sở dĩ hiện nay giá các hàng hóa chưa tăng mạnh là do kinh tế thế giới vẫn chưa thực sự phục hồi, người dân vẫn đang hạn chế chi tiêu. Như vậy, rõ ràng khi kinh tế thế giới thực sự phục hồi thì các nước cũng phải đối phó nguy cơ lạm phát.

Nhiều hàng hóa nhập khẩu lớn của Việt Nam cũng đang tăng giá khá mạnh. Ngoài ra, việc VND mất giá cũng khiến cho hàng hóa nhập khẩu trở nên đắt đỏ hơn. Chi phí cho sản xuất kinh doanh cũng tăng do biến động về tỷ giá. Tuy vậy, cú sốc tỷ giá chỉ làm cho CPI tăng ở một mức độ nhất định và không tạo ra lạm phát kéo dài. Một nguy cơ của lạm phát chi phí đẩy chính là việc điều chỉnh mức lương tối thiểu từ ngày 1/1/2010 cũng là tác nhân làm cho chi phí của doanh nghiệp tăng lên.

c. Lạm phát do cầu kéo

Sự suy giảm kinh tế khiến cho người dân hạn chế chi tiêu, bù vào đó thực hiện chính sách tài khóa mở rộng cầu tiêu thụ khu vực chính phủ tăng mạnh. Ngoài ra, chính phủ cũng thực hiện các gói kích cầu một cách khá mạnh mẽ để vực dậy nền kinh tế. Trong thời gian qua kinh tế Việt Nam vẫn duy trì được tăng trưởng khá cao một phần nhờ các chính sách này. Thời gian gần đây chúng ta cũng thấy nhu cầu nhập khẩu nhiều mặt hàng tiêu dùng đã tăng trở lại. Tuy nhiên, sắp tới với việc tăng lãi suất và hạn chế tăng trưởng tín dụng thì nhu cầu tiêu dùng sẽ giảm, đây có thể là một yếu tố góp phần kiềm chế lạm phát trong thời gian tới. Nhìn lại quá khứ, sau cuộc khủng hoảng tài chính Đông Á 1997 dù tăng trưởng tín dụng khá cao nhưng không dẫn tới lạm phát là do nhu tiêu dùng sụt giảm.

4. Dự báo lạm phát bằng mô hình kinh tế lượng

Việc dự báo lạm phát luôn là một công việc không dễ dàng. Từ lý thuyết và thực tế chúng ta thấy lạm phát phụ thuộc vào rất nhiều nhân tố, trong đó có những nhân tố rất khó xác định và thường xuyên biến động. Tuy vậy, dự báo được xu thế của lạm phát có ý nghĩa rất quan trọng đối với những nhà làm chính sách và những nhà đầu tư.

Chúng tôi đã xây dựng mô hình dự báo dựa trên lý thuyết về lạm phát nêu ở trên. Lạm phát phụ thuộc vào cung tiền và sự tăng giá cả hàng hóa trên thế giới. Dữ liệu CPI, tăng trưởng tín dụng, cung tiền M2 và chỉ số giá hàng hóa được tính theo chu kỳ 12 tháng. Nguồn dữ liệu cập nhật từ IMF, Tổng cục thống kê và NHNN, từ tháng 1 năm 2007 đến tháng 11 năm 2009.

Kết quả dự báo

Với số mẫu quan sát là 35 chúng tôi đã xây dựng được mô hình dự báo có R2 hiệu chỉnh 0.986 (mô hình giải thích cho 98.6% biến động của CPI thực tế). Các hệ số thống kê trong mô hình đều có mức độ ý nghĩa cao. Đặc biệt mô hình biến động trên 5 thời đoạn nên cho phép dự báo lạm phát xảy ra trước 5 tháng.

Mô hình dự báo cho ra kết quả CPI trong tháng 12 sẽ tăng 1.27%, đây là mức khá cao so với những tháng vừa qua. Với kết quả này, CPI năm 2009 lên tới 6.4%. CPI theo tháng tăng cao nhất vào tháng 2/2010, với mức tăng 2.76% so với tháng trước. Vào tháng 4 lên mức 11.43% so với cùng kỳ năm trước.

Lưu ý kết quả của mô hình dự báo

Mô hình dự báo cho kết quả tương đối chính xác với những số liệu quan sát trong quá khứ. Đặc biệt là độ trễ dài có thể dự báo lạm phát xảy ra trước 5 tháng. Tuy nhiên, trong giai đoạn hiện nay kinh tế có rất nhiều biến động, những yếu tố ngoài mô hình liên tục thay đổi có thể tác động đến kết quả dự báo. Do vậy, việc dự báo lạm phát cho 5 tháng tiếp theo sẽ có thể có sai số lớn. Dù vậy, mô hình này cũng có ý nghĩa quan trọng để chúng ta thấy được xu thế lạm phát trong những tháng sắp tới.

Trong mô hình này chúng tôi không dự báo cho CPI cả năm 2010. Tuy nhiên, mô hình này chỉ ra CPI năm 2010 sẽ phụ thuộc rất nhiều vào chính sách tiền tệ trong nửa đầu năm 2010. Theo đánh giá của chúng tôi CPI năm 2010 sẽ không quá cao do NHNN tiếp tục giữ tăng trưởng tín dụng ở mức vừa phải và cầu tiêu dùng chưa thể tăng mạnh. Ngoài ra, nguyên nhân quan trọng cho lạm phát cao năm 2008 là cú sốc tăng giá lương thực và năng lượng cũng khó có khả năng lặp lại vào năm 2010.

5. Chính sách nào để kiềm chế lạm phát ?

Với việc tăng trưởng tín dụng và cung tiền rất cao trong giai đoạn từ tháng 7 đến tháng 11/2009 nên lạm phát có thể tăng cao trong thời gian tới. Vừa qua NHNN thực hiện các biện pháp để kiểm soát tăng trưởng tín dụng.

NHNN đã sử dụng một biện pháp khá hiệu quả là hạn chế cung tiền thông qua chiết khấu giấy tờ có giá. Ngoài ra, NHNN cũng đã nâng lãi suất chiết khấu và lãi suất tái cấp vốn lên 1%, tăng lên mức 7% và 6% từ ngày 1/12/2009. Lãi suất cơ bản cũng tăng từ mức 7% lên 8%. Đồng thời, NHNN áp dụng trần lãi suất huy động, trần tăng trưởng tín dụng và hạn chế tín dụng đối với một số lĩnh vực. Dù không quyết liệt bằng, nhưng các chính sách này phần nào tương tự như các chính sách kiềm chế lạm phát năm 2008.

Hiện nay, xuất hiện tình trạng căng thẳng thanh khoản trong hệ thống ngân hàng. Lãi suất trên thị trường liên ngân hàng đã lên tới hơn 12%. Trong khi đó, nhu cầu tín dụng vào cuối năm thường tăng cao. NHNN đang đứng trước những lựa chọn khó khăn, một mặt kiềm chế tăng trưởng tín dụng để phòng ngừa nguy cơ lạm phát, mặt khác phải tăng cung tiền để đảm bảo thanh khoản trong hệ thống ngân hàng, cung cấp tín dụng để thúc đẩy tăng trường kinh tế. Vậy, NHNN sẽ thực hiện chính sách tiền tệ nào trong thời gian tới?

Có một số ý kiến cho rằng sang năm 2010 với mục tiêu tăng trưởng tín dụng mới, NHNN sẽ mở van tín dụng để luồng vốn lưu thông bình thường. Các doanh nghiệp và ngân hàng lại được tiếp cận tín dụng một cách dễ dàng hơn, thị trường chứng khoán sẽ bùng nỗ. Đây là một nhận định không phải là không có lý, tuy nhiên chúng tôi cho rằng đây không phải là một lựa chọn tốt nhất đối với NHNN.

Như những lập luận ở trên ở trên, ta thấy lạm phát thường có độ trễ 5-6 tháng so với tăng trưởng tín dụng nền cần có biện pháp phòng ngừa sớm. Với mục tiêu ổn định kinh tế vĩ mô, NHNN đặt mục tiêu tăng trưởng tín dụng cho năm 2010 dưới 30%, vì vậy nhiều khả năng NHNN tăng cung tiền vào Q1/2009 nhưng một cách có kiểm soát.

Ngoài ra, chúng tôi cho rằng để giải quyết tình trạng hiện nay giải pháp hợp lý của NHNN là tăng thêm cung tiền nhưng đồng thời nới rộng thêm trần lãi suất huy động và cho vay để đưa cung cầu tín dụng trên thị trường về mức cân bằng hơn. Biện pháp này sẽ giải quyết vấn đề căng thẳng thanh khoản. Cơ chế thị trường sẽ đưa dòng tiền về những nơi tạo ra giá trị nhất mà không gây ra lạm phát cao. Ngoài ra, trong thời kỳ kinh tế gặp khó khăn tăng tín dụng thường thấp hơn khá nhiều so với tăng trưởng cung tiền M2 nên vẫn chưa thể gây nên lạm phát ngay. Về lâu dài chỉ có giải quyết vấn đề mất cân đối trong nền kinh tế, tăng hiệu quả sử dụng vốn mới có thể duy trì được sự phát triển ổn định lâu dài cho nền kinh tế.

Hồ Bá Tình

|