|

DIG – Tiềm lực dồi dào, niềm tự hào của phố biển

(Vietstock) - Trước nhu cầu đổi mới và phát triển của xã hội, DIG từ một công ty trực thuộc Bộ Xây Dựng với nhiệm vụ chính là khai thác dịch vụ du lịch đã dần chuyển mình sang lĩnh vực đầu tư xây dựng, phát triển đô thị. Công ty đã gặp không ít khó khăn trên con đường phát triển, nhưng với phương châm lấy sự hài lòng của khách hàng và chất lượng sản phẩm làm trọng tâm, thương hiệu DIG càng trở nên phổ biến và trở thành doanh nghiệp hàng đầu của tỉnh Bà Rịa-Vũng Tàu.

Tăng trưởng ổn định, tiềm lực dồi dào

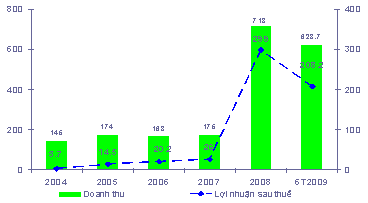

Trong nhiều năm qua DIG vẫn duy trì được tốc độ tăng trưởng ổn định, công ty liên tục triển khai các dự án nhằm đáp ứng kịp thời nhu cầu xã hội. Nhiều dự án chào bán được mua hết trong thời gian ngắn. Ta có thể thấy năm 2008, đánh dấu một bước phát triển mới của công ty, sau một thời gian dài đầu tư xây dựng các dự án từ năm 2004-2007 giờ đây công ty bắt đầu khai thác thành quả của minh.

Biểu đồ 1. Doanh thu và lợi nhuận sau thuế của DIG

|

|

Nguồn: DIG

|

Hiện tại, DIG có rất nhiều dự án đang và sẽ triển khai trong thời gian tới hứa hẹn rất nhiều tiềm năng. Dự kiến với 9 dự án đang trong quá trình vừa khai thác, vừa triển khai thi công sẽ tạo cho DIG dòng thu nhập ổn định trong vòng 10-20 năm tới.

Trong quá trình đầu tư công tác đền bù giải phóng mặt bằng được thực hiện nhanh chóng nhờ vào ban công tác đền bù giải tỏa của từng dự án nhằm đảm bảo tiến độ thi công công trình và tiết kiệm chi phí.

Ngành đầu tư xây dựng trong những năm qua thường gặp khó khăn về vật liệu xây dựng, giá cả tăng cao, nguồn cung không ổn định. Nhằm khắc phục khó khăn này, DIG đã tiến hành đầu tư vào các công ty con về sản xuất vật liệu xây dựng với mục đích chủ động nguồn vật tư và tạo ra những sản phẩm mang tính đặc trưng của công ty.

Tình hình tài chính rủi ro thấp, vững mạnh trong tương lai

Đánh dấu sự vươn mình phát triển của DIG là đợt phát hành cổ phiếu ra công chúng thành công vào tháng 11/2007, đã chứng tỏ sức thu hút của giới đầu tư đối với công ty. Tình hình tài chính của DIG 2 năm qua khá tốt, công ty vẫn luôn duy trì hoạt động sản xuất kinh doanh ở trong tầm kiểm soát.

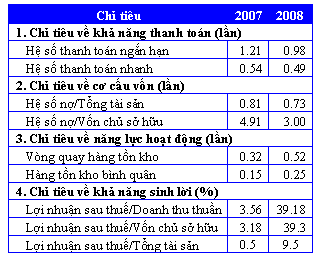

Bảng 1. Các chỉ số tài chính của DIG năm 2007-2008

|

|

Nguồn: DIG

|

Năm 2008, chỉ tiêu về khả năng thanh toán của công ty có giảm nhưng không quá nhiều, sự suy giảm này chủ yếu là do công ty ty tập trung nguồn vốn đầu tư vào các dự án đang thi công. Ta thấy rằng chỉ số thanh toán nhanh thay đổi không đáng kể, công ty vẫn duy trì được lượng tiền mặt cao lên tới 43.39% so với doanh thu.

Trong quá trình đầu tư dự án của mình công ty vẫn chủ yếu dựa vào vốn và tiền ứng trước của khách hàng. Công ty sử dụng nợ vay rất hạn chế nhằm hạn chế rủi ro trong đầu tư, các khoản nợ vay chỉ chiếm 11.4% nguồn vốn của công ty.

Năm 2008, là một năm phát triển vượt bậc của DIG khi các chỉ số về khả năng sinh lời không chỉ đạt những con số ấn tượng mà vượt qua nhiều công ty khác. Năm 2009, theo tiến độ thi công thì công ty hoàn toàn có thể thực hiện kế hoạch đề ra và các chỉ số sinh lời vẫn duy trì ở mức tốt. Tỷ lệ cổ tức các năm vừa qua của công ty luôn đạt ở mức 30%, đại hội cổ đông thường niên 2008 vừa thông qua cổ tức năm 2008 được chia là 62.16% trong đó DIG đã chia tạm ứng cổ tức năm 2008 hai đợt với tỷ lệ 35% bằng tiền mặt và chia cổ tức bằng cổ phiếu là 27.16%.

Với tiềm năng phát triển dồi dào nhờ vào nguồn quỹ đất lớn và các dự án đang chuẩn bị xúc tiến đầu tư, công ty đã đề ra lộ trình tăng vốn của mình nhằm chủ động kịp thời nguồn vốn đầu tư, tiết kiệm chi phí và tối đa hóa lợi nhuận cho công ty. Khi nhìn về tương lai của DIG ta không thể bỏ qua các dự án và khả năng sinh lời của các dự án để ta có thấy được sự vững mạnh của công ty.

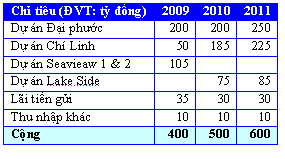

Bảng 2. Kế hoạch lợi nhuận từ các dự án 2009-2011 của DIG

|

|

Nguồn: DIG

|

Kế hoạch lợi nhuận này được xây dựng trên cơ sở khả năng chắc chắn và rủi ro thấp nhất vì các dự án này đã được tiêu thụ gần như 100% số nhà chào bán và khách hàng đã thanh toán tiền mua nhà với tỷ lệ khá cao. Ngoài ra, lợi nhuận của công ty sẽ không chỉ dừng lại ở những con số này, nếu tình hình thị trường bất động sản diễn biến tốt trong tương lai thì công ty sẽ đưa vào khai thác một số dự án để bổ sung nguồn lợi nhuận như: dự án khu đô thị Phú Mỹ-Bà Rịa (30ha); Dự án khu dân cư Hiệp Phước-Đồng Nai (30ha); Chuyển nhượng dự án siêu thị DIC Mart (45 tỷ đồng); Dự án Khu đô thị DIC-Resort Cửa Lấp Tp. Vũng Tàu (94ha); chuyển nhượng quyền sử dụng đất phần diện tích 983,719 m2 do DIG tự kinh doanh khai thác tại dự án khu đô thị sinh thái Đại Phước...

Gần đây DIG công bố kết quả kinh doanh 6 tháng đầu năm 2009. Theo đó, doanh thu 6 tháng đầu năm của DIG đạt 623.72 tỷ đồng, bằng 51.97% kế hoạch năm; lợi nhuận sau thuế đạt 208.16 tỷ đồng, bằng khoảng 63% kế hoạch năm.

Vị thế cao trong ngành

Có thể nói DIG là một công ty có vị thế khá cao trong ngành đầu tư phát triển xây dựng, là một công ty có bề dày lịch sử phát triển, các dự án của DIG không chỉ tập trung ở tỉnh Bà Rịa - Vũng Tàu mà còn ở một số tỉnh khác như Đồng Nai, Hưng Yên, Hậu Giang....

Có thể nói chính sách đầu tư phát triển của DIG rất khôn ngoan, các dự án có các vị thế chiến lược, thuận tiên phát triển, cân đối danh mục đầu tư và phục vụ tối đa nhiều nhóm khách hàng.

Với phương châm vừa đảm bảo chất lượng công trình, vừa đảm bảo an toàn và tiết kiệm chi phí, DIG đã mạnh dạn ứng dụng quy trình quản lý tiêu chuẩn TCVN ISO 9001:2000/ISO 9001:2000 đồng thời liên tục tiến hành các quy trình kiểm tra, thanh tra, phổ biến kiến thức về an toàn lao động cho cán bộ, công nhân viên.

|

|

Nguồn: VietstockFinance

|

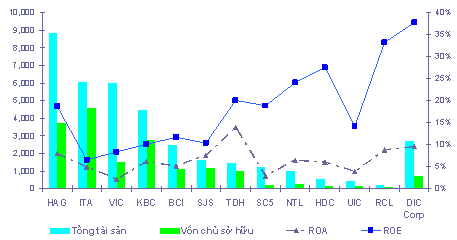

Biểu đồ 2. Quy mô và khả năng sinh lời năm 2008

Tính tới thời điểm cuối năm 2008, DIG thuộc nhóm các công ty có có quy mô khá lớn về cả tổng tài sản lẫn vốn chủ sỡ hữu, nhìn tổng thể thì công ty đứng thứ 5 về tổng tài sản với giá trị lên tới 2,982.7 tỷ vượt qua những công ty hoạt động tốt như TDH, SJS, NTL... Tuy nhiên, vào tháng 6 năm 2009, công ty đã hoàn thành thủ tục tăng vốn điều lệ từ 370 tỷ lên 600 tỷ nhằm phục vụ cho việc mở rộng hoạt động của công ty. Như vậy, tính tới thời điểm này thì vốn chủ sở hữu của DIG đã tương đương với các công ty BCI, SJS, TDH...

Về khả ăng sinh lời trong năm 2008, ta có thể thấy rằng ROE của DIG cao hơn trung bình ngành rất nhiều vượt qua các công ty có quy mô lớn như HAG, ITA, VIC...; ROA của công ty cũng nằm ở vị trí thứ hai, chỉ thấp hơn TDH.

Tăng vốn, niêm yết cổ phiếu và vươn ra biển lớn

Sau 2 năm phát hành cổ phiếu ra công chúng, tăng vốn điều lệ từ 370 tỷ lên đến 600 tỷ là những bước đi trưởng thành cảu DIG. Với tầm nhìn xa và thấy trước khả năng phát triển của công ty Đại Hội Cổ Đông đã quyết định nộp đơn niêm yết cổ phiếu DIG trên HoSE trong quý III 2009.

Thời gian qua, cổ phiếu của DIG được giao dịch trên thị trường OTC nên việc xác định tính thanh khoản và hạn chế rủi ro cho nhà đầu tư là rất khó. Do đó, việc công ty niêm yết với mục đích là đẩy mạnh tính thanh khoản của cổ phiếu, nâng cao tính công khai minh bạch tình hình tài chính và hoạt động sản xuất kinh doanh.

Trước tình hình thị trường chứng khoán diễn biến khá tích cực trong thời gian qua, việc DIG niêm yết lên sàn sẽ tạo thêm một cơ hội đầu tư trong ngành bất động sản.

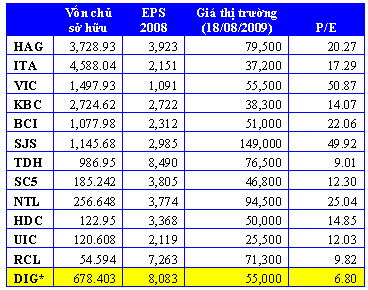

Bảng 3. So sánh DIG và các doanh nghiệp niêm yết

|

|

Nguồn: VietstockFinance

|

* Giá chào sàn dự kiến

Ta có thể thấy được P/E của DIG thấp nhất trong ngành. Như vậy, với so sánh như trên ta có thể thấy rằng đợt niêm yết và phát hành thêm trong quý III năm nay rất hấp dẫn và sẽ đem lại nhiều thành công cho DIG.

Rủi ro đầu tư cổ phiếu DIG

Mặc dù các chỉ tiêu tài chính của DIG là rất tốt, mức giá chào sàn tương đối hấp dẫn nhưng nhà đầu tư cần xem xét một số rủi ro khi lựa chọn cổ phiếu DIG sau:

Thị trường bất động sản Việt Nam thường biến động, nhu cầu hiện tại chủ yếu tập trung ở phân khúc nhà trung bình thấp. Trong khi DIG đang đẩy mạnh đầu tư vào phân khúc thị trường bất động sản du lịch nghỉ dưỡng, do đó khi nền kinh tế gặp khó khăn thì sản phẩm của DIG sẽ bị tồn đọng rất nhiều. Ngoài ra, theo chính sách bán hàng thì DIG sẽ thu tiền theo tiến độ của dự án, nếu người mua nhà gặp khó khăn về tài chính thì DIG sẽ rất gặp khó khăn trong việc thu tiền tài trợ cho dự án.

Hiện tại, vấn đề lớn nhất của DIG là nguồn vốn không đủ đáp ứng cho nhu cầu đầu tư. Nếu nguồn vốn trong tương lai không đủ đáp ứng kịp thời thì DIG có thể phải đi tìm nguồn tài trợ bằng cách vay ngân hàng hoặc tìm đối tác liên doanh. Điều này sẽ khiến DIG gặp rủi ro về lãi suất và lợi nhuận đạt được sẽ thấp hơn mong đợi.

DIG là một doanh nghiệp quy mô lớn nhưng nguồn nhân lực chất lượng cao vẫn là khó khăn cần phải giải quyết nhất. Tính tới thời điểm hiện tại, số lượng nhân viên có trình độ đại học trở lên mới dừng lại ở con số 115 người, như vậy là quá ít đối với một doanh nghiệp trong giai đoạn phát triển như DIG.

Nhìn chung các dự án của DIG có tiềm năng khá tốt nhưng lại khá xa trung tâm điều này sẽ hạn chế một số nhà đầu tư, đồng thời công ty cũng sẽ phải bỏ thêm vốn đầu tư cho cơ sở hạ tầng của các dự án.

Một vấn đề nhà đầu tư cần lưu ý khi lựa chọn cổ phiếu DIG là tính thanh khoản. Trong bản cáo bạch có đề rõ số lượng cổ phiếu niêm yết là 60 triệu cổ phiếu. Tuy nhiên, số lượng cổ phiêu bị hạn chế chuyển nhượng là 43.93 triệu cổ phiếu (chiếm 73.21%) bao gồm cổ phiếu mà cổ đông sáng lập, cổ đông chiến lược và thành viên HĐQT, ban TGĐ... đang nắm giữ. Như vậy, chỉ có khoảng 16.07 triệu cổ phiếu DIG được giao dịch.

Khánh Hoàng

|