|

Phân tích và dự báo nguy cơ lạm phát đến cuối năm:

2009, Việt Nam lạm phát sẽ dưới 10%

(Vietstock) - Năm 2008, khi vào tháng 7 năm đó chỉ số CPI đã lên đến gần 30% (YoY), lạm phát đã thành nỗi ám ảnh đối với nhiều người dân và chính phủ Việt Nam. Lạm phát đã tăng trưởng âm vào những tháng cuối năm 2008 và chỉ tăng nhẹ trong những tháng đầu năm 2009. Trong thời gian vừa qua các phương tiện truyền thông đề cập nhiều đến vấn đề lạm phát sẽ quay trở lại, trên thực tế liệu nguy cơ lạm phát cao có quay trở lại hay không?

Diễn biến lạm phát ở Việt Nam

Sau cuộc khủng hoảng tài chính châu Á năm 1997, Việt Nam 2 năm liền rơi vào tình trạng giảm phát là năm 2000 và 2001. Lạm phát dần quay trở lại từ năm 2004 do các chính sách kích cầu mạnh mẽ cùng sự leo thang của giá nhiều mặt hàng trên thế giới. Năm 2007, lạm phát tăng đến 2 con số đã gây nên hoang mang cho người dân và cả các nhà lãnh đạo đất nước. Lạm phát thực sự bùng nổ và thực sự gây nên những bất ổn vĩ mô vào năm 2008. Lạm phát đỉnh điểm vào tháng 7 năm 2008 khi lên tới trên 30% (YoY). Kết thúc năm 2008, lạm phát lùi về còn 19.89%, đây là mức cao nhất trong vòng 17 năm qua. Trong đó CPI của lương thực tăng cao nhất và đạt 49.16%.

|

|

Nguồn: WB và dự báo 2009 của Vietstock |

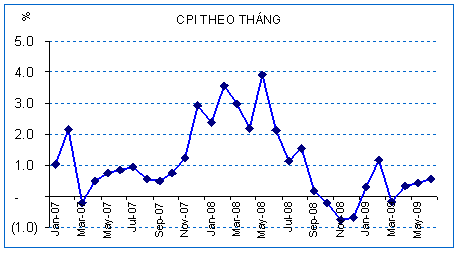

Nhìn lại diễn biến lạm phát năm 2008 có nhiều điểm đáng lưu ý. Tháng 5/2008, CPI một tháng tăng gần 4%, đó là thời điểm tăng đột biến của giá lương thực (CPI lương thực tăng 22.19%). Trước đó tháng 3/2008 lạm phát cũng tăng 3.56% so với tháng trước. Tính trung bình 6 tháng đầu năm 2008 lạm phát lên tới 2.86% cho mỗi tháng.

Các chính sách thắt chặt tiền tệ của NHNN, các biện pháp kìm chế lạm phát của chính phủ đồng thời từ tháng 9/2008 khủng hoảng tài chính từ Mỹ bắt đầu lan rộng ra toàn cầu làm giá cả nhiều mặt hàng giảm mạnh, nhờ đó lạm phát kể từ tháng 9 đã giảm mạnh so với những tháng trước đó. Liên tiếp 3 tháng 10, 11 và 12/2008 CPI tăng trưởng âm. Những tháng đầu năm 2009 lạm phát không còn là một vấn đề đáng lo ngại. Trung bình 7 tháng đầu năm lạm phát chỉ tăng 0.45%/tháng, so với tháng 12/2008 đến tháng 7/2009 lạm phát chỉ tăng 3.22%, trong đó lương thực thực phẩm giảm 0.33%.

|

|

Nguồn: TCTK |

Thử tìm nguyên nhân chính của lạm phát

Tìm hiểu nguyên nhân chính gây ra lạm phát ở Việt Nam có thể giúp chúng ta dự báo về lạm phát trong lương lai và có những chính sách đúng đắn nhằm ngăn chặn tác hại của lạm phát đến sự phát triển kinh tế.

Những nguyên nhân gây ra lạm phát ở Việt Nam không nằm ngoài khuôn khổ lý thuyết. Tuy nhiên, nguyên nhân chính gây nên lạm phát cao ở Việt Nam được nhiều người đánh giá là lạm phát do cung tiền và lạm phát do chi phí đẩy. Phần này đi phân tích và làm rõ hơn về 2 nguyên nhân này.

Lạm phát do chi phí đẩy ở Việt Nam

Đây là nguyên nhân dễ nhận thấy đối với lạm phát của Việt Nam trong thời gian qua. Với một nền kinh tế khá mở, kim ngạch nhập khẩu lên đến 90% GDP (2008), sự biến động của giá cả trên thế giới tác động ngay đến giá cả trong nước. Năm 2007 và nửa đầu năm 2008, giá cả của hầu hết các mặt hàng trên thế giới biến động mạnh, đặc biệt là giá dầu thô, lương thực, thực phẩm và các nguyên liệu trong sản xuất công nghiệp. Sự tăng giá của hầu hết các hàng hóa trong nước góp phần làm cho lạm phát ở Việt Nam bùng phát.

Tuy nhiên, nguyên nhân do chi phí tăng lên của hầu hết các hàng hóa trên thế giới không thể giải thích hoàn toàn cho lạm phát ở Việt Nam. Quan sát bảng sau chúng ta thấy cùng chịu một sự tăng giá như nhau nhưng hầu hết các hàng hóa trên thế giới đều không chịu mức lạm phát cao như Việt Nam. Như vậy ngoài nguyên nhân do sự tăng giá của các hàng hóa (lạm phát do chi phí đẩy) nguyên nhân rất quan trọng gây nên bùng nổ lạm phát ở Việt Nam chính là lạm phát do nguyên nhân cung tiền.

(Chịu sự tăng giá của hàng hóa trên thế giới như nhau nhưng lạm phát ở Việt Nam cao hơn nhiều so với các quốc gia khác)

Lạm phát do cung tiền ở Việt Nam

Trên đây chúng ta xét đến yếu tố chi phí đẩy dù yếu tố này không giải thích được hoàn toàn nguyên nhân gây ra lạm phát ở Việt Nam. Trong thời gian qua, cung tiền được mọi người xem là nguyên nhân căn bản gây nên lạm phát ở Việt Nam, sau đây chúng ta xem xét yếu tố này.

Sau khi chính thức gia nhập WTO vào năm 2007, Việt Nam được cộng đồng quốc tế đánh giá cao về tiềm năng phát triển. Vốn đầu tư nước ngoài đổ vào Việt Nam tăng lên nhanh chóng. Năm 2007, vốn đầu tư trực tiếp (FDI) giải ngân lên tới 8 tỷ USD, năm 2008 lên tới 11.7 tỷ USD, chiếm gần 1/3 lượng vốn đầu tư trong nền kinh tế. Dòng vốn đầu tư gián tiếp (FPI) cũng tăng lên nhanh chóng, trong năm 2007 ước tính có trên 7 tỷ USD từ dòng vốn gián tiếp đổ vào Việt Nam. Vốn viện trợ phát triển (ODA) hàng năm Việt Nam nhận được khoảng 2 tỷ USD (năm 2007 là 2 tỷ USD, 2008 2.2 tỷ USD). Kiều hối chuyển về Việt Nam hàng năm từ 5-7 tỷ USD. Mặc dù, Việt Nam luôn bị thâm hụt thương mại cao nhưng khoản thâm hụt này ít hơn các dòng tiền chuyển vào Việt Nam dẫn đến cán cân tài khoản vãng lai vẫn thặng dư. Dự trữ ngoại tệ của ngân hàng thương mại liên tục tăng cao (năm 2006 tăng 4.6 tỷ USD, năm 2007 tăng 10.6 tỷ USD, năm 2008 2.4 tỷ USD). Dự trữ ngoại tệ của NHNN tăng đồng nghĩa với một lượng tiền tương ứng VND được bơm vào nền kinh tế, mặt khác NHNN không thực hiện biện pháp Vô hiệu hóa lượng tiền bơm vào nền kinh tế do vậy tiền trong nền kinh tế tăng lên.

Ngoài ra, năm 2006 và 2007 đánh dấu năm phát triển mạnh mẽ của hệ thống ngân hàng, tăng trưởng tín dụng năm 2006 đạt 50.18%, năm 2007 đạt 49.1%. Như vậy tăng trưởng tín dụng cao và dòng tiền mua ngoại tệ của NHNN đã làm cho cung tiền tăng mạnh dẫn đến lạm phát.

Lạm phát do nguyên nhân tiền tệ trên thực tế

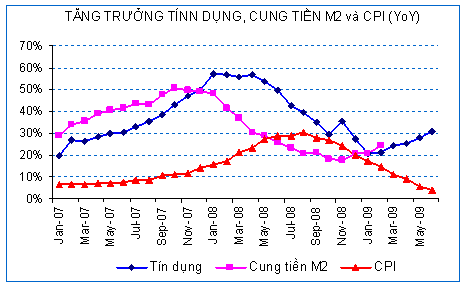

Lạm phát cao của Việt Nam trong thời gian qua được cho là nguyên nhân tiền tệ. Thực tế quan sát biểu đồ hình dưới giữa tăng trưởng cung tiền và lạm phát không có một mối quan hệ chặt với nhau rõ ràng. Các kiểm định thống kê cũng không thấy có tương quan đáng tin cậy giữa tăng trưởng M2 và lạm phát.

|

|

Nguồn: WB và Vietstock dự báo |

Tuy nhiên, chúng ta cũng không đủ cơ sở để phủ định được lý thuyết về mối quan hệ giữa lạm phát và cung tiền đối với Việt Nam bởi một số nguyên nhân sau:

Thứ nhất: Số liệu thống kê về lạm phát và cung tiền ở Việt Nam không đủ lớn, số liệu tính theo năm đáng tin cậy mà chúng tôi có được từ năm 1992 đến nay. Với chuỗi số liệu như vậy không đủ lớn cho việc làm các kiểm định thống kê cho kết quả có ý nghĩa.

Thứ hai: Một biến số rất khó đo lường hiện nay là thay đổi trong vòng quay tiền (ΔV). Trong các mô hình lý thuyết giả định ΔV =0, tuy nhiên thực tế vòng quay tiền tệ biến động khá lớn qua các thời điểm khác nhau. Tốc độ lưu thông tiền tệ sẽ bị giảm mạnh khi nền kinh tế rơi vào giai đoạn khó khăn. Lúc này người dân mất lòng tin vào sự phục hồi kinh tế do đó họ hạn chế chi tiêu làm cho vòng quay tiền giảm. Chẳng hạn vào năm 2000 vòng quay tiền tệ là 1.95, năm 2002 chỉ còn 1.53 giảm 21.5%. Dù cho cung tiền tăng cao hơn bình thường nhưng không gây ra lạm phát. Khi đó lượng tăng trưởng cung tiền sẽ chuyển tác động đến việc gia tăng mức giá trong dài hạn có thể từ 8 đến 12 tháng trong một số giai đoạn có thể cao hơn. Chính vì những lý do này chúng ta thấy trong thực tế có giai đoạn mặc dù tăng trưởng tín dụng và cung tiền M2 khá cao nhưng lại không gây ra lạm phát tức thời.

Để làm sáng tỏ thêm một số luận điểm nêu trên, sau đây chúng ta xem xét quan hệ giữa cung tiền và lạm phát. Chúng ta xét tăng trưởng tín dụng và lạm phát trong khoảng thời gian ngắn hơn:

|

|

Nguồn: IFM và VietstoctFinance |

Biểu đồ cho chúng ta thấy giữa 3 yếu tố này có một sự tương quan khá chặt chẽ nhưng thường có độ trễ nhất định. Lạm phát thường tăng hay giảm sau khi cung tiền tăng giảm từ 3-5. Các kiểm định thống kê chúng tôi thực hiện cũng cho thấy lạm phát và độ trễ tăng trưởng tín dụng 4-7 tháng có quan hệ khá chặt. Đây là một minh chứng cho quan điểm cung tiền gây nên lạm phát cao ở Việt Nam.

Vậy tại sao có kết quả khác nhau khi xem xét mối quan hệ cung tiền và lạm phát theo tháng và năm? Nguyên nhân xuất phát từ sự khác biệt giữa biến vòng quay tiền. Khi xét trong một khoảng thời gian dài vòng quay tiền giữa các năm có thể rất khác nhau đặc biệt là trong giai đoạn kinh tế có nhiều biến động. Đối với dữ liệu tháng chúng ta có thể có một số lượng quan sát đủ lớn chỉ trong thời gian ngắn, trong giai đoạn ngắn sự thay đổi vòng quay tiền rất nhỏ nên sự thay đổi cung tiền sẽ phản ánh vào biến động giá trên thị trường.

Những yếu tố khác

Về mặt lý thuyết có rất nhiều yếu tố gây nên lạm phát, tùy từng giai đoạn mà một nguyên nhân nào đó có thể đóng vai trò chính. Nhiều khi các nguyên nhân có thể đan xen lẫn nhau rất khó tách các yếu một cách rạch ròi. Theo quan điểm của chúng tôi một số nguyên nhân sâu xa gây nên lạm phát ở Việt Nam đó là sự thiếu hiệu quả trong đầu tư, và tình trạng thâm hụt ngân sách cao thường xuyên.

Việt Nam là một trong những quốc gia có tỷ lệ đầu tư/GDP cao nhất thế giới. Trong những năm gần đây tỷ lệ đầu tư/GDP luôn lớn hơn 40% trong khi đó tốc độ tăng trưởng chỉ đạt ở trung bình chưa đến 8%. ICOR của Việt Nam lớn hơn 5 lần, cao hơn nhiều so với các nước Đông Á, và các quốc gia khác cùng trình độ phát triển như Việt Nam hiện nay. Trong một nghiên cứu trước đây của chúng tôi có tựa đề “Các vấn đề tăng trưởng kinh tế của Việt Nam” chúng tôi đã nêu ra các nguyên nhân yếu kém trong cơ cấu nền kinh tế. Chính những yếu kém này là những nguyên nhân sâu xa cho bất ổn vĩ mô và lạm phát cao.

Tình trạng thâm hụt ngân sách kéo dài trong nhiều năm qua, áp lực in tiền tài trợ cho thâm hụt ngân sách cũng gây nên áp lực cho lạm phát. Ngoài ra, việc kiểm soát giá hàng hóa và neo tỷ giá ngoại tệ một cách khá cứng nhắc cũng gây ra những xáo trộn kéo dài cho nền kinh tế. Tỷ giá hay giá hàng hóa không phản ánh giá thị trường do kiểm soát hoặc độc quyền đều ẩn chứa khả năng lạm phát tiềm tàng trong tương lai.

Dự báo lạm phát Việt Nam thời gian đến

Dự báo lạm phát là một công việc khá quan trọng không chỉ đối với các nhà làm chính sách mà ngay cả đối với từng cá nhân. Biết được nguyên nhân lạm phát chính phủ có thể có những biện pháp chủ động đối phó. Biết được mức lạm phát sẽ giúp doanh nghiệp và các nhà đầu tư có những phản ứng phù hợp trước những diễn biến của kinh tế vĩ mô. Tuy vậy dự báo lạm phát là một công việc tương đối khó khăn bởi vì lạm phát phụ thuộc vào rất nhiều nhiều yếu tố.

Kết hợp các vấn đề lý thuyết và toán học, chúng tôi tìm các mô hình cho ra những kết quả gần với thực tế nhất. Trong khuôn khổ của bài viết này chúng tôi trình bày kết quả của dự báo theo hai mô hình sau.

Mô hình dự báo theo các yếu tố dẫn đến lạm phát

Ý tưởng của mô hình này dựa trên lý thuyết về lạm phát. Lạm phát phụ thuộc vào cung tiền và sự tăng lên giá cả hàng hóa trên thế giới. Chúng tôi sử dụng các dữ liệu quá khứ về tăng trưởng tín dụng, cung tiền, chỉ số giá tiêu dùng và giá cả hàng hóa trên thế giới để tìm kiếm mô hình chỉ sự phụ thuộc lẫn nhau giữa CPI và các yếu tố còn lại.

Kết quả dự báo

Sử dụng biến độ trể tăng trưởng CPI với mức tăng trưởng tín dụng, cung tiền và giá hàng hóa. R2 trong mô hình dự báo của chúng tôi lên đến 0.982, điều này có nghĩa là có đến 98.2% giá trị dự báo phù hợp với giá thực tế. Các biến độc lập trong mô hình đều có ý nghĩa thống kê 99.1%, và các kiểm định thống kê đều thỏa mãn một mô hình dự báo đáng tin cậy. Đặc biệt trong mô hình của chúng tôi, độ trễ của biến phụ thuộc là 5, có nghĩa là mô hình cho phép dự báo kết quả của 5 kỳ tiếp theo mà chỉ căn cứ vào dữ liệu quá khứ. Sai số của kết quả dự báo chỉ là 6.7%.

Biều đồ: Chỉ số giá tiêu dùng thực tế CPI và chỉ số giá tiêu dùng dự báo (CPIF)

Kết quả dự báo trên cho thấy lạm phát không tăng đột biến vào giai đoạn cuối năm. Lạm phát trong năm 2009 chỉ dao động từ 7.5 đến 9.84%.

Mô hình hình chuỗi thời gian trong dự báo lạm phát

Mô hình chuỗi thời gian (times series) là một mô hình thường được dự báo cho các chuỗi giá trị theo thời gian.

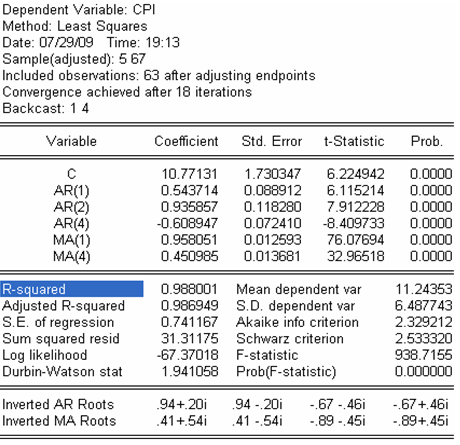

Chúng tôi sử dụng dữ liệu lạm phát theo tháng từ năm tháng 1 năm 2004 đến tháng 7 năm 2009 với 67 quan sát để kiểm định mô hình. Đây là mẫu đủ lớn để cho chúng ta một dự báo có thể tin cậy. Qua thử nghiệm nhiều mô hình khác nhau chúng tôi đã tìm được một mô hình phù hợp, phương trình hồi quy cho R2 = 0.988, các hệ số hồi quy đều có ý nghĩa thống kê.

|

|

Kết quả hồi quy theo mô hình Arima |

Biểu đồ giá trị dự báo và giá trị thực tế trong mô hình Arima

Biểu đồ trên cho thấy giá trị dự báo biến động khá sát với mức giá thực tế. Cụ thể các mức dự báo theo kết quả của mô hình chúng tôi cho kết quả sau: CPI tháng 8 chỉ còn 2.47%, và đến tháng 12 là 7.02%. Mức giá cao trong tháng 12 cũng chỉ là 7.89%.

Kết quả dự báo cho 5 kỳ tiếp theo

Trên đây, chúng tôi đã trình bày 2 mô hình dự báo về lạm phát. Hai mô hình của chúng tôi đều chỉ ra lạm phát vào cuối năm sẽ không phải là những vấn đề đáng lo ngại. Tuy nhiên, kết quả dự báo theo mô hình chỉ có giá trị tham khảo.

Kết luận

Hiện nay lạm phát là một trong những vấn đề được nhiều người quan tâm. Nhiều người lo ngại lạm phát sẽ quay trở lại sau khi tăng trưởng tín dụng những tháng đầu năm khá cao. NHNN điều chỉnh mục tiêu tăng trưởng tín dụng năm nay chỉ còn từ 25-27% thay vì dưới 30% như thông báo cách đây không lâu. Ngoài ra, NHNN cũng giảm lãi suất dự trữ bắt buộc xuống còn 1.2% thay cho mức 3.6%/năm trước đó và có thể trong thời gian tới biện pháp tăng tỷ lệ dự trữ bắt buộc được áp dụng. Các biện pháp này nhằm giảm tăng trưởng cung tiền để phòng nguy cơ lạm phát.

Liệu các biện pháp vừa qua của NHNN cần thiết đối với Việt Nam hiện nay? Khái niệm “đánh đổi giữa lạm phát và tăng trưởng kinh tế” hay được đề cập, tuy nhiên đối với kinh tế Việt Nam đâu là lạm phát tối ưu cho tăng trưởng vẫn là một cầu hỏi còn bỏ ngỏ. Trong bối cảnh hiện nay, thắt chặt tiền tệ quá mức làm cho kinh tế khó có khả năng hồi phục nhanh. Hơn nữa, như chúng tôi đã trình bày ở trên thì tăng trưởng tín dụng hay cung tiền chưa chắc đã tạo ra lạm phát ngay. Ngoài yếu tố cung tiền thì lạm phát còn phụ thuộc vào nhiều yếu tố khác. Theo chúng tôi những yếu tố gây ra lạm phát ở Việt Nam trong quá khứ như giá hàng hóa trên thế giới hoặc khả năng NHNN phải mua ngoại tệ để giữ tỷ giá là không cao. Ngoài ra trong bối cảnh hiện nay vòng quay tiền sẽ giảm. Do đó chúng tôi đánh giá khả năng lạm phát quay trở lại trong thời gian trước mắt là không cao. Các biện pháp của NHNN để giảm tăng trưởng tín dụng phòng lạm phát có thể là một biện pháp không cần thiết và ảnh hưởng đến phục hồi tăng trưởng kinh tế.

Về dài hạn chúng tôi cho rằng sự thiếu hiệu quả trong đầu tư và cơ cấu nền kinh tế thiếu hợp lý mới là nguy cơ tiềm tàng cho lạm phát và bất ổn vĩ mô. Biện pháp dài hạn phải tăng hiệu quả đầu tư, chính sách tỷ giá linh hoạt, cơ cấu lại kinh tế mới có thể kiểm soát lạm phát từ xa một cách hiệu quả.

Chính sách vô hiệu hóa (sterilization) đây là một nghiệp vụ chính sách tiền tệ của NHTW nhằm kiểm soát cung tiền. NHTW phát hành trái phiếu bán trên thị trường tài chính để rút tiền về lưu thông để chống lại lạm phát do cung tiền.

Hồ Bá Tình - Phòng Nghiên cứu Vietstock

|