Quy mô tài sản ngân hàng thay đổi thế nào sau quý đầu năm?

Các chuyên gia đều cho rằng, chất lượng tài sản ngân hàng trong quý 1 sụt giảm do lượng tiền trong sản xuất kinh doanh không nhiều, những khoản cho vay rủi ro cao cũng ảnh hưởng lên chất lượng tài sản ngân hàng.

Dữ liệu từ VietstockFinance cho thấy, tổng tài sản của 28 ngân hàng tính đến 31/03/2023 đạt gần 13.14 triệu tỷ đồng, tăng nhẹ 2% so với đầu năm. Đây được cho là con số khá thấp so với mức của các năm trước, khi cấu thành trong bảng tổng tài sản cũng sụt giảm mạnh.

Tổng lượng tiền và các khoản tương đương tiền giảm 7% so với đầu năm, chỉ còn 86,007 tỷ đồng; tiền gửi tại Ngân hàng Nhà nước (NHNN) giảm đến 10% chỉ còn 378,922 tỷ đồng; lượng tiền cho vay TCTD khác giảm đến 22% còn 151,805 tỷ đồng, tổng cho vay khách hàng là hơn 8.9 triệu tỷ đồng, tăng 4% so với đầu năm.

Trong 9 ngân hàng quy mô tổng tài sản tại cuối quý 1 sụt giảm so với đầu năm, VAB (-10%) là ngân hàng giảm mạnh nhất chỉ còn 94,792 tỷ đồng. Kế đó là NVB (-8%), PGB (-5%) và SGB (-5%)…

Ở chiều ngược lại, MSB là nhà băng mở rộng quy mô tổng tài sản nhanh nhất với tốc độ tăng 11%, lên mức 235,473 tỷ đồng. Xếp ngay sau đó là HDBank (HDB) tăng 10%, Nam A Bank (NAB) tăng 9%.

|

Quy mô tổng tài sản các ngân hàng tính đến 31/03/2023. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

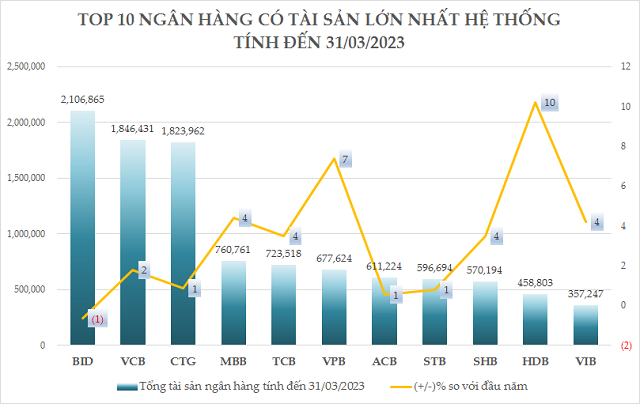

Xét về số tuyệt đối, BIDV là ngân hàng dẫn đầu hệ thống khi đưa quy mô tổng tài sản vượt 2.1 triệu tỷ đồng tính đến cuối quý 1, dù con số này có giảm nhẹ 1% so với đầu năm. Ngay sau đó là Vietcombank (VCB) với gần 1.85 triệu tỷ đồng (+2%) và VietinBank (CTG) sát sao hơn 1.82 triệu tỷ đồng (+1%).

Dẫn đầu ngân hàng tư nhân là MB (MBB) cách khá xa nhóm quốc doanh, với 760,761 tỷ đồng tổng tài sản, tăng 4% so với đầu năm. Kế đó là Techcombank (TCB) cũng tăng 4%, lên mức 723,518 tỷ đồng.

Nguồn: VietstockFinance. Đvt: Tỷ đồng

|

Chất lượng tài sản ngân hàng suy giảm

Nhận định về chất lượng tài sản ngân hàng, PGS. TS. Đinh Trọng Thịnh – Chuyên gia kinh tế cho biết, dòng tiền trong dân cư, đặc biệt là dòng tiền trong sản xuất không trôi chảy, nên lượng tiền ứ đọng ở ngân hàng không nhiều, lượng tiền ra/vào ngân hàng cũng không nhiều.

“Thứ hai, trước đây người dân khi có hoạt động mua bán đầu tư thì lượng tiền tồn đọng nhiều, họ sẵn sàng để tiền ở tài khoản để rút ra bất kỳ lúc nào để mua bán đầu tư. Bây giờ, thị trường bất động sản chững lại không có nhiều hoạt động mua bán, trong khi chứng khoán chiều hướng chung vẫn tăng nhưng cũng không đủ lớn để thu hút dòng tiền, sản xuất kinh doanh thì lại khó khăn. Thực tế mà nói, lượng tiền đang ẩn náu đâu đó trong dân, chứ chưa đi vào nền kinh tế. Thực ra lượng tiền gửi ngân hàng cũng không ảnh hưởng quá nhiều đến CASA ngân hàng, chủ yếu là lượng tiền trong cư dân, đầu tư trong dòng chảy sản xuất đang có sự trì trệ”, ông Thịnh giải thích thêm.

TS. Nguyễn Hữu Huân – Giảng viên Trường đại học Kinh tế TPHCM cho biết, lượng tiền mặt giảm, nợ tăng nhiều và tài sản ngân hàng đang nắm giữ, những khoản cho vay lại có rủi ro cao. Mức độ rủi ro của những khoản cho vay như bất động sản, kinh doanh trái phiếu… cũng tăng lên. Dù những tài sản này vẫn có giá trị, nhưng khả năng bị mất vốn rất cao, nên chất lượng tài sản ngân hàng giảm.

Nhiều ngân hàng đang nắm giữ trái phiếu của những doanh nghiệp bất động sản, chiếm 25-30% vốn điều lệ, cho nên rủi ro cao, do đó họ phải tìm cách để bù đắp rủi ro. Vì vậy, chỉ có huy động vốn thêm để tăng vốn điều lệ, trích lập dự phòng để gia tăng chất lượng tài sản.

Trước đó, trong báo cáo ngành ngân hàng công bố hồi đầu tháng 03/2023, chuyên gia của VNDirect cho rằng thị trường bất động sản ảm đạm ảnh hưởng tiêu cực lên chất lượng tài sản ngân hàng.

Triển vọng kém khả quan của thị trường bất động sản và trái phiếu doanh nghiệp vẫn là một vấn đề đáng quan tâm đối với ngành ngân hàng hiện nay. Khả năng huy động vốn từ phát hành trái phiếu doanh nghiệp bị hạn chế và doanh số ký bán suy yếu đã khiến cho các doanh nghiệp bất động sản rơi vào tình trạng thiếu hụt dòng tiền một cách nghiêm trọng, làm ảnh hưởng lên khả năng trả nợ và theo đó tác động tiêu cực lên chất lượng tài sản cũng như rủi ro tín dụng của các ngân hàng trong năm nay.

Những khó khăn trong việc tiếp cận vốn của doanh nghiệp và khả năng trả nợ suy giảm sẽ lại là một yếu tố tác động xấu đến chất lượng tài sản của ngân hàng trong năm 2023.

Cát Lam

FILI

|