|

Khối ngoại “đánh” chứng khoán VN như thế nào trong năm 2013?

Hoạt động của họ đã gần như chi phối xu hướng của thị trường trong năm 2013. Trong bối cảnh như vậy, áp dụng chiến lược đầu tư dựa vào sự dịch chuyển dòng tiền của khối ngoại không phải là không có lý.

Nhìn lại năm 2013, TTCK Việt Nam đã có năm thành công không chỉ về mặt điểm số mà cả về mặt thanh khoản. Một trong những nhân tố chính góp phần tạo nên sự thành công này là giao dịch của nhà đầu tư nước ngoài.

Chúng ta sẽ cùng đi xem xét hoạt động của khối ngoại từ đầu năm đến nay và những tác động đến TTCK Việt Nam. Hoạt động của khối ngoại có thể được chia làm 3 giai đoạn chính như bên dưới.

Giai đoạn 1 (Đầu năm đến cuối tháng 5/2013): Dòng tiền ồ ạt chảy vào, mua ròng gần 290 triệu USD!

Trong giai đoạn đầu năm 2013, dòng tiền nước ngoài đã ồ ạt chảy vào TTCK Việt Nam.

Theo thống kê của Vietstock, tính từ đầu năm 2013 đến 31/05, khối ngoại đã mua ròng tổng cộng 5,403 tỷ đồng trên HOSE và 645 tỷ đồng trên HNX. Tính chung toàn thị trường, khối ngoại đã mua ròng tổng cộng 6,048 tỷ đồng, tương đương với gần 290 triệu USD.

Đích nhắm chủ yếu của dòng tiền khối ngoại như thường lệ là các mã cổ phiếu bluechip. Cụ thể, các mã cổ phiếu được khối ngoại mua ròng mạnh nhất trên sàn HOSE trong thời gian này là MSN với 722.7 tỷ đồng, HPG (585.8 tỷ), VIC (556.2 tỷ), GAS (500 tỷ), DPM (462.2 tỷ)… Ở chiều ngược lại, họ bán ròng mạnh nhất ở CTG (398.5 tỷ) và EIB (133.7 tỷ) cùng với REE (106.5 tỷ).

Việc mua ròng mạnh của khối ngoại trong giai đoạn này đã giúp cho nhóm cổ phiếu VS-Large Cap tăng điểm khá mạnh và qua đó kéo chỉ số VN-Index. Cụ thể, chỉ số nhóm VS-Large Cap đã tăng từ 132.37 điểm (02/01) lên 159.38 điểm (31/05), tương ứng với mức tăng 20.4%. Chỉ số VN-Index cũng tăng mạnh từ 418.35 điểm (02/01) lên đến 518.39 điểm (31/05) tương ứng với mức tăng 24%.

Có thể thấy rõ hơn sự chi phối của khối ngoại ở nhóm cổ phiếu Large Cap qua số liệu thống kê của Vietstock. Theo đó, tổng khối lượng giao dịch của các cổ phiếu nhóm VS-Large Cap từ đầu năm 2013 đến 31/05 đạt 741.6 triệu đơn vị, trong khi tổng khối lượng mua vào của khối ngoại trong thời gian này đạt tới 672.7 triệu đơn vị, chiếm tới 91% tổng khối lượng giao dịch của nhóm VS-Large Cap.

Biểu đồ 1: VN-Index,VS-Large Cap và Giao dịch khối ngoại 5 tháng đầu năm 2013 (Nguồn: VietstockUpdater)

Dòng tiền của khối ngoại đổ mạnh vào TTCK Việt Nam trong giai đoạn này có thể xuất phát từ những yếu tố sau:

(i) Chỉ số định giá hấp dẫn: Từ giữa tháng 5/2012 đến cuối năm 2012, chỉ số VN-Index đã lao dốc mạnh và đi ngang trong thời gian khá lâu, do đó đã khiến cho chỉ số định giá của toàn thị trường ở mức thấp hơn so với khu vực Đông Nam Á.

(ii) Kỳ vọng vào những nỗ lực của Chính phủ để vực dậy nền kinh tế như việc thành lập công ty quản lý và khai thác tài sản (VAMC), NHNN hạ lãi suất liên tiếp xuống ở mức thấp và tung ra gói cứu trợ 30,000 tỷ đồng cho thị trường bất động sản…

Giai đoạn 2 (Tháng 6 – 8/2013): Bán ròng 126 triệu USD, thị trường lao dốc

Sau thời gian mau ròng khá mạnh 5 tháng đầu năm, khối ngoại bất ngờ quay đầu bán ròng mạnh ở thời gian đầu tháng 6 đến cuối tháng 8/2013.

Chỉ trong vòng 3 tháng, họ đã bán ròng tổng cộng 2,874 tỷ đồng trên sàn HOSE, trong khi đó mua ròng trên sàn HNX với 222.7 tỷ đồng. Tính chung toàn thị trường, khối ngoại đã bán ròng tổng cộng hơn 2,651 tỷ đồng (tương đương 126 triệu USD), bằng khoảng 44% tổng giá trị mua ròng ở 5 tháng đầu năm.

Lực bán ra mạnh nhất của khối ngoại trong thời gian này tiếp tục là các mã cổ phiếu bluechip và mạnh nhất ở HAG với 438 tỷ đồng, BVH (312.7 tỷ), DPM (293.2 tỷ), STB (278 tỷ)... Lực mua ròng ở các cổ phiếu là không đáng kể, ngoại trừ GAS với 195 tỷ đồng.

Việc xả hàng của khối ngoại đã nhấn chìm thị trường và các chỉ số lao dốc mạnh trong giai đoạn này.

Cụ thể, chỉ số VS-Large Cap đã rớt từ mốc 159.83 điểm (03/06) xuống 138.26 điểm (30/08), tương ứng với mức giảm 15.6%. Trong khi đó, chỉ số VN-Index cũng lao dốc mạnh từ 517.03 điểm xuống 472.7 điểm, tương ứng với mức giảm 8.6% trong giai đoạn này.

Biểu đồ 2: VN-Index,VS-Large Cap và Giao dịch khối ngoại tháng 6-8/2013 (Nguồn: VietstockUpdater)

Nguyên nhân chính khiến khối ngoại bán ròng mạnh trong giai đoạn này xuất phát từ việc lo sợ Fed sẽ thu hồi gói nới lỏng định lượng QE3. Làn sóng tháo chạy diễn ra ở hầu hết các quốc gia mới nổi và Việt Nam cũng không phải là một ngoại lệ.

Có thể thấy rõ điều này khi theo số liệu của Blomberg, trong vòng 3 tháng từ tháng 6 đến 30/08, chỉ số JCI của Indonesia đã sụt giảm mạnh hơn 15.6%, chỉ số SET của Thái Lan giảm mạnh tới gần 16%, chỉ số PCOMP của Philippines giảm 10.2%...

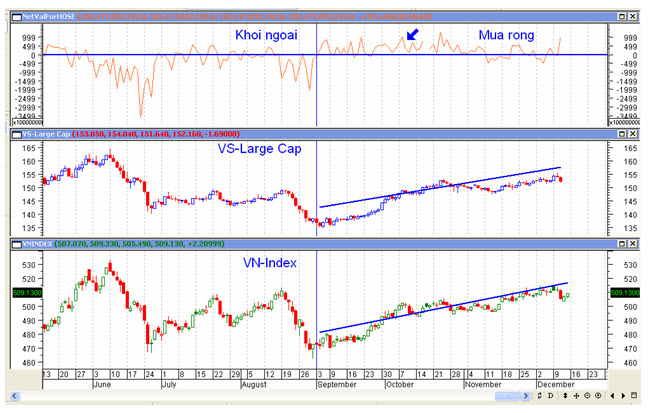

Giai đoạn 3 (Tháng 9 đến nay):

Sau đợt bán ròng ồ ạt trước đó, khối ngoại đã quay đầu mua ròng trở lại từ đầu tháng 9 đến nay. Tính từ đầu tháng 9 đến 12/12, khối ngoại đã mua ròng tổng cộng trở lại 1,978 tỷ đồng trên sàn HOSE và 559 tỷ đồng trên sàn HNX. Tổng cộng toàn thị trường, họ đã mua ròng gần 2,537 tỷ đồng, tương đương 121 triệu USD.

Lực mua vào trong giai đoạn này chủ yếu ở các mã cổ phiếu như HPG với 334 tỷ, DPM (247.7 tỷ), DRC (242.3 tỷ), GMD (232.4 tỷ)...

Trong giai đoạn này, chỉ số VN-Index đã tăng điểm trở lại từ 472.17 điểm (03/09) lên 506.92 điểm (12/12), tương ứng với mức tăng 7.4%.

Tuy nhiên, đáng lưu ý là hoạt động mua ròng của khối ngoại trong giai đoạn này lại không phải là tác nhân chính giúp cho chỉ số VN-Index tăng điểm. Có thể thấy rõ điều này qua các phương diện sau đây:

(i) Giá trị giao dịch trung bình mỗi phiên của sàn HOSE trong giai đoạn này đạt khoảng 1,087 tỷ đồng. Trong khi đó, giá trị mua ròng của khối ngoại mỗi phiên đạt 27.1 tỷ đồng, chỉ bằng 2.5% so với tổng giá trị trung bình toàn thị trường. Thêm vào đó, từ giai đoạn 12/11 đến 20/11, mặc dù khối ngoại bán ròng liên tiếp trong chỉ số VN-Index vẫn tăng 2.2%.

(ii) Đà tăng chính xuất phát từ dòng tiền ồ ạt chảy vào các nhóm cổ phiếu đầu cơ. Có thể thấy rõ điều này trong giai đoạn từ 21/10 đến 13/12, chỉ số VS-Large Cap gần như đi ngang khi chỉ nhích nhẹ 0.9% Trong khi đó, chỉ số VS-Micro Cap lại tăng vọt từ 48.35 điểm (21/10) lên đến 51.44 điểm (13/12), tương ứng với mức tăng 6.4%.

Biểu đồ 3: VN-Index, VS-Large Cap và Giao dịch khối ngoại tháng 9 đến nay (Nguồn: VietstockUpdater)

Nguyên nhân lý giải cho việc dòng tiền khối ngoại quay trở lại với TTCK là:

(i) Fed tiếp tục duy trì gói nới lỏng định lượng QE3: Trong phiên họp hồi tháng 9, Cục Dự trữ Liên bang Mỹ (Fed) đã gây bất ngờ khi tiếp tục giữ nguyên quy mô của gói nới lỏng định lượng QE3 ở mức 85 tỷ USD mỗi tháng.

Thêm vào đó, giới chuyên gia nhận định nhiều khả năng việc rút lại gói nới lỏng định lượng này sẽ được trì hoãn cho đến năm 2014 do một số nguyên nhân như biến động nhân sự chủ chốt (Chủ tịch) của Fed vào đầu năm 2014 và vẫn chưa có bằng chứng cho thấy nền kinh tế Mỹ đã phục hồi trở lại một cách bền vững.

(ii) Nới room cho khối ngoại: Nửa cuối tháng 9, Ủy ban Chứng khoán Nhà nước đã họp bàn với các thành viên thị trường để chốt nội dung của dự thảo Quyết định thay thế Quyết định 55/2009 về tỷ lệ tham gia của nhà đầu tư nước ngoài trên TTCK Việt Nam. Trong đó, đáng chú ý có nội dung nới room khối ngoại lên 60% đối với công ty niêm yết, thay vì mức 49% như hiện nay.

(iii) Những yếu tố thuận lợi cuối năm: Việc dòng tiền quay trở lại với thị trường nhiều khả năng cũng có thể xuất phát từ các yếu tố thuận lợi cuối năm như VAMC chính thức đi vào hoạt động, lạm phát thấp, tỷ giá ổn định…

Như vậy, qua phân tích trong từng thời kỳ như trên, có thể thấy dòng tiền khối ngoại có tác động mạnh mẽ đến biến động của TTCK Việt Nam. Có thể thấy rõ điều này khi hoạt động của họ đã gần như chi phối xu hướng của thị trường trong năm 2013. Đây là điều hoàn toàn không bất ngờ vì khối ngoại thường giao dịch ở những mã cổ phiếu dẫn dắt thị trường.

Trong bối cảnh như vậy, áp dụng chiến lược đầu tư dựa vào sự dịch chuyển dòng tiền của khối ngoại không phải là không có lý.

Huỳnh Nhật Trình

công lý

|