|

Chứng khoán Tháng 11/2013: Hai điểm tựa cho thị trường

Theo nhận định của Phòng Nghiên cứu Vietstock, những tín hiệu tích cực từ VAMC cùng với diễn biến khả quan của dòng tiền khối ngoại sẽ là điểm tựa quan trọng cho thị trường trong tháng 11.

* Thị trường tháng 11: Sẽ khó có đột biến

Tháng 10: Khối ngoại tiếp lực - Dòng tiền đầu cơ nổi sóng

(1) Thị trường tháng 10/3013 khởi sắc nhẹ trở lại. Tính tổng cộng trong tháng 10, VN-Index tăng 0.97% và kết thúc tháng ở mức 497.41 điểm, trong khi HNX-Index trong tháng tăng 1.13% và đứng tại 61.64 điểm.

VS-Large Cap tăng mạnh nhất với 4.69%, tiếp theo là VS-Micro Cap tăng 0.86%, VS-Small Cap tăng 0.41%; duy chỉ có VS-Mid Cap ngược chiều giảm 0.51%.

(2) Thanh khoản hồi phục mạnh, đặc biệt là trên HOSE. Khối lượng giao dịch khớp lệnh trung bình tháng 10 trên HOSE đạt gần 63.8 triệu đơn vị/phiên, tăng mạnh 52.5% so với tháng 9. Trên HNX, khối lượng giao dịch khớp lệnh trung bình đạt 26.9 triệu đơn vị/phiên, cũng tăng khá mạnh 18.5% so với tháng trước.

(3) Giao dịch chứng khoán trong tháng 10 chịu ảnh hưởng của các yếu tố:

Dòng tiền đón đầu KQKD quý 3/2013. Đúng như kỳ vọng, dòng tiền đầu cơ đón đầu KQKD quý 3 đã gia tăng mạnh mẽ trong tháng 10.

Lực mua vẫn tập trung vào nhóm cổ phiếu bluechip như những lần công bố thông tin KQKD trước đây. Đây cũng là lực đẩy chính giúp thị trường lấy lại đà tăng điểm sau khoảng thời gian sụt giảm khá dài từ giữa tháng 6 đến cuối tháng 9.

Nhóm cổ phiếu đầu cơ cũng có mức tăng trưởng khá tốt trong khoảng thời gian này, và vẫn xoay quanh một số nhóm ngành chính như Xây dựng, Khoáng sản, Vận tải xăng dầu...; bên cạnh một số cổ phiếu có thị giá nhỏ. Lực cầu tích cực ở nhóm cổ phiếu đầu cơ đã hâm nóng, giúp giao dịch thị trường diễn ra sôi động hơn.

Khối ngoại ”nâng đỡ” thị trường. Đáng chú ý nhất trong tháng đó là sự trở lại ấn tượng của dòng tiền khối ngoại. Lực mua của khối ngoại vẫn tập trung vào các cổ phiếu bluechip như thường lệ và tạo ảnh hưởng tích cực lên chỉ số thị trường.

Xu hướng mua ròng được khối ngoại duy trì khá tốt trong những phiên thị trường chịu áp lực điều chỉnh mạnh. Điều này không chỉ giúp thu hẹp đà giảm của thị trường mà còn làm dịu tâm lý căng thẳng của giới đầu tư trong nước trước xu hướng chốt lời tăng cao.

CPI tháng 10 giảm tốc nhanh. Chỉ số CPI của cả nước tháng 10/2013 tăng 0.49% so với tháng 9, đưa tỷ lệ tăng so với tháng 12/2012 lên con số 5.14%. Vậy là sau 2 tháng CPI tăng đột biến (tháng 8 tăng 0.83% và tháng 9 tăng 1.06%), CPI đã ổn định trở lại.

Việc CPI tháng 10 ổn định trở lại là cơ sở để: (i) Giới đầu tư hy vọng chính sách nới lỏng tiền tệ sẽ tiếp tục được mạnh dạn áp dụng trong thời gian tới, (ii) Giải toả những lo lắng do lạm phát tăng mạnh trong 2 tháng trước mang lại.

Tháng 11: VAMC hành động nhanh và mạnh hơn?

Chúng tôi cho rằng các yếu tố sau đây sẽ chi phối xu hướng của TTCK trong tháng 11/2013.

(1) Cơ hội cho VAMC triển khai mua nợ xấu nhanh và mạnh hơn. (i) Việc kiểm soát đà tăng của CPI trong trong tháng 10 đã có những chuyển biến tích cực. Như nhận định trước đây của chúng tôi, điều này sẽ giúp việc triển khai mua nợ xấu của VAMC diễn ra nhanh hơn. (ii) Các ngân hàng mạnh dạn xúc tiến bán nợ xấu cho VAMC. (iii) Mặc dù VAMC vẫn chưa có ý định bán nợ cho các tổ chức nước ngoài, nhưng việc các tổ chức này đang “nhòm ngó” mua lại nợ xấu từ VAMC là tín hiệu khá tích cực.

Theo Phó Chủ tịch thường trực Nguyễn Quốc Hùng, tính đến ngày 23/10 VAMC đã mua 6,500 tỷ đồng nợ xấu bằng trái phiếu đặc biệt.

(2) CPI tháng 11 có khả năng duy trì mức tăng thấp. CPI tháng 11 sẽ chịu sức ép không nhỏ từ yếu tố mùa vụ cuối năm (cầu tiêu thụ tăng cao, các doanh nghiệp đẩy mạnh tích trữ nguyên liệu sản xuất…) cùng các tác động từ chính sách tiền tệ nới rộng, bội chi ngân sách...

Mặc dù vậy, việc cầu tiêu thụ yếu cùng với nỗ lực kiếm chế lạm phát từ Chính phủ như tiếp tục triển khai chương trình bình ổn thị trường đặc biệt trong những tháng cuối năm sẽ giúp lạm phát duy trì mức tăng vừa phải. Giới chuyên gia dự báo mức tăng CPI tháng 11 sẽ không quá mạnh khoảng 0.5-0.6%.

(3) Kỳ vọng từ dòng tiền khối ngoại. Sau thời gian dài lo lắng, giới đầu tư thở phào nhẹ nhõm khi Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định giữ nguyên quy mô của chương trình mua 85 tỷ USD trái phiếu/tháng (QE3), phù hợp với kỳ vọng trước đây của chúng tôi.

Việc Fed giữ nguyên quy mô gói QE3 đã có những tác động tích cực lên thị trường chứng khoán Mỹ . Bên cạnh đó, điều này cũng mang đến hy vọng tích cực về dòng tiền của khối ngoại sẽ tiếp tục duy trì ổn định ở thị trường các nước mới nổi trong thời gian tới, trong đó có Việt Nam.

(4) Khoảng trống thông tin tích cực. Những tuần giao dịch đầu tháng 11, thị trường sẽ tiếp tục chịu ảnh hưởng từ hoạt động công bố KQKD quý 3 của các doanh nghiệp.

Bên canh đó, việc đón nhận những thông tin tích cực từ VAMC và dòng tiền từ khối ngoại sẽ là động lực giúp thị trường giao dịch khả quan hơn.

Tuy nhiên, về cuối tháng nhiều khả năng thị trường sẽ bị ảnh hưởng mạnh bởi khoảng trống thông tin tích cực và gặp khó khăn nhất định trong giai đoạn này.

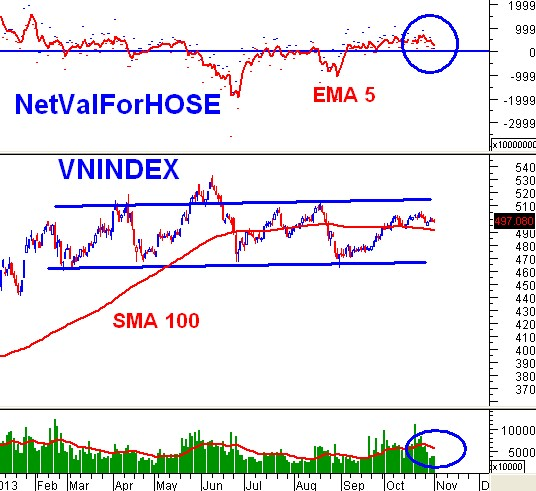

Phân tích kỹ thuật: VN-Index – Đà tăng dài hạn vẫn được duy trì. Thị trường trong tháng 10 vừa qua nhìn chung biến động khá mạnh nhưng đà tăng dài hạn của VN-Index vẫn được duy trì.

Các mẫu hình nến có thân nhỏ và bóng mờ dài xuất hiện khá nhiều cho thấy tâm lý nhà đầu tư trên thị trường đang chuyển biến từ lạc quan sang thận trọng trong ngắn hạn.

Đường SMA 100 (tương đương vùng 491-494 điểm) tiếp tục duy trì và trụ vững trong các đợt điều chỉnh nên khả năng giảm sâu của VN-Index là không quá cao. Mặt khác, việc liên tục duy trì bên trên ngưỡng này cho thấy VN-Index vẫn đang trong xu hướng tăng dài hạn.

Khối ngoại cũng liên tục duy trì vị thế mua ròng, dù không còn mạnh như trước. Đường EMA 5 ngày của chỉ số NetValForHOSE(*) liên tục ở trên mức 0. Nếu trạng thái này vẫn được duy trì thì VN-Index có thể phục hồi bền vững.

Lo ngại lớn nhất hiện nay là sự suy yếu của thanh khoản. Tính đến ngày 31/10/2013, khối lượng khớp lệnh đã có phiên thứ 5 liên tiếp duy trì bên dưới mức trung bình 20 phiên gần nhất (tương đương 62 triệu đơn vị) cho thấy nguy cơ điều chỉnh đang lớn dần trong ngắn hạn.

(*) NetValForHOSE: Giá trị mua ròng của khối ngoại trên HOSE

HNX-Index – Nhóm MA ngắn hạn hỗ trợ rất tốt. Hầu hết các chỉ báo thuộc nhóm momentum đều đang duy trì ở vùng khá cao nên nên khả năng tăng trưởng mạnh trong ngắn hạn bị hạn chế khá nhiều.

Nhờ sự hỗ trợ tốt của hai đường EMA 10 và EMA 20 nên hiện tượng giảm sâu không xảy ra. Tuy nhiên, cần thận trọng nếu HNX-Index phá vỡ hai đường này vì khi đó, xu hướng ngắn hạn có nguy cơ thay đổi lớn.

Theo báo hiệu của nhóm Market Strength thì cung cầu hiện chỉ ở trạng thái cân bằng, thể hiện qua việc EMA 5 ngày của VS-Arms HNX duy trì ở mức 0.87. Bên cạnh đó, lực cầu bắt đáy có phần suy yếu dần vào giai đoạn cuối tháng 10 khi khối lượng khớp lệnh đã rơi xuống dưới mức bình quân 20 phiên gần nhất (tương đương 26 triệu đơn vị).

Nếu kịch bản bi quan xảy ra trên HNX-Index thì vùng đáy cũ 57 – 59 điểm sẽ đóng vai trò hỗ trợ. Đây là vùng có số lần test thành công nhiều và thời gian tồn tại lâu nên độ tin cậy là khá cao.

Trong trường hợp bứt phá tiếp, vùng đỉnh cũ của tháng 06/2013 (tương đương vùng 64 – 66 điểm) sẽ đóng vai trò kháng cự mạnh.

Nguyễn Đức Cường & Nguyễn Quang Minh

công lý

|