|

Chứng khoán Tháng 12/2013: Kỳ vọng vào “cú đánh” cuối năm?

Thống kê diễn biến chỉ số trong tháng 12 trong lịch sử thị trường chứng khoán cho thấy xu hướng tăng điểm đang chiếm ưu thế so với giảm điểm.

Tháng 11: Cố phiếu đầu cơ nổi sóng

(1) Thị trường khởi sắc nhẹ trở lại trong tháng 11/2013. Tính tổng cộng trong tháng 11, VN-Index tăng 2.08% và kết thúc tháng ở mức 507.78 điểm, trong khi HNX-Index tăng mạnh 5.76% lên mức 65.19 điểm.

Nhóm VS-Micro Cap tăng mạnh nhất trong tháng với mức tăng 9.27%, tiếp theo là VS-Small Cap tăng 5.67%, VS-Mid Cap tăng 3.03% và VS-Large Cap tăng ít nhất với 1.15%.

(2) Giao dịch sôi động, thanh khoản tăng vọt. Hoạt động giao dịch trên cả hai sàn sôi động trở lại, với khối lượng giao dịch khớp lệnh trung bình tháng 11 trên HOSE đạt gần 89.1 triệu đơn vị/phiên, tăng mạnh 39.6% so với tháng 10. Trên HNX, khối lượng giao dịch khớp lệnh trung bình đạt 44.3 triệu đơn vị/phiên, tăng 64.8% so với tháng trước.

(3) Giao dịch chứng khoán trong tháng 11 chịu ảnh hưởng của các yếu tố:

Dòng tiền “dựa hơi” thông tin KQKD quý 3/2013 ở nhóm cổ phiếu đầu cơ. Áp lực chốt lời đã xuất ở nhóm cổ phiếu bluechip trong tháng 11. Đây là điều được giới đầu tư đoán biết từ trước khi những thông tin thực liên quan đến KQKD quý 3 ở nhóm cổ phiếu này được công bố.

Tuy nhiên, ở chiều ngược lại, dòng tiền lại chuyển hướng sang nhóm cổ phiếu đầu cơ giúp nhóm cổ phiếu này tăng mạnh. Việc KQKD quý 3 chưa được công bố rộng rãi ở nhóm cổ phiếu này được coi là nguyên nhân chính giúp dòng tiền đầu cơ đẩy mạnh hoạt động trong tháng 11.

Hoạt động đầu cơ vẫn xoay quanh một số nhóm ngành chính như Xây dựng, Khai khoáng, Vận tải xăng dầu... Hơn thế nữa, sự hưng phấn ở dòng tiền đầu cơ đã kích hoạt làn sóng tăng điểm mạnh mẽ ở hầu hết các cổ phiếu có thị giá nhỏ.

Lực cầu tích cực ở nhóm cổ phiếu đầu cơ đã hâm nóng thị trường, giúp giao dịch diễn ra sôi động hơn và giảm nhẹ tác động do áp lực chốt lời ở một số cổ phiếu bluechip.

Khối ngoại tiếp tục sát cánh thị trường. Dòng tiền từ khối ngoại tiếp tục duy trì vị thế mua ròng trong tháng qua. Giao dịch của khối ngoại vẫn tập trung vào các cổ phiếu bluechip như thường lệ tuy lực mua đã giảm bớt. Tuy vậy, điều này cũng đủ để giúp xoa dịu những ảnh hưởng tiêu cực do áp lực chốt lời gia tăng ở nhóm cổ phiếu bluechip.

Tổng cộng trong tháng 11, khối ngoại đã mua ròng gần 351.6 tỷ đồng trên HOSE và 76.8 tỷ đồng trên HNX.

CPI tháng 11 tiếp tục giảm tốc nhanh. Chỉ số giá tiêu dùng (CPI) tháng 11 của cả nước chỉ tăng 0.34% so với tháng 10, và CPI của 11 tháng đầu năm tăng thấp 5.5% so với cùng kỳ năm trước.

Việc CPI tháng 11 tiếp tục giảm tốc giúp giới đầu tư kỳ vọng chính sách nới lỏng tiền tệ của NHNN sẽ tiếp tục được áp dụng. Điều này đã phần nào giúp gia tăng sự hưng phấn của thị trường.

Những thảo luận về việc nâng tỷ lệ sở hữu cho nhà đầu tư nước ngoài. Tháng 11, thị trường đón nhận thông tin tích cực liên qua đến việc nới room cho các nhà đầu tư nước ngoài. Theo đó, việc tăng room sở hữu cho nhà đầu tư nước ngoài đang dần trở thành hiện thực khi dự thảo cuối cùng đã được trình lên Thủ tướng.

Điều này giúp giới đầu tư kỳ vọng dòng tiền khối ngoại sẽ tiếp tục chảy mạnh vào thị trường khi dự thảo tăng room được thông qua và tác động mạnh lên thị trường

Tháng 12: Kỳ vọng vào “cú đánh” cuối năm?

Chúng tôi cho rằng các yếu tố sau đây sẽ chi phối xu hướng của TTCK trong tháng 12/2013.

(1) Đạt mục tiêu kiềm chế lạm phát ở mức 7%. CPI tháng 12 sẽ tiếp tục bị tác động bởi yếu tố mùa vụ. Tuy nhiên, theo đánh giá của giới chuyên gia, việc: (1) Nguồn cung hàng hoá, kể cả các mặt hàngthực phẩm được duy trì ổn định, (2) Chương trình bình ổn giá cả thị trường đang được tiếp tục triển khai và (3) Xu hướng thắt chặt chi tiêu khi kinh tế khó khăn, thì mức tăng CPI trong tháng 12 sẽ không quá mạnh và mức tăng CPI cả năm 2013 ở mức mục tiêu 7% hoàn toàn có thể đạt được.

(2) Hoạt động tái cơ cấu danh mục của các quỹ ETF. Quỹ ETF FTSE Vietnam Index sẽ công bố thay đổi danh mục cơ sở của chỉ số vào ngày 6/12 và Market Vectors Vietnam Index sẽ công bố vào ngày 14/12. Hoạt động cơ cấu danh mục của cả FTSE Vietnam Index, FTSE Vietnam All-Share Index và Market Vectors Vietnam Index đều được thực hiện sau giờ đóng cửa phiên giao dịch ngày thứ Sáu (20/12) và có hiệu lực từ ngày thứ Hai (23/12). Xem thêm thông tin chi tiết tại đây

Đây sẽ là hoạt động được giới đầu tư trông chờ nhất trong tháng 12 và được kỳ vọng sẽ giúp nâng đỡ giao dịch. Những thông tin gần đây cho thấy các quỹ ETF vẫn đang thú hút được dòng tiền chảy vào, và sẽ giúp mang đến sự tích cực cho xu hướng thị trường.

Mặc dù vậy, việc Fed vẫn đang xem xét rút dần gói QE3 có thể sẽ là rủi ro mà giới đầu tư không thể bỏ qua trong giai đoạn này.

(3) Kết quả kinh doanh quý 4/2013 - Kỳ vọng từ yếu tố mùa vụ. Một sự chuyển biến mạnh trong KQKD ở quý cuối cùng của năm 2013 là điều khó có thể xảy ra. Tuy vậy, giới đầu tư vẫn đang hy vọng yếu tố mùa vụ cuối năm sẽ mang lại một sự cải thiện đáng kể trong kỳ công bố thông tin này.

Dòng tiền đâu cơ vẫn luôn chờ đợi cơ hội để nổi sóng trong mỗi kỳ công bố thông tin KQKD. Tâm điểm của thị trường có thể vẫn là các cổ phiếu Large Cap quen thuộc; bên cạnh đó là một số nhóm cổ phiếu có tính mùa vụ cao như Khai khoáng, Thực phẩm - Bánh kẹo, Vận tải…

Trong khi đó, nhóm cổ phiếu Bất động sản nhiều khả năng sẽ không mấy nổi bật khi hoạt động kinh doanh vẫn đang khá trầm lắng. Đáng chú ý nhất có lẽ là một số doanh nghiệp có KQKD khả quan nhờ việc hạnh toán những dự án đã bán trước đó.

Nhóm cổ phiếu Ngân hàng cũng đang được giới đầu tư kỳ vọng sẽ có sự cải thiện trong KQKD quý 4, nhờ vào: (1) Hoạt động tín dụng đã có sự khởi sắc hơn trong thời gian qua, bên cạnh đó là yếu tố mùa vụ có thể giúp tăng trưởng tín dụng tăng cao hơn, (2) VAMC đã và đang tiếp tục mua lại nợ xấu ở một số ngân hàng, giúp kỳ vọng áp lực trích lập dự phòng sẽ hạ nhiệt và lợi nhuận cải thiện.

Nhóm cổ phiếu Chứng khoán cũng đang nằm trong tầm ngắm của giới đầu tư, khi: (1) Thanh khoản thị trường đã gia tăng tích cực trở lại, (2) Kỳ vọng hoạt động cho vay đầu tư cũng sẽ có sự cải thiện.

(4) Thời điểm chốt N.A.V của các quỹ đầu tư. Một yếu tố thường được giới đầu tư nhắc đến vào mỗi cuối năm đó là kỳ vọng về một đợt “nâng đỡ” thị trường từ các nhà đầu tư định chế, nhằm cải thiện giá trị tài sản ròng (N.A.V) của quỹ đầu tư. Điều này không phải là không có cơ sở khi thống kê của chúng tôi cho thấy trong 6 năm trở lại đây, thì chỉ có 2 lần (năm 2007 và 2011) TTCK giảm điểm trong tháng 12; trong khi đó số năm tăng điểm chiếm ưu thế với 4 lần (2008, 2009, 2010 và 2012).

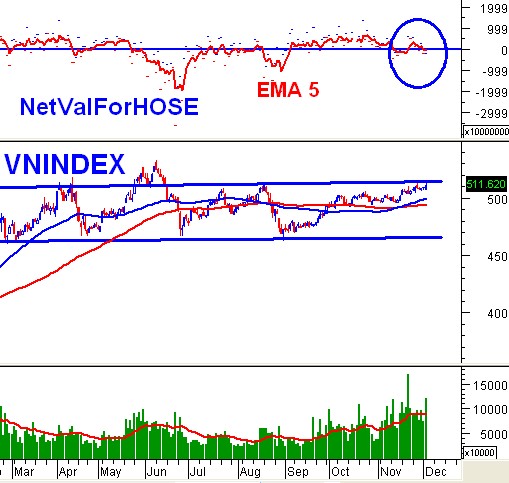

Phân tích kỹ thuật: VN-Index khó phá vỡ cận trên kênh giá. Thị trường trong tháng 11 vừa qua nhìn chung giằng co khá mạnh nhưng đà tăng dài hạn của VN-Index vẫn được duy trì.

Các mẫu hình nến có thân nhỏ và bóng mờ dài (Hammer, Spinning Top, Doji...) xuất hiện khá nhiều cho thấy tâm lý nhà đầu tư trên thị trường đang chuyển biến từ lạc quan sang thận trọng trong ngắn hạn, khi mà cận trên của kênh giá trung hạn (tương đương vùng 513 – 518 điểm) đang ở khá gần. Giới phân tích cho rằng việc phá vỡ vùng này khó có thể xảy ra trong ngắn hạn do khối lượng mắc kẹt tại đây của các đợt tạo đỉnh trước rất nhiều.

Hai đường SMA50 và SMA100 (tương đương vùng 495 – 505 điểm) sẽ đóng vai trò hỗ trợ trong trường hợp VN-Index điều chỉnh mạnh. Giới phân tích đánh giá khả năng thủng vùng này là không lớn. Mặt khác, việc liên tục duy trì bên trên ngưỡng này cho thấy VN-Index vẫn đang trong xu hướng tăng dài hạn.

Lo ngại lớn nhất hiện nay là sự kém ổn định của thanh khoản. Khối lượng khớp lệnh liên tục trồi sụt thất thường quanh mức trung bình 20 phiên gần nhất (tương đương 90 triệu đơn vị) cho thấy khả năng bứt phá của VN-Index là không quá cao trong thời gian tới.

Khối ngoại bán ròng liên tiếp trong những phiên giao dịch gần đây và đường EMA 5 ngày của chỉ số NetValForHOSE(*) hiện đã phá vỡ ngưỡng 0. Nếu tình trạng này vẫn tiếp diễn thì sự thận trọng sẽ tăng cao.

(*) NetValForHOSE: Giá trị mua ròng của khối ngoại trên HOSE

HNX-Index đối diện vùng đỉnh cũ tháng 06/2013. Hầu hết các chỉ báo thuộc nhóm momentum như Stochastic oscillator, RSI... đều đang duy trì ở vùng khá cao nên nên khả năng tăng trưởng mạnh trong ngắn hạn bị hạn chế khá nhiều.

Nhóm MA ngắn hạn (tương đương vùng 64 – 65 điểm) chuẩn bị được test lại. Giới phân tích đánh giá khả năng phá vỡ nhóm này là không quá cao vì trong các đợt điều chỉnh trước đây, nhóm này đã liên tục trụ vững. Tuy nhiên, nếu nhóm này bị phá vỡ thì xu hướng phục hồi sẽ bị đảo ngược.

Theo báo hiệu từ nhóm Market Strength, cung cầu đang khá cân bằng trong thời gian gần đây; cụ thể là EMA 20 ngày của chỉ số VS-Arms HNX đang duy trì mức 0.81, mức trung bình của chỉ số này. Vì vậy, HNX-Index nhiều khả năng sẽ tiếp tục tích lũy trong thời gian tới.

Nguyễn Đức Cường & Nguyễn Quang Minh

công lý

|