|

Chứng khoán năm 2013: Điều gì đã tạo nên những con sóng?

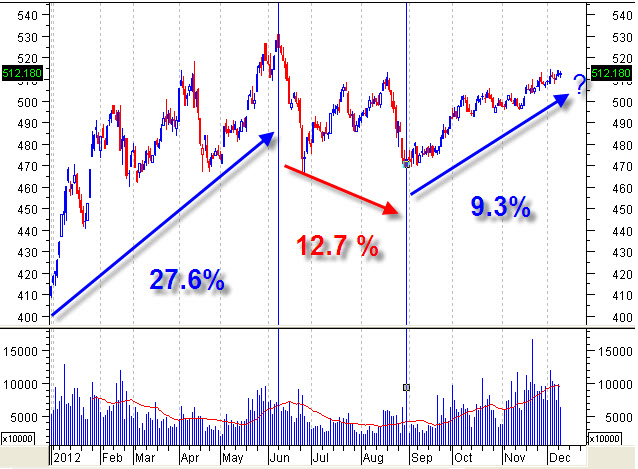

Điểm nhấn của TTCK năm 2013 là 2 đợt sóng tăng mạnh, và những nhà đầu tư bắt nhịp đúng đã có được mức sinh lời không hề nhỏ.

Đợt sóng tăng mạnh đầu tiên trên thị trường kéo dài từ đầu năm đến ngày 07/06/2013, với VN-Index tăng mạnh đến 27.6%.

Đợt sóng thứ hai tăng trưởng ít hơn ở mức 9.3% diễn ra từ ngày 30/08 đến nay (10/12), sau quãng thời gian điều chỉnh khá dài kể từ khi sóng tăng thứ nhất kết thúc.

Biều đồ: Các đợt sóng trên TTCK Việt Nam năm 2013 (Nguồn: VietstockUpdater)

Sóng tăng 1: Niềm tin vào sự phục hồi, nhưng chỉ ngắn hạn

Dòng tiền khối ngoại đổ mạnh vào thị trường. Động lực quan trọng nhất trong đợt sóng tăng đầu tiên trong năm 2013 là dòng tiền từ nhà đầu tư nước ngoài. Cụ thể, khối ngoại đã liên tục mua ròng trong 5 tháng đầu năm với tổng giá trị lên tới 6,048 tỷ đồng, trong đó họ mua ròng 5,403 tỷ đồng trên HOSE và 645 tỷ đồng trên HNX.

Với lực mua liên tục và dồn dập, giao dịch của khối ngoại đã có ảnh hưởng mạnh mẽ đẩy thị trường tăng mạnh, đồng thời kích thích dòng tiền đầu cơ ăn theo tạo cộng hưởng. Như thường lệ, bluechip là nhóm cổ phiếu được khối ngoại gom vào mạnh nhất trong giai đoạn này, và chỉ số thị trường đã hưởng lợi lớn từ đà tăng của các cổ phiếu bluechip.

Giao dịch của khối ngoại trong giai đoạn này không thể không kể đến các quỹ ETF, nay đã trở thành một ”lực lượng” quan trọng trên TTCK Việt Nam. Trong đó, hoạt động cơ cấu danh mục của các quỹ FTSE Vietnam Index và V.N.M đã có những tác động nhất định đến giao dịch thị trường. Tuy nhiên, chiến thuật giao dịch của các quỹ ETF theo thời gian đã không còn xa lạ đối với phần lớn giới đầu tư trong nước, nên tầm ảnh hưởng của các đợt cơ cấu danh mục đã giảm đi đáng kể.

Kỳ vọng từ việc thành lập công ty quản lý và khai thác tài sản (VAMC). Trong giai đoạn đầu năm, những thông tin liên quan đến việc thành lập công ty quản lý và khai thác tài sản (VAMC) được giới đầu tư chú ý. Việc VAMC chính thức được thành lập là cú hích lớn về mặt tinh thần đối với giới đầu tư, trong bối cảnh nợ xấu ngân hàng gia tăng và thị trường bất động sản cần được rã băng. Do đó, không quá khó hiểu khi thông tin này đã có tác động không nhỏ lên giao dịch thị trường.

Dòng tiền săn đón cổ phiếu bluechip. Nhóm cổ phiếu bluechip được dòng tiền chú ý và là động lực chính của thị trường trong giai đoạn này. Dòng tiền chảy mạnh vào nhóm cổ phiếu bluechip không chỉ xuất phát từ hoạt động đầu cơ của nhà đầu tư trong nước mà còn có phần không nhỏ của khối ngoại.

Sức hút của cổ phiếu bluechip đến từ: (1) các chỉ số định giá P/E, P/B khá hấp dẫn sau giai đoạn dài giảm điểm, và (2) kỳ vọng kết quả kinh doanh duy trì tăng trưởng và ổn định, khi đây đều là những cổ phiếu đầu ngành của nền kinh tế.

Nới rộng biên độ giao dịch. UBCKNN đã nới rộng biên độ giao dịch trên HOSE lên +/-7% và trên HNX là +/-10%. Việc nới rộng biên độ đã không có tác động đáng kể lên thị trường, mà thị trường chủ yếu vẫn vận động theo xu hướng của nó. Tuy vậy, điều này đã tăng thêm tính hấp dẫn của TTCK giúp thu hút dòng tiền chảy vào, so với các kênh thay thế như gửi tiết kiệm, đầu tư bất động sản hay vàng.

Hạ mạnh các lãi suất chính sách và gói 30,000 tỷ đồng giải cứu thị trường bất động sản. Lạm phát được kiềm chế đã tạo điều kiện cho Ngân hàng Nhà nước (NHNN) hạ mạnh các lãi suất chính sách. Cụ thể, NHNN đã giảm các lãi suất điều hành chủ chốt như lãi suất tái cấp vốn xuống 7%/năm, lãi suất tái chiết khấu xuống 5%/năm, lãi suất cho vay qua đêm xuống 8%/năm. Ngoài ra, trần lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên được giảm từ 11% xuống 10%/năm, và kêu gọi ngân hàng giảm lãi suất cho các khoản vay cũ về dưới 13%.

Điều này đã giúp các ngân hàng thương mại điều chỉnh giảm lãi suất huy động và tạo điều kiện cho việc giảm lãi suất cho vay. Việc lãi vay được điều chỉnh giảm khiến giới đầu tư kỳ vọng sẽ giúp giảm bớt áp lực chi phí tài chính, gia tăng lợi nhuận, và các doanh nghiệp cũng dễ dàng tiếp cận với vốn vay hơn trước đây... Đây là cơ sở quan trọng để dòng tiền đầu cơ chảy mạnh vào TTCK.

Bên cạnh đó, gói giải cứu 30,000 tỷ đồng cho thị trường bất động sản cũng tạo được một ít hưng phấn trong giai đoạn đầu khi thị trường kỳ vọng bất động sản sẽ hết ”bất động”.

Sau giai đoạn tăng trưởng nóng kéo dài suốt 5 tháng đầu năm, thị trường đã sụt giảm trở lại. Nguyên nhân xuất phát từ việc thiếu vắng động lực tăng trưởng bền vững, khi những yếu tố được giới đầu tư kỳ vọng trong những tháng đầu năm đã không trở thành hiện thực.

Cụ thể: (1) Tốc độc triển khai thành lập và đi vào hoạt động của VAMC diễn ra khá chậm, (2) Tuy đã hạ lãi suất cho vay nhưng tăng trưởng tín dụng vẫn đứng ở mức thấp, (3) Gói giải cứu bất động sản không phát huy hiệu quả và rất ít nhà đầu tư, doanh nghiệp tiếp cận được, (4) và Yếu tố quan trọng nhất là dòng tiền nước ngoài rút khỏi thị trường, nhiều khả năng xuất phát từ những lo ngại liên quan đến việc Fed thu hồi gói nới lỏng định lượng (QE3).

Sóng tăng 2: Kỳ vọng yếu tố mùa vụ cuối năm

Sau chuỗi ngày giảm điểm khá mạnh, TTCK đã khởi sắc trở lại từ đầu tháng 9 tới nay. Đà tăng của thị trường xuất phát từ:

Sự trở lại của dòng tiền khối ngoại. Việc Fed quyết định hoãn thu hồi gói QE3 đến đầu năm 2014 đã giúp cho dòng tiền khối ngoại bớt e ngại và trở lại mua ròng từ đầu tháng 9 đến nay. Đích nhắm của khối ngoại vẫn tập trung vào các cổ phiếu bluechip, tuy lực mua có yếu hơn nhưng là bệ đỡ quan trọng trong việc lôi kéo dòng tiền đầu cơ trở lại thị trường.

VAMC chính thức hoạt động, liên tục cập nhất số liệu mua nợ xấu. Cuối cùng thì VAMC cũng đã chính thức đi vào hoạt động và triển khai mua nợ xấu từ các ngân hàng. Các số liệu mua nợ xấu cũng được VAMC cập nhật liên tục nhằm hồi phục niềm tin trên thị trường. Theo số liệu của cơ quan này, đến gần hết tháng 11, VAMC đã xử lý gần 18,400 tỷ đồng nợ xấu với giá mua và phát hành trái phiếu đặc biệt khoảng 14,400 tỷ đồng (tương ứng với tỷ lệ 78.3%).

Việc VAMC mua nợ xấu được kỳ vọng sẽ: (1) Giúp các ngân hàng giải quyết “khối u nhọt”, (2) Giảm áp lực trích lập dự phòng hàng năm, (3) Tạo nguồn vốn hoạt động khi cần thiết, đặc biệt khi lãi suất tái cấp vốn bằng trái phiếu đặc biệt thấp hơn 2% so với mức thông thường, (4) Giúp tháo gỡ khó khăn (bằng việc cơ cấu lại nợ, miễn giảm lãi vay…) và tạo điều kiện cho doanh nghiệp tiếp tục phát triển.

Do đó, việc VAMC đẩy nhanh mua nợ xấu của các tổ chức tín dụng trong thời gian qua đã mang đến sự tích cực về mặt tâm lý cho giới đầu tư.

Kiềm chế lạm phát thành công. Lạm phát giảm tốc khá nhanh trong những tháng cuối năm, khi CPI của 11 tháng đầu năm chỉ tăng thấp ở mức 5.5% so với cùng kỳ năm trước. Việc CPI tăng thấp giúp giới đầu tư kỳ vọng việc kiềm chế lạm phát mục tiêu ở mức 7% sẽ thành hiện thực. Đây là một trong những yếu tố quan trọng giúp chính sách nới lỏng tiền tệ của NHNN sẽ tiếp tục được áp dụng. Điều này đã phần nào giúp gia tăng sự hưng phấn trên thị trường.

Dòng tiền đầu cơ nhắm vào “mùa vụ cuối năm”. Một sự chuyển biến mạnh trong KQKD ở những quý cuối cùng của năm 2013 là điều khó có thể xảy ra. Tuy vậy, dòng tiền đầu cơ vẫn chảy mạnh vào thị trường với kỳ vọng yếu tố mùa vụ cuối năm sẽ mang lại một sự cải thiện về lợi nhuận.

Bên cạnh đó, hoạt động tín dụng của các ngân hàng tăng trưởng trở lại trong thời qian qua đã phần nào tạo niềm tin cho giới đầu tư, khi đây là thời điểm các doanh nghiệp cần vốn để tích trữ nguyên vật liệu cho mùa vụ cuối năm.

Nâng tỷ lệ sở hữu cho nhà đầu tư nước ngoài. Thị trường đón nhận thông tin tích cực liên quan đến việc nới room cho nhà đầu tư nước ngoài, khi dự thảo cuối cùng đã được trình lên Thủ tướng. Theo dự thảo này, khối ngoại có thể sở hữu tối đa 60% số cổ phiếu có quyền biểu quyết ở một số công ty niêm yết, trong khi tỷ lệ sở hữu tại các ngân hàng có thể lên tới 49% so với mức tối đa 30% như hiện tại.

Điều này giúp giới đầu tư kỳ vọng dòng tiền khối ngoại sẽ tiếp tục chảy mạnh vào thị trường khi dự thảo tăng room được thông qua và tác động tích cực lên giao dịch.

Như vậy, có thể thấy đợt sóng tăng cuối năm 2013 vẫn chủ yếu đến từ yếu tố dòng tiền khối ngoại, và kỳ vọng nền kinh tế hồi phục nhờ nỗ lực xử lý nợ xấu, chính sách nới lỏng tiền tệ như nửa đầu năm 2013.

Tuy nhiên, có thể thấy việc phục hồi chậm chạp của nền kinh tế cùng sự không ổn định của dòng tiền khối ngoại đã khiến cho chỉ số VN-Index chưa thể vượt đỉnh tạo lập hồi tháng 6/2013 (ở mức 527.97 điểm).

Nguyễn Đức Cường

công lý

|