|

Cổ phiếu ngành xi măng: Ổn định trong dài hạn

(Vietstock) – Trong thời gian qua, TTCK Việt Nam có sự phục hồi khá ấn tượng, đặc biệt là sự phục hồi nhanh chóng của nhóm cổ phiếu vật liệu xây dựng. Tuy nhiên, nhóm cổ phiếu thuộc nhóm ngành xi măng lại có tốc độ tăng trưởng chậm hơn so với toàn thị trường. Phải chăng nhóm cổ phiếu này bị lãng quên?

Phục hồi cùng nền kinh tế

Xi măng có mối quan hệ chặt chẽ với biến động của ngành xây dựng. Ngành xây dựng là ngành có vai trò chủ đạo trong nền kinh tế nên chịu tác động nhiều của chu kỳ kinh tế. Xi măng được sử dụng trong nhiều lĩnh vực khác nhau liên quan đến ngành xây dựng như cơ sở hạ tầng, bất động sản, xây dựng dân dụng nên ngành xi măng có mức sụt giảm ít hơn so với các ngành khác. Năm 2008, lĩnh vực xây dựng có tốc độ tăng trưởng – 4% thì ngành xi măng vẫn tăng trưởng 7.7%.

Những tháng đầu năm 2009, trong khi ngành thép vẫn đang khó khăn vì tích trữ nguyên vật liệu giá cao, giá sản phẩm liên tục giảm khiến cho các doanh nghiệp trong ngành đối mặt với nguy cơ thua lỗ. Mặc dù, ngành xi măng lượng tiêu thụ có sự suy giảm nhưng với mức giá ổn định đã giúp ngành đứng khá vững.

Nhờ vào chính sách kích cầu của Chính Phủ nên ngành xây dựng đã phục hồi lại hoạt động sản xuất kinh doanh của mình. Do đó, lượng tiêu thu đã dần cải thiện qua từng tháng từ sau Quý 2/2009. Sản lượng tiêu thụ của Quý 2/2009 tăng 9%, cao gấp 2 lần so với Quý 1/2009. Tính đến tháng 8/2009 thì tổng sản lượng tiêu thụ xi măng đạt gần 27 triệu tấn, tăng 10.5% so với cùng kỳ năm ngoái.

Tuy nhiên, tốc độ tăng trưởng của ngành xi măng vẫn chậm hơn ngành thép và một số ngành khác.

Các khó khăn của ngành xi măng

Mặc dù xi măng có sự phục hồi khá tốt nhưng nội tại ngành cũng tồn tại nhiều khó khăn, đây là một trong số các nguyên nhân khiến cổ phiếu ngành kém hấp dẫn mặc dù đang nằm trong vùng mức giá rất hấp dẫn.

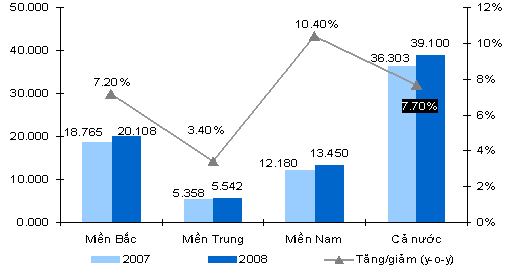

Miền Bắc là thị trường lớn nhất nhưng miền Nam có nhu cầu tiêu thụ tăng nhanh và tiềm năng hơn. Năm 2008, miền Nam tiêu thụ 13 triệu tấn xi măng chiếm 34% lượng tiêu thụ cả nước, thấp hơn miền Bắc nhưng tốc độ tăng trưởng của miền Nam đạt 10.4% cao hơn so với miền Bắc là 7.2% và trung bình ngành là 7.7%. Ở Việt Nam hiện có 12 nhà máy xi măng lớn chiếm 60% năng lực sản xuất của toàn ngành nhưng chỉ có 3 nhà máy đặt tại phía Nam. Nguyên nhân của sự phân bổ không đồng đều đó là do các nhà máy xi măng thường đặt gần nguồn nguyên vật liệu chính là đá vôi để hình thành mô hình sản xuất khép kín và tiết kiệm chi phí, trữ lượng đá vôi chủ yếu tập trung ở miền Bắc, miền Trung và một số tỉnh cực Nam.

H1. Tình hình tiêu thụ xi măng theo thị trường (ĐVT: 1,000 tần)

|

|

Nguồn: Tổng công ty xi măng

|

Bên cạnh việc mất cân đối trong phân bố, các nhà máy xi măng thường phân bố rải rác, hầu như các tỉnh miền Bắc và miền Trung đều có nhà máy xi măng. Các nhà máy này thường là các nhà máy nhỏ, sử dụng công nghệ lạc hậu, lượng hao hụt nguyên vật liệu lớn, gây ô nhiểm môi trường và chất lượng không đảm bảo. Điều này khiến cho thị trường xi măng trở nên khó quản lý.

Đến năm 2008, năng lực sản xuất clinker-chiếm 70-80% nguyên liệu sản xuất xi măng - chỉ đáp ứng được 55% nhu cầu trong nước, phần thiếu hụt này phải nhập khẩu và chủ yếu phục vụ cho các trạm nghiền, nhà máy xi măng ở phía Nam. Ngoài ra, chi phí vận chuyển cũng là một vấn đề lớn trong việc điều tiết sự cân bằng nguồn clinker từ miền Bắc vào miền Nam, nơi thiếu hụt công suất và phải thay thế bằng việc nhập khẩu clinker với giá rẻ hơn. Điều nay khiến cho các doanh nghiệp hoạt động kém hiệu quả.

Chính vì sự phân bố không đồng đều và tình trạng nhập khẩu clinker, ở miền Nam luôn xảy ra tình trạng thiếu hụt xi măng vào các mùa cao điểm, đồng thời giá xi măng ở đây cũng cao hơn 20% so với hai vùng còn lại.

Thời gian sắp tới nhiều dự án xi măng sẽ đi vào hoạt động, do đó công suất của toàn ngành sẽ tăng mạnh. Theo thống kê đến năm 2010, khoảng 45 dự án mới sẽ đi vào hoạt động với tổng công suất 45.7 triệu tấn. Như vậy, kể từ năm 2010 nước ta sẽ thoát khỏi tình trạng thiếu hụt xi măng và sẽ chuyển sang tình trạng dư thừa. Mặc dù vậy, tình trạng mất cân đối vẫn tiếp tục xảy ra vì các nhà máy mới vẫn tập trung ở miền Bắc và miền Trung.

Chi phí nguyên vật liệu chiếm tỷ trọng từ 35-45% giá thành sản xuất clinker, do đó thay đổi chi phí nguyên vật liệu sẽ ảnh hưởng rất nhiều đến lợi nhuận của doanh nghiệp trong ngành. Trong năm 2009, giá điện bình quân tăng khoảng 6.5-7.0%, mà chi phí điện năng chiếm khoảng 18% giá thành sản xuất xi măng. Đồng thời, dự kiến giá bán than cho sản xuất xi măng được điều chỉnh khoảng theo giá thị trường vào Quý 2/2009.

Doanh thu và lợi nhuận của các doanh nghiệp ngành xi măng trong quá khứ và dự báo tương lai sẽ khó xảy ra sự đột biến vì ngành phụ thuộc nhiều vào yếu tố thị trường và mặt bằng giá xi măng chịu sự quản lý chặt chẽ từ Chính Phủ. Khác với ngành thép, một ngành phụ thuộc nhiều vào nguồn nguyên vật liệu nhập khẩu là phôi thép, đây là một loại hàng hóa (commodities) được giao dịch rộng rãi trên thị trường quốc tế nên giá cả biến động theo tình hình kinh tế thế giới. Do đó, khi giá phôi thép biến động thì tình hình doanh thu và lợi nhuận của các doanh nghiệp thép cũng sẽ biến động cùng chiều. Trong khi đó ngành xi măng hoàn toàn chịu ít tác động từ yếu tố này nên hoạt động của các công ty trong ngành khá ổn định.

Vốn chủ sở hữu của các công ty trong ngành tương đối lớn nhưng EPS lại thấp hơn so với trung bình thị trường. Nguyên nhân chủ yếu là do chi phí lãi vay đầu tư cho các dự án lớn, chi phí đầu tư máy móc thiết bị lớn, chi phí khấu hao cao…

Khó khăn sẽ dần được giải quyết

Ngành xi măng sẽ vẫn tiếp tục đối mặt với những khó khăn nội tại nhưng các vấn đề sẽ dần giải quyết trong tương lai.

Đối với tình trạng dư thừa nguồn cung xi măng trong những năm tới thì Chính Phủ vừa có chủ trương làm đường bê tông xi măng cho một số dự án đường cao tốc, đặc biệt là các dự án khu vực ở phía Bắc và miền Trung. Ngoài ra, các doanh nghiệp sẽ tiếp tục đẩy mạnh xuất khẩu xi măng sang một số thị trường các nước lân cận như Lào, Campuchia...

Chi phí nguyên vật liệu có chiều hướng gia tăng nên Chính Phủ đã điều chỉnh giảm thuế giá trị gia tăng (VAT) đối với mặt hàng xi măng từ 10% xuống 5% đến hết ngày 31/12/2009. Đồng thời các công ty đã nâng mức giá bán trước thuế lên để mức giá xuất kho tại nhà máy tương đương với mức giá Tổng Công ty xi măng quy định về việc giữ nguyên giá bán xi măng cho khách hàng. Việc nâng giá cùng với ưu đãi về thuế đã giúp giá xi măng tăng 5% và đủ bù đắp các ảnh hưởng từ việc tăng giá của nguyên nhiên vật liệu.

Tình trạng EPS của các doanh ngiệp trong ngành xi măng sẽ dần được giải quyết khi các dự án mới của công ty đi vào hoạt động. Bên cạnh đó, tùy vào tình hình thị trường cụ thể mà các doanh nghiệp sẽ tiến hành trích khấu hao phù hợp. Do đó, trong thời gian tới, áp lực từ việc trích khấu hao không còn nhiều nữa thì doanh thu và lợi nhuận của các doanh nghiệp sẽ tăng dần.

Cổ phiếu phù hợp chiến lược đầu tư phòng thủ

Các chỉ số định giá các doanh nghiệp trong ngành xi măng ở Việt Nam hiện đang ở mức P/E là 10 lần, P/B là 1.35x, thấp hơn trung bình thị trường Việt Nam và khu vực. Như vậy ta có thể thấy cổ phiếu ngành này thấp tương đối. Hầu hết các mã chứng khoán của các công ty xi măng hiện đang được giao dịch xung quanh mức giá 15,000/cổ phiếu, được xếp vào nhóm cổ phiếu penny trên thị trường.

Tuy nhiên xét về mặt dài hạn thì cổ phiếu ngành xi măng sẽ diễn biến tương đối ổn định so với toàn thị trường. Vì trong thời gian tới, tình hình doanh thu và lợi nhuận của hầu hết các doanh nghiệp trong ngành sẽ tăng trưởng với tốc độ ổn định.

Xét về yếu tố thị trường thì cổ phiếu ngành này giao động với biên độ hẹp hơn so với tình hình chung của thị trường. Bình quân giá cổ phiếu xi măng chỉ tăng trưởng khoảng 60% so với mức đáy, trong khi thị trường có tốc độ phục hồi lên tới 130%so với mức đáy. Do đó, đối với nhà đầu tư thận trọng thì nhóm cổ phiếu này rất phù hợp với chiến lược phòng thủ nhờ tính ổn định của nó. Đây cũng là lý do cho thấy cổ phiếu ngành này không hấp dẫn giới đầu cơ. Tuy nhiên, khi xem xét đầu tư nhóm cổ phiếu này nhà đầu tư cần chú ý đến tính thanh khoản, trong thời gian qua khối lượng giao dịch bình quân của nhóm này thường chỉ đạt trên 200 ngàn đơn vị/ngày.

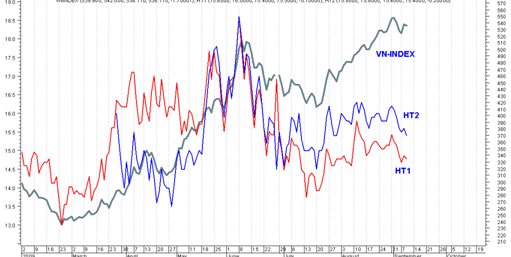

H2. Biến động cổ phiếu HT1 và HT2 so với VN-Index

|

|

Nguồn: Vietstock

|

Phan Khánh Hoàng

|