|

Lợi nhuận doanh nghiệp dược phân hóa trong năm 2024

Nhìn chung, bức tranh kinh doanh quý 4/2024 và cả năm 2024 của doanh nghiệp dược trên sàn (HOSE, HNX và UPCoM) gần như đi ngang so với cùng kỳ.

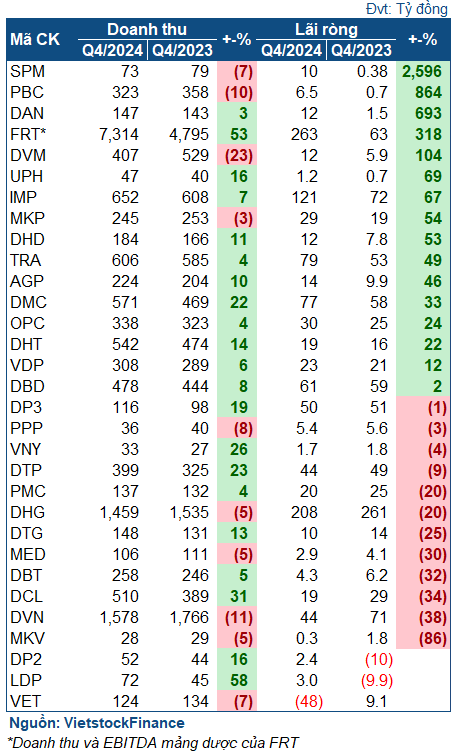

Thống kê từ VietstockFinance, trong số 31 doanh nghiệp ngành dược công bố BCTC quý 4, có 18 doanh nghiệp tăng lợi nhuận (3 công ty chuyển lỗ thành lãi). Còn lại, 12 cái tên giảm lãi và 1 đơn vị thua lỗ.

|

Kết quả kinh doanh quý 4/2024 của các doanh nghiệp ngành dược

|

Ở nhóm tăng lãi, Imexpharm (HOSE: IMP) là cái tên nổi bật khi đạt kỷ lục lợi nhuận trong một quý với 121 tỷ đồng, tăng 67% so với cùng kỳ. Điều đáng nói, quý 4/2023 cũng là một trong những kỳ kinh doanh đạt lợi nhuận cao nhất của IMP. Doanh nghiệp cho biết, doanh thu quý 4 tăng nhờ mở rộng danh mục sản phẩm bán ra; đồng thời, chi phí bán hàng, quản lý được xử lý hiệu quả hơn.

| IMP lập kỷ lục kinh doanh trong quý 4/2024 |

|

|

Traphaco (HOSE: TRA) lãi ròng 79 tỷ đồng, tăng 49%, là quý đạt mức lãi cao thứ 2 lịch sử. Tương tự IMP, TRA cũng đã tập trung vào các dòng hàng thế mạnh, qua đó làm giảm giá vốn và kéo lợi nhuận đi lên.

Một ông lớn khác là Dược Hà Tây (HNX: DHT) tăng lãi gần 22%, đạt khoảng 22 tỷ đồng, lý do tương tự 2 doanh nghiệp trên. Bidiphar (HOSE: DBD) tăng lãi nhẹ 2%, lên 61 tỷ đồng.

Một số doanh nghiệp thậm chí tăng lãi bằng lần. SPM có doanh thu lùi nhẹ, nhưng nhờ chú trọng vào các sản phẩm có biên lợi nhuận cao, cũng như hoàn nhập được chi phí dự phòng nợ khó đòi mà đạt mức lãi ròng 10 tỷ đồng, gấp 26 lần cùng kỳ. PBC và DAN cũng lãi gấp gần 9 lần và 7 lần so với cùng kỳ, đạt lần lượt 6.5 tỷ đồng và 12 tỷ đồng.

Tuy vậy, không phải doanh nghiệp nào cũng mỉm cười, kể cả các ông lớn. Dược Việt Nam (UPCoM: DVN) giảm lãi 38%, còn 44 tỷ đồng, do lợi nhuận từ các đơn vị liên kết và công ty con đi lùi. Lợi nhuận của Dược Hậu Giang (HOSE: DHG) cũng thu hẹp 20%, còn 208 tỷ đồng, do chi phí khấu hao dự án mới (nhiều khả năng là nhà máy mới Betalactam).

| Kết quả kinh doanh của Dược Hậu Giang |

|

|

VET là đơn vị duy nhất lỗ ròng, tổng cộng 48 tỷ đồng (cùng kỳ lãi 9.1 tỷ đồng). Tuy nhiên, nguyên nhân gây thua lỗ đến từ khoản bồi thường cho sự cố bò sữa chết sau khi tiêm vaccine tại Lâm Đồng hồi tháng 7/2024.

* VET giải trình về việc bò chết bệnh sau khi tiêm vaccine

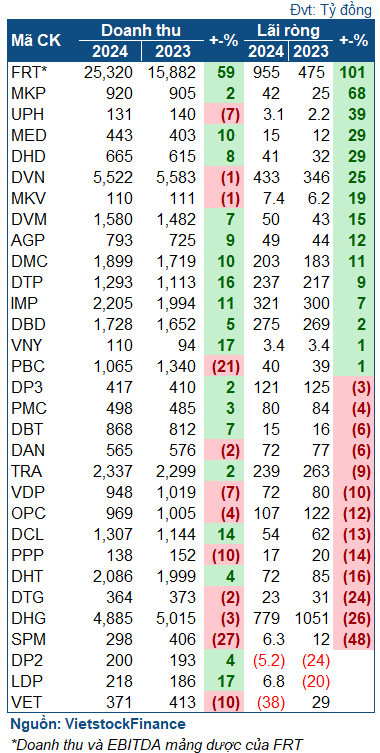

Lũy kế, bức tranh chung ngành dược 2024 có sự phân hóa khá mạnh. 2 cái tên lớn là IMP và DBD, dù chỉ tăng lãi nhẹ, đều lập kỷ lục lợi nhuận với con số lần lượt là 321 và 275 tỷ đồng. DVN tăng lãi 25%, lên 433 tỷ đồng.

Đối với FPT Retail (HOSE: FRT), mảng dược đóng góp chính vào kết quả kinh doanh nhờ sự bứt phá của chuỗi dược phẩm Long Châu. Doanh nghiệp cho biết, chuỗi Long Châu đã mang về hơn 25 ngàn tỷ đồng doanh thu, chiếm tới 63% tổng doanh thu toàn công ty, tăng trưởng 59%. Lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) của mảng dược năm 2024 đạt 955 tỷ đồng, gấp đôi cùng kỳ.

Tuy nhiên, chiều giảm lãi cũng có sự xuất hiện của những cái tên lớn. TRA đi lùi 9%, lãi ròng 239 tỷ đồng, ghi nhận năm giảm lãi thứ 2 liên tiếp sau khi đạt đỉnh năm 2022. Ông lớn đầu ngành - DHG giảm lãi còn 779 tỷ đồng, thấp hơn 26% so với kỷ lục năm trước. DHT giảm lãi 16%, còn 72 tỷ đồng.

Bên cạnh đó, có 2 doanh nghiệp thua lỗ trong năm 2024. VET, với ảnh hưởng từ khoản bồi thường nêu trên, chịu lỗ 38 tỷ đồng (năm trước lời 29 tỷ đồng).

Cái tên còn lại là DP2, lỗ ròng 5.2 tỷ đồng (cùng kỳ lỗ 24 tỷ đồng). Thực tế, kết quả của DP2 có thể đã tệ hơn nếu như không được Ngân hàng Phát triển Việt Nam (VDB) xóa nợ lãi tính trên lãi vay chậm trả trong quý 4, qua đó ngắt chuỗi thua lỗ kéo dài từ quý 4/2019.

|

Kết quả kinh doanh năm 2024 của các doanh nghiệp ngành Dược

|

Triển vọng sáng cho năm 2025

Các công ty chứng khoán có chung kỳ vọng tươi sáng dành cho ngành dược năm 2025. Theo ABS, quy mô thị trường năm nay dự kiến tiếp tục tăng trưởng, với 4 động lực chính: GDP đầu người tăng dự kiến từ 4,300 lên 4,900 USD, làm tăng khả năng chi tiêu cho sức khoẻ của người dân; Nhận thức của người dân về các vấn đề sức khỏe tăng; Xu hướng già hóa dân số và các chính sách hỗ trợ của Chính phủ.

SSI cũng cho rằng, triển vọng năm 2025 cho ngành dược sẽ tươi sáng hơn, với kỳ vọng các kênh chính đều tăng trưởng. Kênh bệnh viện/thuốc kê đơn (ETC) dự kiến sẽ duy trì đà tăng nhờ các chính sách thuận lợi, trong khi kênh bán lẻ (OTC) dự kiến đã chạm đáy, sẽ phục hồi một phần nhờ kinh tế tăng trưởng.

Tăng trưởng doanh thu của các công ty dự kiến đạt 12%, vượt mức trung bình của ngành trong 2 năm qua. Tăng trưởng lợi nhuận dự kiến đạt 22%, phục hồi sau năm 2024 đầy thách thức.

Tuy nhiên, rủi ro về tỷ giá có thể làm tăng giá nhập khẩu nguyên liệu trong năm 2025. Ngoài ra, tác động của các khoản đầu tư theo xu hướng của Chính sách có thể mất từ 1-2 năm để giúp tăng doanh thu và lợi nhuận của các công ty.

Dù vậy, trong ngắn hạn, Thông tư 07 vẫn là động lực chính đối với tăng trưởng doanh thu của các doanh nghiệp như IMP hay DBD, do các công ty thuốc nhập khẩu sẽ bị bất lợi so với các công ty sản xuất thuốc trong nước. Vì vậy, SSI cho rằng, mảng bệnh viện tư nhân sẽ tiếp tục phát triển, đặc biệt là các bệnh viện đa khoa tư nhân nhiều hơn 50 giường tại các tỉnh trên cả nước.

Châu An

FILI - 08:00:00 22/02/2025

|