VHC, DCM và POW có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan với VHC do dự báo giá bán bình quân sẽ cải thiện; mua DCM nhờ hưởng lợi từ hoạt động M&A; mua DCM do hưởng lợi từ thương vụ M&A; khả quan với POW do kết quả kinh doanh 9 tháng đã vượt kế hoạch năm.

VHC khả quan với giá mục tiêu 83,000 đồng/cp

SSI Research thông tin doanh thu cá tra của CTCP Vĩnh Hoàn (HOSE: VHC) trong quý 3/2024 đạt 1.9 ngàn tỷ đồng (tăng 33% so với cùng kỳ), nhờ sản lượng tăng trưởng tích cực với 26%. Trong khi đó, giá bán bình quân tính theo đồng USD tăng 7% (từ 3 USD/kg trong quý 3/2023 lên 3.2 USD/kg trong quý 3/2024).

SSI Research lưu ý rằng VHC đạt được kết quả vượt trội so với các công ty cùng ngành trong quý 3/2024, với kim ngạch xuất khẩu tăng 14%, góp phần củng cố vị thế của công ty trên thị trường Mỹ. Tăng trưởng doanh thu tại thị trường Mỹ đạt 54% và tại thị trường Châu Âu đạt 13%. Trong khi đó, doanh thu tại thị trường Trung Quốc giảm 29%, do sản lượng và giá bán bình quân đều phục hồi chậm hơn dự kiến. Doanh thu từ SGC, các sản phẩm wellness và giá trị gia tăng đều ghi nhận mức tăng trưởng tích cực, lần lượt đạt 77%, 9%, 10%.

Đơn vị phân tích cũng lưu ý biên lợi nhuận gộp của VHC tăng mạnh 710 điểm cơ bản so với cùng kỳ và tăng 300 điểm cơ bản so với quý trước, đạt 17.7% trong quý 3/2024, phần lớn nhờ giá bán bình quân cá tra theo đồng USD tăng nhẹ, trong khi chi phí thức ăn thủy sản vẫn ở mức thấp (ước tính giảm 7%). Trong khi SSI Research kỳ vọng giá bán bình quân phục hồi mạnh hơn sẽ giúp mở rộng biên lợi nhuận, biên lợi nhuận gộp của VHC trong quý 3 cải thiện chủ yếu nhờ chi phí đầu vào thấp hơn.

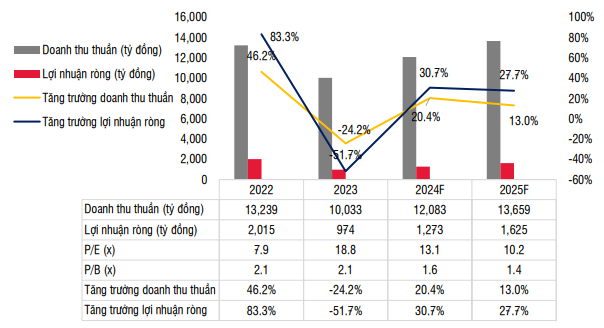

Lũy kế 9 tháng đầu năm 2024, doanh thu thuần và lãi ròng của VHC lần lượt đạt 9.3 ngàn tỷ đồng (tăng 22%) và 808 tỷ đồng (giảm 5%). SSI Research kỳ vọng VHC sẽ ghi nhận lợi nhuận tăng mạnh trong Q4/2024, do Công ty dự báo giá bán bình quân sẽ cải thiện và quý 4/2023 là quý mà Công ty ghi nhận mức lợi nhuận thấp. Đơn vị phân tích này cũng cho rằng VHC sẽ tiếp tục tăng trưởng lợi nhuận trong năm 2025 do: (i) dữ liệu kinh tế vĩ mô gần đây cho thấy tiêu dùng phục hồi mạnh tại thị trường Mỹ; và (ii) tình trạng thiếu hụt nguồn cung cá rô phi Trung Quốc (sản phẩm thay thế gần nhất của cá tra) tiếp diễn giúp giá cá tra Việt Nam cạnh tranh hơn.

Theo đó, SSI Research ước tính doanh thu năm 2024 và 2025 của VHC lần lượt đạt 12 ngàn tỷ đồng (tăng 20%) và 13.7 ngàn tỷ đồng (tăng 13%), trong khi lãi ròng được kỳ vọng sẽ lần lượt đạt 1.2 ngàn tỷ đồng (tăng 34%) và 1.58 ngàn tỷ đồng (tăng 29%). Tuy nhiên, SSI Research điều chỉnh giảm hệ số P/E mục tiêu năm 2025 từ 12x xuống 11x do giá bán bình quân phục hồi chậm hơn dự kiến. Đơn vị này cho rằng biến động giá cổ phiếu phụ thuộc nhiều vào biến động giá bán bình quân cá tra.

Dự phóng kết quả kinh doanh 2024-2025 của VHC

|

Với nhận định trên, SSI Research đưa ra khuyến nghị khả quan đối với cổ phiếu VHC, với giá mục tiêu 83,000 đồng/cp.

Xem thêm tại đây

Mua DCM với giá mục tiêu 44,800 đồng/cp

CTCK Mirae Asset (Việt Nam) (MAS) thông tin doanh thu thuần và lợi nhuận sau thuế của DCM trong 9 tháng đầu năm 2024 lần lượt đạt 9,241 tỷ đồng (tăng 2% so với cùng kỳ) và 1,055 tỷ đồng (tăng 69%). Trong đó, biên lợi nhuận gộp được cải thiện từ 12.3% lên 18.4%, với giá bán trung bình ước tính khoảng 9,919 đồng/kg (tăng 3.1%); lợi nhuận khác tăng mạnh nhờ ghi nhận khoản lãi từ giao dịch mua giá rẻ, đạt hơn 167 tỷ đồng – một phần từ thương vụ thâu tóm 100% vốn của Công ty TNHH Phân bón Hàn - Việt (KVF) trong tháng 5/2024; chi phí lãi vay tăng mạnh lên 28.7 tỷ đồng, so với hơn 6.2 tỷ đồng cùng kỳ.

Mặc dù phân URE là sản phẩm chủ lực, nhưng sản lượng sản xuất của DCM trong tháng 9 và 9 tháng đầu năm đều giảm lần lượt 18% và 1% so với cùng kỳ, xuống 67.4 ngàn tấn và 701 ngàn tấn. Tuy nhiên, sản lượng tiêu thụ trong tháng 9 tăng mạnh 39% đạt 53.74 ngàn tấn, nhưng luỹ kế 9 tháng vẫn giảm 13.5% so với cùng kỳ, đạt hơn 581 ngàn tấn.

Thương vụ thâu tóm KVF (với công suất 360,000 tấn NPK/năm) đã giúp sản lượng NPK của DCM tăng đáng kể. Cụ thể, sản lượng tiêu thụ và sản xuất NPK trong 9 tháng 2024 lần lượt đạt 115.04 ngàn tấn (tăng 36.9%) và 130.47 ngàn tấn (tăng 44.3%).

MAS dự phóng doanh thu và lợi nhuận ròng năm 2024 của DCM đạt 13,991 tỷ đồng (tăng 11.3% so với năm 2023) và 1,407 tỷ đồng (tăng 26.7%), nhờ vào: biên lợi nhuận gộp tăng từ 16.2% lên 18.8%; sản lượng tiêu thụ URE và NPK dự kiến đạt 832 ngàn tấn (giảm 4%) và 195 ngàn tấn (tăng 21.8%); chi phí tài chính tăng 118% lên mức 61 tỷ đồng.

Dự báo năm 2025, DCM đạt doanh thu thuần 14,970 tỷ đồng (tăng 7% so với dự phòng năm 2024) và lợi nhuận sau thuế 1,618 tỷ đồng (tăng 14.9%), với: biên lợi nhuận gộp duy trì ở mức cao 19.3% so với 18.8% dự kiến năm 2024; chi phí lãi vay tăng nhẹ lên trên 61 tỷ đồng, tăng 2%; thu nhập khác giảm đáng kể xuống khoảng 10 tỷ đồng, do không còn ghi nhận từ giao dịch mua giá rẻ, so với mức 209 tỷ đồng dự kiến cho năm 2024.

EPS dự phóng năm 2025 ước đạt 2,977 đồng/cp, tương ứng P/E dự phóng 12.4x, ngang với mức P/E trung bình 5 năm của cổ phiếu. MAS đánh giá tích cực đối với DCM, nhờ: kỳ vọng chính sách thuế VAT 5% cho phân bón, nếu được thông qua, sẽ tăng sức cạnh tranh cho doanh nghiệp nội địa; và triển vọng giá phân bón tiếp tục phục hồi trong thời gian tới.

Theo đó, MAS đưa ra khuyến nghị mua DCM với giá mục tiêu 44,800 đồng/cp.

Xem thêm tại đây

POW khả quan với giá mục tiêu 13,900 đồng/cp

CTCK ACB (ACBS) cho biết Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) công bố kết quả kinh doanh (KQKD) quý 3/2024 với doanh thu đạt 6,061 tỷ đồng, tăng 6.7% so với cùng kỳ, và lãi sau thuế đạt 453 tỷ đồng, tăng 764.8%.

Lũy kế 9 tháng đầu năm 2024, lãi sau thuế đạt 1,111 tỷ đồng, tăng 27.7%, phần lớn đến từ chênh lệch tỷ giá. Kết quả này hoàn thành 120% kế hoạch 2024 của Công ty.

Doanh thu quý 3/2024 tăng 6.7% chủ yếu đến từ sản lượng huy động tăng 8.7%, đạt 3 tỷ kWh, trong khi giá bán bình quân giảm 5.6%, đạt 1,908 đồng/kWh. Lãi sau thuế đạt 453 tỷ đồng, tăng 764.8% chủ yếu nhờ hoạt động tài chính mặc dù biên lợi nhuận gộp giảm.

Lợi nhuận gộp đạt 296 tỷ đồng, giảm 3.6%, với biên lợi nhuận gộp giảm còn 4.9% so với 5.4% cùng kỳ do điện khí huy động tăng mạnh dẫn tới tăng chi phí đầu vào (chi phí cho nguyên vật liệu ghi nhận 4,481 tỷ đồng, tăng 19.5%). Cụ thể, CM1&2 đạt 1.2 tỷ kWh, tăng 17.1%; NT1 đạt 111.4 triệu kWh, tăng 51.2%; NT2 đạt 743 triệu kWh, tăng 103.3%.

Về hoạt động tài chính, khoản lợi nhuận ròng chênh lệch tỷ giá chuyển từ lỗ 72 tỷ đồng trong quý 3/2023 sang lãi 157 tỷ đồng trong quý 3/2024 và chi phí lãi vay giảm 28.1% là những yếu tố hỗ trợ tăng trưởng lãi sau thuế.

Kết quả lũy kế 9 tháng đầu năm 2024 cũng ghi nhận các diễn biến tương tự với sản lượng đạt 11.4 tỷ kWh, tăng 2.4% so với cùng kỳ, giúp doanh thu tăng 0.7%, đạt 21,533 tỷ đồng. Giá bán bình quân đạt 1,903 đồng/kWh, giảm 3.5% khiến lợi nhuận gộp đạt 1,408 tỷ đồng, giảm 3.2%. Tuy nhiên, lãi sau thuế đạt 1,111 tỷ đồng, tăng 27.7 so với cùng kỳ, nhờ doanh thu tài chính tăng 59.9% và chi phí tài chính giảm 27%, ghi nhận lần lượt 616 tỷ đồng và 357 tỷ đồng.

Tiến độ giải ngân dự án NT3&4 trong quý 3/2024 chậm lại do ảnh hưởng từ yếu tố thời tiết, đạt 17,516 tỷ đồng tính đến cuối quý.

Dù kết quả 9 tháng đã vượt kế hoạch năm nhưng ACBS vẫn lo ngại triển vọng quý 4/2024 của POW sẽ kém tích cực do tỷ giá đang có xu hướng tăng trở lại và ENSO đang bước vào pha La Nina, vì vậy, khả năng cao các nhà máy điện khí của POW sẽ bị giảm sản lượng huy động.

Tuy nhiên, với kết quả kinh doanh tích cực sau 9 tháng đầu năm, ACBS vẫn khuyến nghị khả quan với cổ phiếu POW với giá mục tiêu 13,900 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

|