Động lực tăng trưởng nào cho cổ phiếu PNJ, CTR và ADS?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan PNJ với vị thế dẫn đầu thị trường trang sức thương hiệu với hệ thống cửa hàng lớn mạnh; khả quan CTR với kỳ vọng mảng xây dựng sẽ là động lực tăng trưởng chính; mua ADS do có thêm động lực tăng trưởng từ bất động sản công nghiệp.

Cổ phiếu PNJ khả quan với giá mục tiêu 99,900 đồng/cp

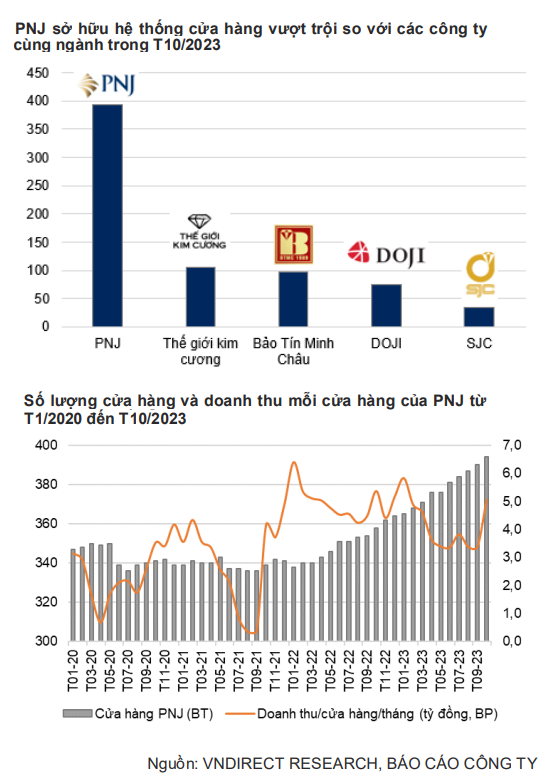

CTCK VNDIRECT (VND) cho rằng, CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) chiếm 55% thị phần trang sức thương hiệu với tệp khách hàng thuộc phân khúc trung đến cao cấp - ít bị ảnh hưởng bởi lạm phát.

PNJ có tốc độ mở rộng cửa hàng nhanh chóng trong 10 tháng đầu năm 2023 với tổng 394 cửa hàng, vượt trội hơn so với các đối thủ lớn khác như Doji và SJC.

Bên cạnh đó, VND kỳ vọng PNJ sẽ chiếm thêm thị phần từ các cửa hàng trang sức nhỏ lẻ nhờ xu hướng người tiêu dùng chuyển sang ưa chuộng trang sức có thương hiệu. Vì vậy, nhóm phân tích kỳ vọng số lượng cửa hàng của PNJ sẽ tiếp tục tăng 8%, 8.2% và 7.4% so với cùng kỳ trong năm 2023-2025.

Dù triển khai nhiều chương trình tiếp thị nhưng PNJ vẫn quản lý tốt chi phí với tỷ lệ chi phí bán hàng/doanh thu duy trì ổn định ở mức 11-12%. VND dự phóng doanh thu thuần của PNJ giảm nhẹ 2.5% so với cùng kỳ trong năm 2023 do nhu cầu yếu và tăng 9.6%, 10.2% trong năm 2024-2025.

VND cũng kỳ vọng kết quả kinh doanh của PNJ vẫn được hưởng lợi từ xu hướng giá vàng tăng nhờ lượng hàng tồn kho cao. Dự báo lãi ròng tăng 5.7%, 6.6% và 13.5% so với cùng kỳ trong giai đoạn 2023-2025 nhờ tốc độ mở rộng cửa hàng nhanh và biên lãi gộp cải thiện.

Về dài hạn, VND kỳ vọng chiến lược của PNJ sẽ phát triển các nội dung hấp dẫn hơn, các chiến dịch quảng cáo hiệu quả hơn, hợp tác với các thương hiệu toàn cầu để trở thành chuỗi cửa hàng đa thương hiệu và tăng cường số hóa sẽ hỗ trợ lợi nhuận ròng của PNJ duy trì mức tăng trưởng 2 con số.

Mặt khác, PNJ đang giao dịch ở mức P/E trượt 12 tháng là 14.4 lần, thấp hơn so với mức P/E trung bình 3 năm là 17.0 lần. VND cho rằng, mức định giá này khá hấp dẫn so với triển vọng tăng trưởng lợi nhuận và vị thế dẫn đầu của Công ty trên thị trường trang sức Việt Nam.

Từ những luận điểm trên, VND duy trì khuyến nghị khả quan cho cổ phiếu PNJ với giá mục tiêu 99,900 đồng/cp (tiềm năng tăng giá 24.1%).

Xem thêm tại đây

Cổ phiếu của CTR khả quan với giá mục tiêu 12 tháng 102,400 đồng/cp

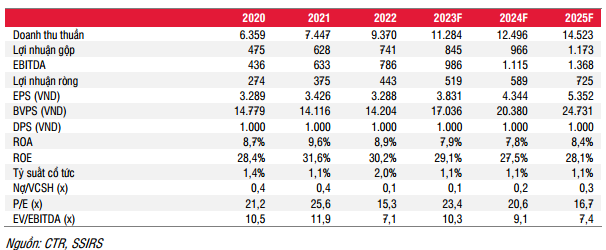

CTCK SSI nhận định, khi các hợp đồng xây dựng lớn được ký kết trong năm 2022 bắt đầu ghi nhận doanh thu của Tổng Công ty cổ phần Công trình Viettel (HOSE: CTR), mảng xây dựng sẽ là động lực tăng trưởng chính trong năm 2023.

SSI ước tính mức tăng trưởng doanh thu mảng xây dựng năm 2023 là 45% so với cùng kỳ và đóng góp 31% doanh thu của CTR. Đồng thời, kỳ vọng mức tăng trưởng lãi ròng 2023 là 17.2% và thấp hơn 13.4% cho năm 2024, do động lực tăng trưởng có thể sẽ đến từ mảng vận hành khai thác, giải pháp tích hợp và hạ tầng cho thuê. Trong khi đó, mức tăng trưởng mảng xây dựng sẽ trở về mức bình thường.

Dự phóng kết quả kinh doanh của CTR giai đoạn 2023-2025

(Đvt: Tỷ đồng)

|

SSI cho rằng việc tăng cường vùng phủ sóng 3G/4G sau khi tiếp tục ngắt sóng 2G và triển khai 5G sẽ cần nhiều trạm phát sóng (BTS) hơn, điều này sẽ mang lại lợi ích cho mảng hạ tầng cho thuê của CTR trong năm 2024.

Do đó, SSI đưa ra khuyến nghị khả quan cho cổ phiếu của CTR với giá mục tiêu 12 tháng 102,400 đồng/cp (tiềm năng tăng giá 15.4%).

Yếu tố hỗ trợ tăng đối với khuyến nghị như Quy hoạch điện VIII đã được phê duyệt, Chính phủ có kế hoạch phát triển khoảng 2,600 MW công suất điện mặt trời áp mái tự sản tự tiêu vào năm 2030 (đối với hộ gia đình và người tiêu dùng doanh nghiệp). Theo đó, hiện Bộ Công Thương đang xây dựng cơ chế hỗ trợ nguồn điện này.

Nếu cơ chế này được thông qua, mảng giải pháp tích hợp (giải pháp năng lượng mặt trời) của CTR sẽ được hưởng lợi (mảng này đóng góp 9-12% lãi gộp của CTR).

Tuy nhiên, rủi ro giảm đối với khuyến nghị là việc trì hoãn thương mại hóa 5G và/hoặc ngắt sóng 2G hoàn toàn (Bộ TTTT đặt mục tiêu vào tháng 9/2024) có thể ảnh hưởng kém tích cực đến việc xây dựng trạm BTS, triển vọng tăng trưởng của các mảng xây dựng viễn thông và vận hành khai thác cũng như khả năng cải thiện biên lợi nhuận.

SSI lưu ý rằng mảng hạ tầng cho thuê của CTR (bao gồm cả BTS) có biên lợi nhuận cao nhất (biên lãi gộp trung bình là 32% trong giai đoạn 9 tháng 2023). Bất kỳ khoản chậm thanh toán nào từ khách hàng cũng có thể gây ra rủi ro, đặc biệt là mảng xây dựng B2B. Hơn nữa, nhóm phân tích lo ngại về giá trị hợp đồng của mảng xây dựng và giải pháp tích hợp được ký thấp hơn dự kiến.

Xem thêm tại đây

Mua cổ phiếu ADS với giá mục tiêu 15,600 đồng/cp

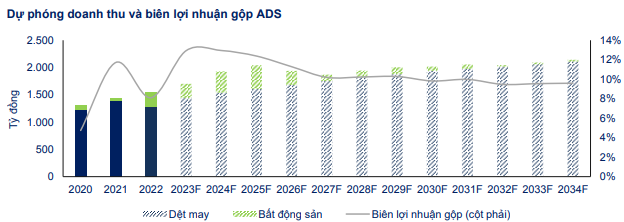

Theo CTCK FPT (FTPS), bất động sản (BĐS) công nghiệp là động lực tăng trưởng chính cho CTCP Damsan (HOSE: ADS) trong ngắn hạn nhờ khai thác Cụm công nghiệp (CCN) An Ninh và CCN Ninh An (mỗi dự án 75 ha) với triển vọng tích cực nhờ vị trí thuận lợi và nhu cầu trong khu vực tăng nhanh.

FPTS dự phóng mảng này sẽ đạt doanh thu 261 tỷ đồng trong 2023 (trong đó dự phóng 210 tỷ đồng sẽ ghi nhận trong quý 4) và 387 tỷ đồng trong 2024, tăng 48% so với cùng kỳ.

Đối với mảng dệt may sẽ hồi phục trong 2023 và 2024, lần lượt đạt doanh thu 1,440 tỷ đồng và 1,546 tỷ đồng, tăng tương ứng 12.5% và 7.3% so với cùng kỳ, chủ yếu nhờ nhu cầu thị trường hồi phục. Biên lãi gộp giai đoạn này trung bình khoảng 8%, nhờ giá bông giảm và cải thiện chi phí nhờ nhà máy An Ninh.

Trong dài hạn, FPTS dự phóng doanh thu dệt may của ADS tăng trưởng ổn định ở 3.1%/năm đến 2034 (đạt khoảng 2,110 tỷ đồng) - phản ánh cầu tiêu dùng dệt may thế giới tăng trưởng bằng trung bình quá khứ ở 2.9%/năm.

Ngoài ra, ADS bắt đầu hưởng lợi từ các dự án đầu tư trong 2024-2025, lần lượt từ mảng lắp ráp pin mặt trời và mảng BOT (tỷ lệ sở hữu hiện tại là 33% và 45%).

Nhìn chung, triển vọng cải thiện doanh thu, biên lãi gộp ngắn hạn và trung hạn của ADS đến từ mảng dệt may hồi phục và ghi nhận các dự án bất động sản. Theo đó, dự phóng doanh thu ADS năm 2023 và 2024 lần lượt đạt 1,700 (tương đương 2022) tỷ đồng và 1,933 tỷ đồng (tăng 13.6% so với cùng kỳ).

Nguồn: FPTS

|

Kết luận, FPTS đưa ra khuyến nghị mua cổ phiếu ADS với giá mục tiêu 15,600 đồng/cp.

Tuy nhiên, yếu tố rủi ro đến khuyến nghị là biến động giá bông (khoảng 75% chi phí sản xuất dệt may). Bên cạnh đó là nhu cầu nhập khẩu có thể tăng trưởng thấp trong 2024 và rủi ro tiến độ CCN Ninh An.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|