Cổ phiếu HHV, VHC và TCM có là lựa chọn tiềm năng?

Các công ty chứng khoán (CTCK) khuyến nghị mua HHV với vị thế doanh nghiệp niêm yết hàng đầu trong đầu tư dự án BOT; khả quan VHC nhờ duy trì mức biên lãi gộp ổn định so với các doanh nghiệp cùng ngành; mua TCM với kỳ vọng đơn hàng sẽ hồi phục kể từ đầu năm 2024.

Mua cổ phiếu HHV với giá trị hợp lý năm 2024 là 17,600 đồng/cp

Theo CTCK BIDV (BSC), nguồn thu từ mảng BOT mang lại dòng tiền ổn định cho CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV), đóng góp trung bình 70% cơ cấu doanh thu và 88% cơ cấu lợi nhuận gộp trong giai đoạn 2019-2022.

Bên cạnh đó, các khoản hỗ trợ từ Chính phủ cho các dự án BOT chưa đạt phương án tài chính, sẽ bổ sung nguồn vốn cho HHV trong giai đoạn 2024-2025 và giảm thiểu áp lực lãi vay cho doanh nghiệp.

Trong dài hạn, BSC nhận thấy rủi ro không đạt được phương án tài chính của các dự án BOT mà HHV đang đầu tư là không cao. Dự báo doanh thu mảng BOT năm 2023 đạt 1,587 tỷ đồng, tăng 7% so với cùng kỳ và đạt 1,783 tỷ đồng trong 2024, tăng 12%.

HHV cũng đang thực hiện 9 gói thầu thi công với tổng giá trị backlog còn lại ước đạt 3,300 tỷ đồng. Trong đó, 3 gói thầu XL01,02,03 thuộc dự án cao tốc Quảng Ngãi - Hoài Nhơn chiếm tỷ trọng lớn nhất với 56%.

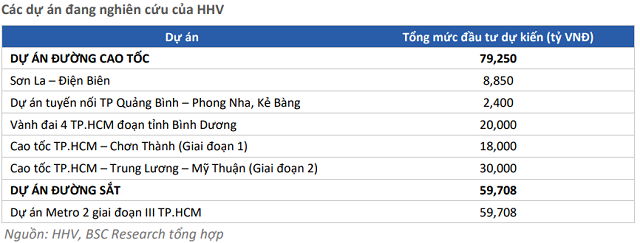

Ngoài ra, HHV còn có kế hoạch phát triển dự án mới đầy tham vọng, với tổng mức đầu tư lên tới 138,958 tỷ đồng, gồm 4 dự án đường cao tốc và dự án đường sắt Metro 2 giai đoạn III TPHCM, đảm bảo khối lượng thi công mới cho HHV trong tương lai.

BSC kỳ vọng giá trị trúng thầu của HHV trong giai đoạn 2024-2025 sẽ đạt khoảng 2,500 tỷ đồng mỗi năm, từ các dự án kể trên cũng như các dự án đầu tư công khác.

Dự báo doanh thu xây lắp năm 2023 của HHV đạt 949 tỷ đồng, tăng 79% so với cùng kỳ. Sang năm 2024, doanh thu xây lắp ước đạt 1,294 tỷ đồng, tăng 36%. Biên lãi gộp xây lắp giai đoạn 2023-2024 đạt 12%, tăng 2.9 điểm % so với mức nền thấp năm 2022.

Nhìn chung, BSC dự báo HHV ghi nhận doanh thu thuần 2,621 tỷ đồng và lãi ròng 365 tỷ đồng trong năm 2023, tăng lần lượt 25% và 38% so với cùng kỳ. Sang năm 2024, doanh thu thuần ở mức 3,161 tỷ đồng và lãi ròng 445 tỷ đồng, tăng tương ứng 21% và 22% so với cùng kỳ.

Dựa vào các tiềm năng tăng trưởng, BSC khuyến nghị mua cổ phiếu HHV với giá trị hợp lý cho năm 2024 là 17,600 đồng/cp.

Xem thêm tại đây

Cổ phiếu VHC khả quan với giá mục tiêu 12 tháng 80,300 đồng/cp

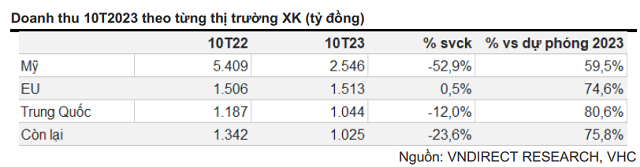

CTCP Vĩnh Hoàn (HOSE: VHC) ghi nhận doanh thu từ thị trường Mỹ trong 10 tháng năm 2023 đạt 2,546 tỷ đồng, giảm 53% so với cùng kỳ và chiếm 31% tổng doanh thu.

CTCK VNDIRECT (VND) kỳ vọng thị trường Mỹ sẽ hồi phục mạnh mẽ hơn trong nửa cuối năm 2024 do tác động kép của nhu cầu tăng trong mùa nghỉ lễ và mức tồn kho giảm. Đây là yếu tố hỗ trợ trong ngắn và trung hạn cho kết quả kinh doanh của VHC.

Bên cạnh đó, VHC sẽ tiếp tục được hưởng hợi từ thuế suất chống bán phá giá 0% từ thị trường Mỹ cũng sẽ có tác động tích cực đến kết quả kinh doanh của Công ty trong năm 2024.

Đối với doanh thu xuất khẩu trong 10 tháng của VHC sang thị trường Trung Quốc và EU lần lượt đạt 1,513 tỷ đồng (62 triệu USD) và 1,044 tỷ đồng (43 triệu USD).

VND kỳ vọng nhu cầu tiêu dùng và đơn hàng xuất khẩu cá tra sang Trung Quốc sẽ dần phục hồi trong nửa cuối năm 2024. Dự báo, kim ngạch xuất khẩu sang thị trường này sẽ tăng 1% so với cùng kỳ trong năm 2023 và phục hồi 20% trong 2024. Còn doanh thu từ thị trường EU kỳ vọng duy trì đà tăng 8% trong 2024.

Mặt khác, VND nhận thấy VHC đang tích cực mở rộng ngành nghề kinh doanh, tiết kiệm chi phí đầu vào, và bắt đầu đặt nền móng xây dựng mô hình kinh tế tuần hoàn nhằm duy trì mức biên lãi gộp ổn định so với các doanh nghiệp cùng ngành. Dự phóng biên lãi gộp của VHC sẽ đạt 17.4% và 18.7% trong năm 2024-2025.

Ngoài ra, VND cho rằng VHC có định giá hấp dẫn so với các công ty thủy sản khác ở Việt Nam. Công ty cũng trả cổ tức bằng tiền mặt là 1,000-2,000/cp mỗi năm.

Từ những luận điểm trên, VND duy trì khuyến nghị khả quan cổ phiếu VHC với giá mục tiêu 12 tháng là 80,300 đồng/cp (tiềm năng tăng giá 17% và tỷ suất cổ tức 2.7%).

Xem thêm tại đây

Mua cổ phiếu TCM với giá hợp lý 55,300 đồng/cp

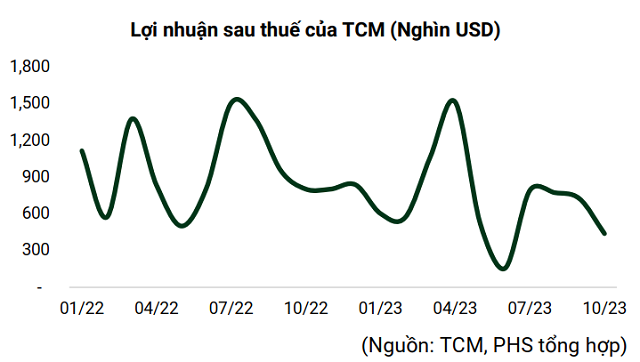

Lũy kế 10 tháng năm 2023, CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) ghi nhận kết quả doanh thu thuần 2,793 tỷ đồng (khoảng 117 triệu USD) và lãi sau thuế 122 tỷ đồng, giảm lần lượt 25% và 48% so với cùng kỳ. Sự sụt giảm này chủ yếu do lượng đơn hàng nhỏ, cùng với đơn giá hàng dệt may giảm 20-30%.

Trước áp lực sức mua yếu và tồn kho cao khiến cho đơn hàng sụt giảm, tổng cầu dệt may thế giới năm 2023 dự kiến giảm 8.6% so với cùng kỳ, đạt khoảng 700 tỷ USD. CTCK Phú Hưng (PHS) dự phóng doanh thu thuần của TCM năm 2023 đạt 3,501 tỷ đồng và lãi sau thuế 169 tỷ đồng, giảm lần lượt 19% và 40% so với cùng kỳ.

PHS cho rằng rủi ro giảm thị phần tại Mỹ của các doanh nghiệp dệt may Việt Nam như TCM là một vấn đề đáng lưu ý. Ngoài ra, quý 4 là quý trọng điểm chuẩn bị cho mùa Tết và Lễ hội, nhưng trong năm nay, nhu cầu mua sắm và đơn hàng tại Nhật Bản và Hàn Quốc dự kiến vẫn chậm.

Do đó, tình hình khó khăn có thể vẫn sẽ kéo dài đến đầu năm 2024, TCM sẽ ghi nhận dấu hiệu phục hồi từ quý 2/2024 trên mức nền thấp cùng kỳ và động lực gia tăng đơn hàng để bổ sung hàng tồn kho từ các thương hiệu.

Sang năm 2024, PHS dự phóng doanh thu thuần và lãi sau thuế của TCM đạt lần lượt 4,028 tỷ đồng và 221 tỷ đồng, tăng 15% và 31% so với cùng kỳ.

Kết luận, PHS đưa ra khuyến nghị mua cổ phiếu TCM với giá hợp lý 55,300 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|