DHC - Tiếp tục tích cực

Ngành giấy Việt Nam có tiềm năng phát triển lớn trong thời gian tới. CTCP Đông Hải Bến Tre (HOSE: DHC) là một trong những doanh nghiệp nổi bật của ngành này.

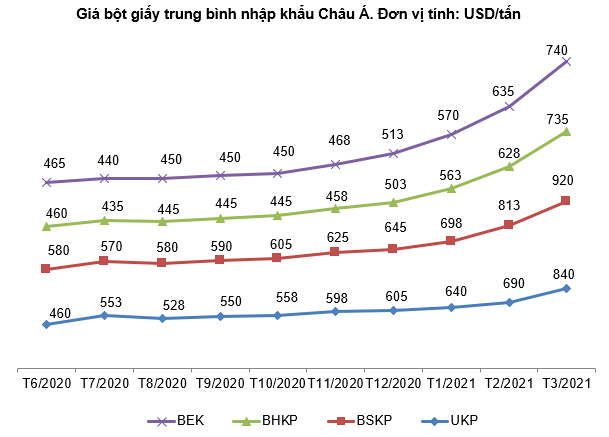

Giá nguyên liệu liên tục tăng

Trong giai đoạn 2015-2020, ngành Công nghiệp giấy Việt Nam đã có những bước phát triển vượt bậc, từng bước hiện đại hóa và nâng cao năng lực đáp ứng nhu cầu trong nước và xuất khẩu. Sản lượng giấy các loại tăng trung bình trên 25%/năm.

Năm 2020, tổng sản lượng giấy đạt trên 4.5 triệu tấn. Tổng năng lực sản xuất bột giấy của toàn ngành ước đạt 420,000 tấn, trong đó có 250,000 tấn bột hóa tẩy trắng và khoảng 180,000 tấn bột giấy hiệu suất cao. Nhập khẩu bột giấy khoảng 350,000 tấn, bao gồm bột giấy kraft cho sản xuất giấy bao bì, bột hóa tẩy trắng cho sản xuất giấy in, giấy viết và giấy tissue. Bên cạnh đó, ngành giấy vẫn nhập khẩu khoảng 3 triệu tấn giấy phế liệu mỗi năm cho sản xuất giấy bao bì công nghiệp. Năng lực thu gom giấy phế liệu trong nước đạt tỉ lệ khá cao, khoảng 2 triệu tấn.

Mặc dù ảnh hưởng tiêu cực của dịch Covid-19 bao trùm gần như toàn bộ mọi lĩnh vực, giá nguyên liệu bột giấy và giấy phế liệu vẫn tiếp tục tăng trong những tháng đầu năm 2021.

Nguồn: Hiệp hội Giấy và Bột giấy Việt Nam (VPPA)

Trong đó:

UKP: Bột chưa tẩy

BSKP: Bột hoá trắng gỗ mềm

BHKP: Bột hóa trắng gỗ cứng

BEK: Bột bạch đàn

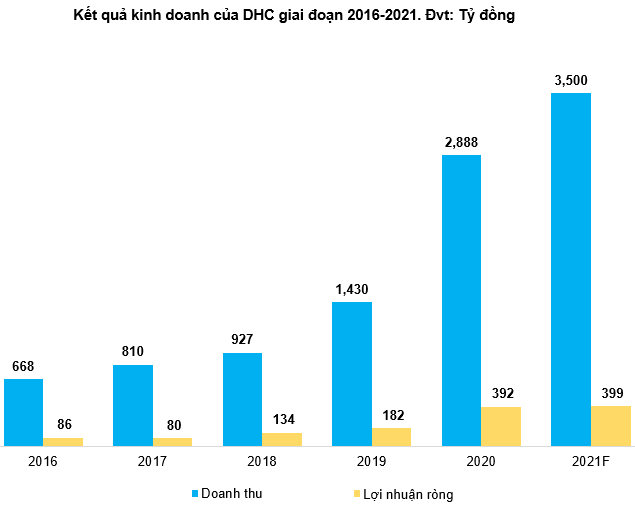

Ghi nhận lợi nhuận kỷ lục trong năm 2020

DHC ghi nhận doanh thu thuần đạt 2,888 tỷ đồng, gấp hơn 2 lần năm 2019. Tuy nhiên, biên lãi gộp lại giảm từ 21% xuống còn 19% do giá giấy nguyên liệu và các chi phí đầu vào tăng mạnh. Công ty vẫn ghi nhận lợi nhuận ròng năm 2020 đạt 392 tỷ đồng, gấp hơn 2 lần năm 2019. Đây cũng là con số lợi nhuận cao nhất mà DHC đạt được kể từ năm 2008.

Theo giải trình của DHC, có nhiều yếu tố thuận lợi giúp lợi nhuận của công ty tăng mạnh. Nhà máy giấy Giao Long II đi vào hoạt động chính thức từ ngày 01/09/2019, sản lượng sản xuất và bán ra tăng mạnh. Chi phí thuế thu nhập doanh nghiệp hiện hành giảm là do được hưởng ưu đãi về thuế đối với dự án đầu tư mở rộng nhà máy giấy Giao Long II.

Trong quý 1/2021, DHC ghi nhận doanh thu thuần và lãi ròng lần lượt tăng 52% và 93% so với cùng kỳ năm 2020, đạt 1,017 tỷ đồng và 173 tỷ đồng. Trong năm 2021, doanh nghiệp đặt kế hoạch doanh thu 3,500 tỷ đồng, lợi nhuận sau thuế 399 tỷ đồng. Như vậy, kết thúc quý đầu năm doanh nghiệp hoàn thành được tới 43.4% kế hoạch lợi nhuận năm.

Nguồn: VietstockFinance và DHC

Đầu tư thêm các nhà máy mới

Nhà máy bao bì mới của DHC dự kiến đi vào hoạt động trong quý 2/2021. Với kế hoạch đưa nhà máy bao bì vào hoạt động trong quý 2/2021, năng lực sản xuất bao bì carton của DHC dự kiến sẽ tăng lên đáng kể.

Nhà máy Giao Long I sẽ được cải tạo, kỳ vọng hoàn tất trong năm 2021 và chuyển giao toàn bộ công suất 60,000 tấn/năm sang sản xuất Kraftliner. Đây là loại giấy sử dụng đầu vào là OCC (giấy thùng cacton cũ) và cả bột giấy nên có chất lượng và giá bán cao vượt trội.

Nhà máy Giao Long III sẽ thực hiện lập dự án khả thi, xin giấy phép đầu tư trong năm 2021, hướng tới bắt đầu triển khai xây dựng từ năm 2022.

Định giá cổ phiếu

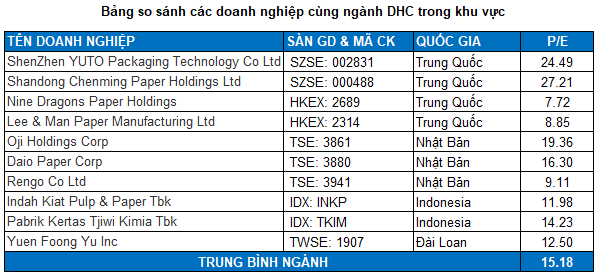

Do DHC hiện là doanh nghiệp lớn nhất trong ngành giấy đang niêm yết trên sàn nên người viết không so sánh với các doanh nghiệp nội địa. Thay vào đó là sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn DHC để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực châu Á.

Nguồn: Investing.com và TradingView

Mức P/E trung bình của các doanh nghiệp cùng ngành trên thế giới là 15.18 lần.

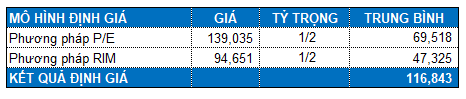

Ta có mức định giá tổng hợp của DHC là 116,843 đồng. Như vậy, nhà đầu tư có thể kỳ vọng DHC đạt được mức giá này trong năm 2021.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|