|

VNM - Giá nào là hợp lý?

Sự sụt giảm của giá cổ phiếu CTCP Sữa Việt Nam (HOSE: VNM) trong thời gian qua đã khiến không ít nhà đầu tư lo ngại.

Tiêu thụ sữa vẫn tăng trưởng

Dù chịu tác động tiêu cực của dịch Covid-19, giá trị tiêu thụ sữa và các sản phẩm sữa ở Việt Nam vẫn ghi nhận mức tăng trưởng khá lạc quan trong năm 2020. Theo số liệu của Kantar Worldpanel, tiêu thụ sữa ở khu vực thành thị tăng trưởng 9% trong khi ở khu vực nông thôn tăng trưởng 13%.

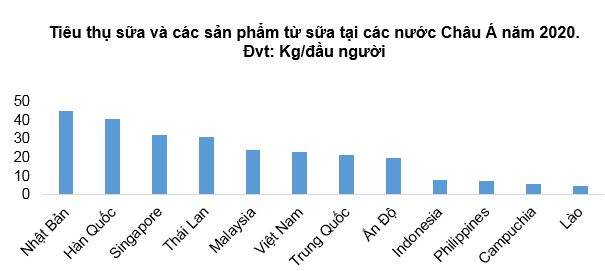

Theo Euromonitor, mức tiêu thụ sữa và các sản phẩm từ sữa của Việt Nam vẫn còn khá khiêm tốn, chỉ khoảng 23 kg/người/năm; trong khi trung bình thế giới đạt khoảng 100 kg/người/năm.

Nguồn: Euromonitor

Theo hiệp định EVFTA (có hiệu lực từ tháng 8/2020), Việt Nam sẽ giảm thuế nhập khẩu các sản phẩm sữa từ Châu Âu về mức 0%-3.5% so với mức 5%-15% như hiện tại trong vòng 3-5 năm tới. Điều này có thể thúc đẩy tăng trưởng tiêu thụ sữa của Việt Nam nhưng cũng sẽ tạo thêm nhiều áp lực cạnh tranh với các doanh nghiệp sữa nội địa như CTCP Sữa Việt Nam (HOSE: VNM), TH True Milk…

Doanh thu và lợi nhuận tăng trưởng chậm dần

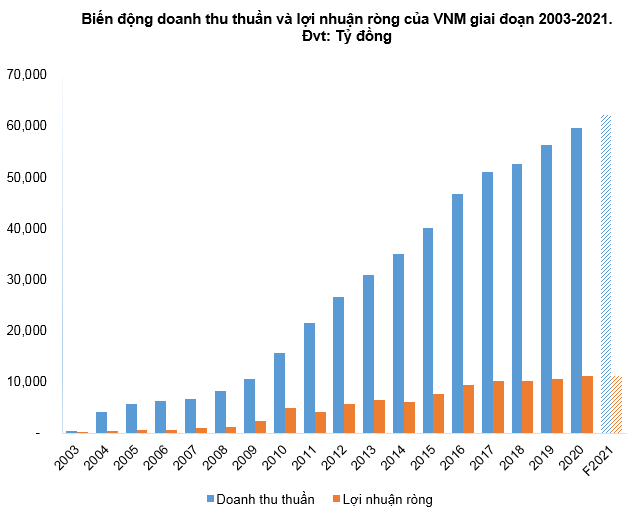

VNM từng có giai đoạn tăng trưởng ấn tượng từ 2003-2016, doanh thu thuần và lợi nhuận ròng từ mức chỉ 451 tỷ và 56 tỷ năm 2003 đã tăng gấp hơn 100 lần leo lên mức hơn 46,000 tỷ và 9,300 tỷ năm 2016. Quá trình này giúp quy mô của VNM ngày một lớn mạnh, thị phần cũng dần mở rộng và dẫn đầu ngành sữa Việt Nam.

Nguồn: VNM, VietstockFinance

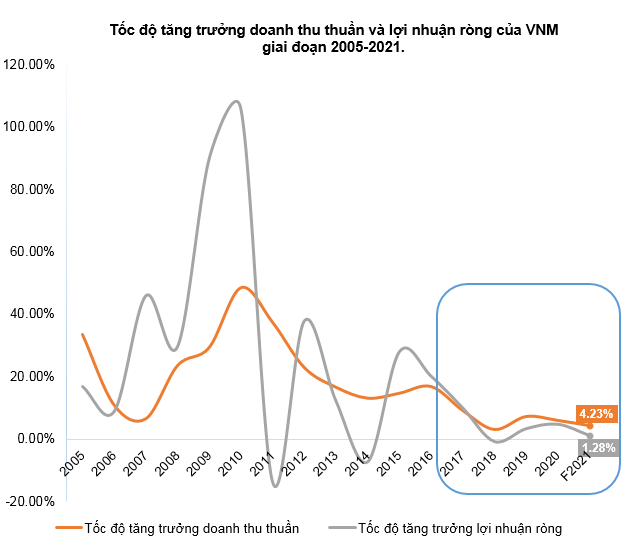

Tuy nhiên, kể từ năm 2017 đến nay, tốc độ tăng trưởng cả về doanh thu và lợi nhuận của VNM đã có dấu hiệu chậm lại và không đạt được kỳ vọng của giới đầu tư.

Vấn đề xuất phát chính từ quy mô lớn của doanh nghiệp, với một công ty có vị thế và quy mô như VNM thì rõ ràng việc tìm lại đà tăng trưởng ở mức 2 chữ số là câu chuyện không dễ dàng.

Nguồn: VietstockFinance

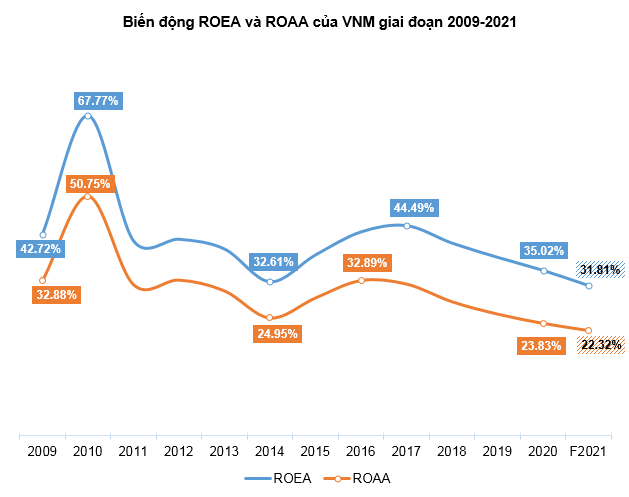

Điều này cũng khiến cho các chỉ tiêu về hiệu quả sinh lời của VNM liên tục suy giảm trong những năm gần đây. Cụ thể, tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) của VNM năm 2020 đạt lần lượt 23.83% và 35.02%.

Nguồn: VietstockFinance

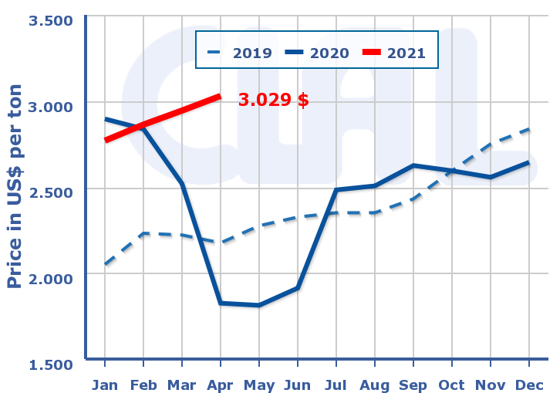

Giá nguyên liệu đang ở mức rất cao

Theo Global Dairy Trade, giá sữa bột gầy (SMP) và sữa bột nguyên kem (WMP) hiện đang cao hơn khá nhiều (trên 20%) so với giá trung bình năm 2020. Nếu tình trạng này không thay đổi trong thời gian tới thì sẽ ảnh hưởng nghiêm trọng đến kinh doanh của các công ty sữa nói chung và VNM nói riêng.

Đồ thị giá sữa bột gầy SMP qua các năm

Nguồn: USDA

Hướng đi nào dành cho VNM?

Nhiều chiến lược mới đều đã được Ban lãnh đạo của VNM vạch ra như đa dạng hóa và cao cấp hóa danh mục sản phẩm. Việc phát triển các sản phẩm như Sữa bột Organic, Bột dinh dưỡng Organic, Sữa bột Yoko… được người tiêu dùng tích cực đón nhận.

Tăng cường xuất khẩu đang được kỳ vọng là một trong những giải pháp mũi nhọn giúp VNM lấy lại đà tăng trưởng. Một trong những thị trường giàu tiềm năng mà VNM đang hướng tới là Trung Quốc.

Tuy nhiên, thị trường Trung Quốc có tính cạnh tranh cao và bao gồm nhiều công ty nội địa như China Modern Dairy, Mengniu… cùng với các công ty nước ngoài như Nestle, Fonterra, Danone và Abbott. Hướng đi này cần phải có thời gian để chứng minh mức độ hiệu quả vì việc khảo sát thị trường, nắm bắt thị hiếu của người tiêu dùng và tạo độ uy tín cho sản phẩm của doanh nghiệp cũng đòi hỏi khá nhiều thời gian, công sức. Chính vì vậy, giới phân tích đánh giá sẽ khó có thể kỳ vọng vào mức tăng trưởng 2 chữ số của VNM trong vòng 3 năm tới.

Sản phẩm Vinamilk đã được giới thiệu đến khách hàng Trung Quốc tại các triễn lãm và hội chợ. Nguồn: VNM

Định giá cổ phiếu

Do VNM đang sở hữu vị trí dẫn đầu trong ngành sữa ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM do quy mô của những doanh nghiệp này tương đối nhỏ so với VNM. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá VNM sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn VNM để làm cơ sở tính giá trị hợp lý của cổ phiếu VNM. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực châu Á.

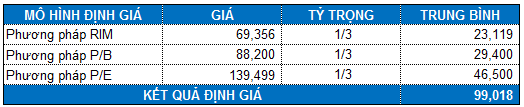

Với tỷ trọng tương đương giữa các phương pháp (RIM, P/E, P/B), chúng ta tính được mức định giá hợp lý của VNM là 99,018 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 79,000 đồng (chiết khấu khoảng 20% so với giá trị định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|