VEA - Triển vọng dài hạn khá tích cực

Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam - CTCP (UPCoM: VEA) đang cho thấy kỳ vọng tăng trưởng trong dài hạn thông qua triển vọng của ngành ô tô trong nước.

Nhu cầu hàng tiêu dùng không thiết yếu giảm mạnh

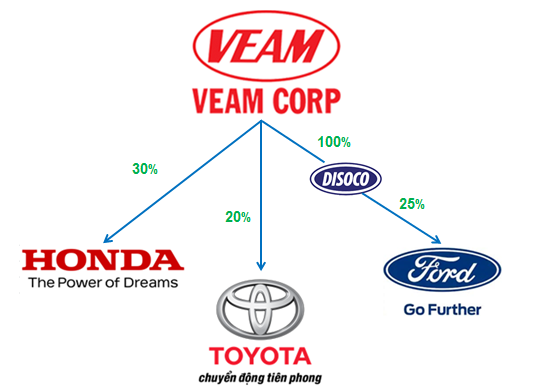

Nhà đầu tư có thể dễ dàng nhận thấy lợi nhuận của VEA chủ yếu đến từ các khoản thu từ công ty liên doanh liên kết (chuyên kinh doanh ô tô và xe máy). Trong các công ty liên doanh liên kết này, nổi bật nhất là 3 hãng xe lớn: Ford, Honda và Toyota.

Các công ty trên luôn đóng góp khoản thu lớn vào kết quả kinh doanh của VEA. Toyota và Ford là hai hãng xe nổi bật nhất trong mảng xe ô tô. Trong khi đó, Honda thì luôn dẫn đầu thị trường xe máy tại Việt Nam trong nhiều năm qua.

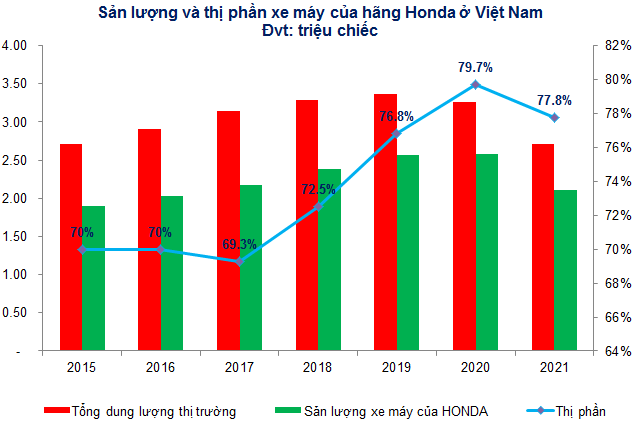

Ảnh hưởng từ đại dịch đã khiến tổng dung lượng thị trường và sản lượng xe máy tính theo năm tài chính của Honda sụt giảm lần lượt khoảng 17% và 18.1%. Tuy nhiên, thị phần của Honda vẫn giữ trên mức 77% do sự phục hồi sản lượng xe máy bán ra vào quý 4/2020.

Giới chuyên môn dự kiến Honda sẽ tiếp tục giữ vững vị thế dẫn đầu này trong những năm tiếp theo.

Nguồn: VAMM và Honda

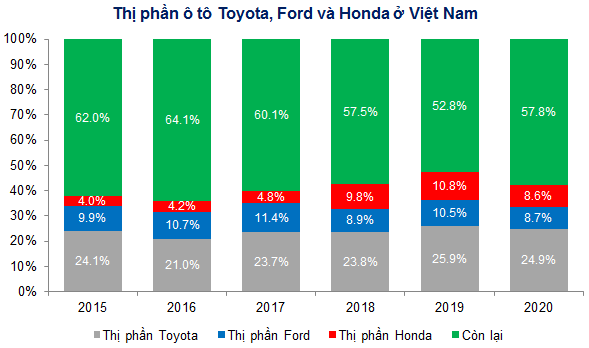

Trong lĩnh vực ô tô thì hãng xe Toyota, Ford và Honda cũng lần lượt chiếm thị phần là 24.9%, 8.7% và 8.6%.

Nguồn: VAMA, Toyota, Honda

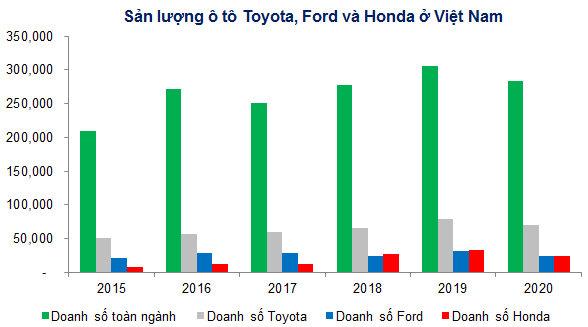

Nhìn chung, nhu cầu ô tô chịu ảnh hưởng đáng kể từ đại dịch Covid-19 do nhu cầu đi lại giảm trong giai đoạn bùng phát dịch bệnh. Tuy nhiên, sau khi dịch bệnh được kiểm soát, nhu cầu mua xe bị dồn nén cùng với tâm lý tận dụng giai đoạn thị trường xe máy và ô tô ảm đạm để mua xe giá rẻ đã giúp lĩnh vực này có sự phục hồi nhanh chóng thể hiện qua doanh số quý 4 của các hãng xe Toyota, Ford và Honda.

Nguồn: VAMA, Toyota, Honda

Đà hồi phục này được giới phân tích kỳ vọng sẽ tiếp tục trong năm 2021. Hầu hết những người mua ô tô đều có thu nhập trên mức trung bình nên sức mua của họ ít chịu tác động từ dịch bệnh.

Thu nhập bình quân trên đầu người của Việt Nam đã đạt khoảng 8,000 USD/năm cho thấy thu nhập trung bình của người dân đang được cải thiện.

Nguồn: Quỹ Dragon Capital

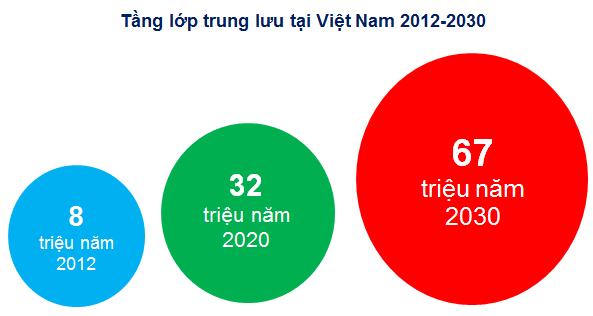

Bên cạnh đó, Ngân hàng Thế giới (WB) đánh giá tầng lớp trung lưu của Việt Nam tăng trưởng nhanh nhất thế giới. Đến năm 2030, Việt Nam dự kiến sẽ có trên 50 triệu người thuộc tầng lớp trung lưu.

Theo Quỹ Dragon Capital, năm 2012, Việt Nam chỉ có 8 triệu người trong tầng lớp trung lưu. Đến năm 2020, tầng lớp này tăng lên mức 32 triệu người và theo tính toán của quỹ thì tới 2030 sẽ đạt khoảng 67 triệu người. Điều này củng cố cho kỳ vọng tăng trưởng trong dài hạn của ngành ô tô trong nước và tạo nên nền tảng vững chắc để VEA có thể tiếp tục “sống khỏe” trong thời gian tới.

Nguồn: World Bank và AAF

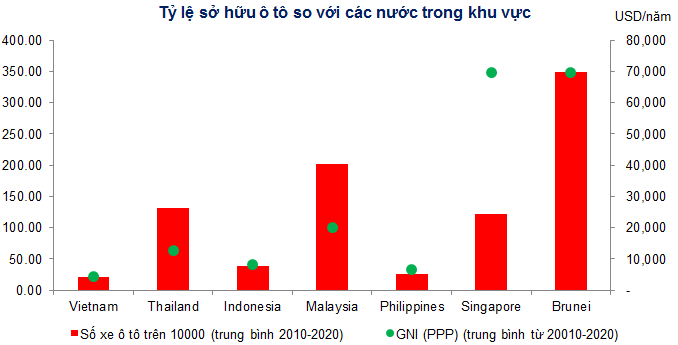

Bên cạnh đó, tỷ lệ sở hữu ô tô của người Việt tương đối thấp so với các nước trong khu vực trong khi thu nhập trên đầu người đang gia tăng. Ngoài ra, Việt Nam cũng đang trong thời kỳ “dân số vàng” khi có tới hơn 95% dân số trong độ tuổi lao động năm 2019 theo Tổng cục Thống kê. Những tín hiệu này cho thấy dư địa tăng trưởng của ngành ô tô ở Việt Nam là rất lớn.

Lợi nhuận sau thuế diễn biến cùng chiều với doanh số bán xe

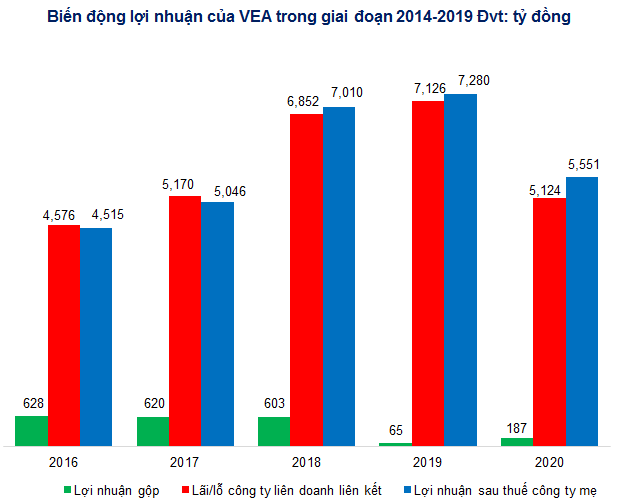

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2020 là 187 tỷ đồng, tăng 188% so với năm 2019 nhưng vẫn còn kém xa kết quả của các năm trước 2019. Bên cạnh đó, lợi nhuận sau thuế công ty mẹ của VEA đạt mức 5,551 tỷ đồng, giảm 24% so với năm 2019. Nguyên nhân do lãi từ công ty liên doanh liên kết đạt 5,124 tỷ đồng, giảm mạnh 28% so với cùng kỳ vì những ảnh hưởng từ đại dịch Covid-19.

Nguồn: VietstockFinance

Tài chính lành mạnh

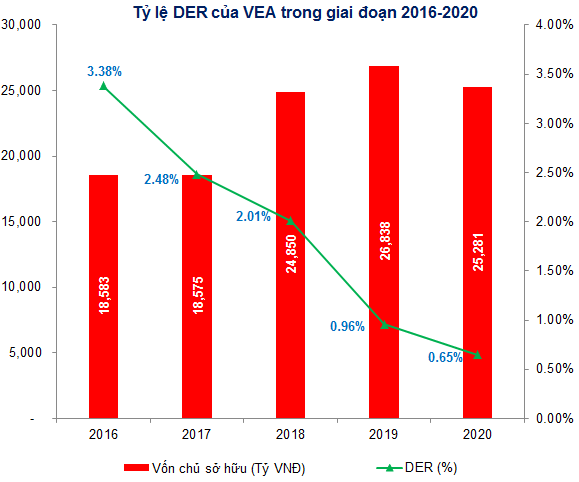

Tỷ lệ nợ vay trên vốn chủ sở hữu (DER - Debt to Equity Ratio) của VEA giảm dần đều qua các năm. Từ năm 2016 đến 2020, DER giảm nhanh từ mức 3.38% xuống còn 0.64%. Điều này cho thấy tình hình tài chính của VEA là rất lành mạnh.

Nguồn: VietstockFinance

Bên cạnh đó, các chỉ số quan trọng như: FFO/Debt, Debt/EBITDA và Debt/Capital trong giai đoạn từ 2016-2020 đều đang dịch chuyển theo hướng tích cực thể hiện sự chắc chắn của doanh nghiệp đặc biệt trong giai đoạn khó khăn do tác động của Covid-19.

Giá cổ phiếu chưa thực sự hấp dẫn

Giá rơi xuống dưới cả hai đường SMA 50 ngày và SMA 100 ngày nên hiện tượng rung lắc có thể tiếp tục xuất hiện.

Khối lượng giao dịch sụt giảm dưới mức trung bình 20 phiên gần nhất cho thấy tâm lý của nhà đầu tư vẫn đang khá thận trọng.

Giá cổ phiếu VEA đang tiến về gần trendline dài hạn (tương đương vùng 41,500-43,000). Đây sẽ là hỗ trợ chính của giá trong thời gian tới. Nhà đầu tư có thể canh mua VEA khi giá test ngưỡng này.

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|