|

DCM - Canh mua nếu giá về dưới mức 16,500 đồng

CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) là một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực sản xuất và kinh doanh phân bón. Mặt khác, kết quả định giá cho thấy thị giá cổ phiếu của doanh nghiệp này vẫn còn khá hấp dẫn.

Triển vọng ngành khả quan

Trong năm 2021, dự báo giá các loại nông sản vẫn sẽ ở mức cao, tình hình thời tiết thuận lợi tạo điều kiện tốt để người nông dân tăng cường chăm bón cho cây trồng, nâng cao năng suất, từ đó gia tăng nhu cầu sử dụng phân bón. Nhu cầu tiêu thụ phân bón của Việt Nam trong năm này được giới phân tích dự báo sẽ đạt hơn 10 triệu tấn, tăng 5.5% so với năm 2020.

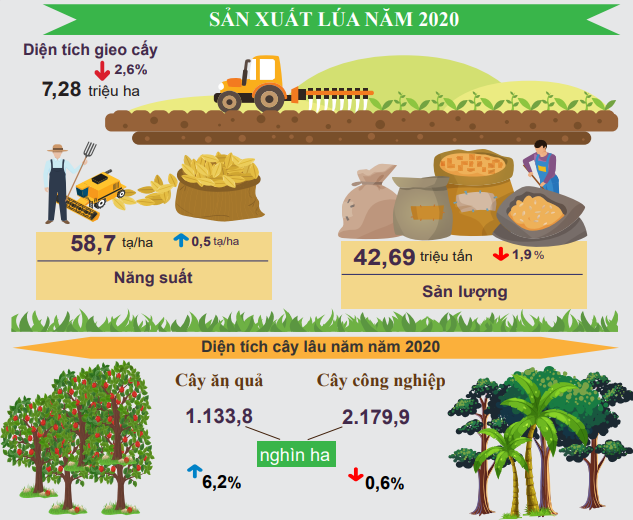

Đồng bằng Sông Cửu Long (Tây Nam bộ) hiện là vựa lúa lớn nhất Việt Nam, chiếm gần 55% tổng diện tích canh tác lúa cả nước, tập trung ở các tỉnh An Giang, Đồng Tháp, Kiên Giang,... Lúa gạo là loại cây trồng tiêu thụ xấp xỉ 60% tổng lượng phân bón ở Việt Nam nên khu vực Tây Nam Bộ cũng là khu vực tiêu thụ phân bón lớn nhất cả nước. Tổng nhu cầu phân bón tại khu vực này cũng được giới phân tích dự báo sẽ tăng khoảng 4%-6% trong năm 2021.

Tình hình sản xuất nông nghiệp năm 2020

Nguồn: Tổng cục Thống kê

DCM đang dẫn đầu thị phần ở khu vực Tây Nam bộ, ước tính thị phần của DCM tại khu vực này đạt khoảng 60%. Các khu vực khác như Đông Nam bộ, thị phần của DCM chiếm khoảng 21%, Tây Nguyên chiếm 25%, Miền Trung chiếm 7% và Miền Bắc khoảng 8%. Việc tập trung vào thị trường có sức tiêu thụ lớn như khu vực Tây Nam bộ giúp DCM tiết giảm chi phí bán hàng, chi phí quản lý các đại lý hơn so với các doanh nghiệp khác.

Chính sách thuế GTGT là yếu tố cần theo dõi

Theo Luật số 71/2014/QH13, từ năm 2015, phân bón được chuyển từ diện chịu thuế GTGT 5% sang không chịu thuế GTGT. Điều này đã tạo ra không ít khó khăn cho các doanh nghiệp sản xuất phân bón trong nước.

Việc thay đổi chính sách thuế này khiến các doanh nghiệp sản xuất nội địa không được khấu trừ thuế GTGT đầu vào, làm tăng giá thành sản xuất. Điều này đã tạo điều kiện cho phân bón nhập khẩu tràn vào Việt Nam với lợi thế cạnh tranh cao hơn sản phẩm nội địa.

Dự thảo luật sửa đổi Luật Thuế 71 cũng đã được Bộ Tài chính trình Chính phủ, trong đó phân bón được thay đổi từ không chịu thuế GTGT sang chịu thuế GTGT 5%. Tuy nhiên, tại kỳ họp thứ 10, Quốc hội khóa XIV diễn ra trong tháng 11/2020 vẫn chưa thông qua Nghị quyết này. Song nhiều khả năng Nghị quyết này sẽ tiếp tục trình Quốc hội trong các kỳ họp năm 2021, sớm nhất là tại kỳ họp thứ nhất của Quốc hội khóa XV vào tháng 7/2021.

Với chính sách thuế mới này, giá bán phân bón nhập khẩu sẽ kém hấp dẫn hơn trước do phải gánh thêm thuế GTGT. Đồng thời, doanh nghiệp sản xuất phân bón được phép khấu trừ toàn bộ thuế GTGT đầu vào của máy móc, nguyên vật liệu, dịch vụ đầu vào dùng trong sản xuất, điều này giúp doanh nghiệp tiết giảm được chi phí giá vốn và cải thiện biên lợi nhuận.

Kết quả kinh doanh đang có chiều hướng tốt

Dù giá bán Urê thương mại bình quân năm 2020 ghi nhận giảm khoảng 10% nhưng nhờ sản lượng bán ra tăng mạnh khi nhu cầu phục hồi mạnh mẽ ở các thị trường xuất khẩu trong nửa cuối năm 2020 đã giúp kết quả kinh doanh của DCM khởi sắc trong mùa dịch.

Kết thúc năm 2020, DCM mang về 7,561 ngàn tỷ đồng doanh thu thuần, tăng 7.35% so với năm 2019. Doanh thu thành phẩm Ure vẫn chiếm chủ đạo với hơn 6,000 tỷ đồng , chiếm hơn 78%. Trong đó, doanh thu Ure trong nước đạt gần 4,400 tỷ đồng, giảm 1.54%; xuất khẩu đạt hơn 1,600 tỷ, tăng mạnh hơn 50%.

Về sản lượng tiêu thụ, năm 2020 sản lượng bán Ure ước đạt 930,650 tấn, tăng 16% so cùng kỳ năm 2019. Sản lượng xuất khẩu năm đạt gần 300,000 tấn, trong đó thị trường Campuchia tăng 32% so với năm 2019, mở rộng xuất khẩu sang các thị trường khác như Thái Lan, Myanmar, Ấn Độ, Brasil...

Nguồn: DCM

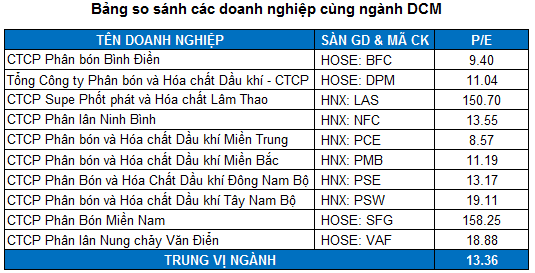

Sau cùng, DCM báo lãi ròng 661 tỷ đồng, tăng 55% so với năm 2019, đây là kết quả tốt nhất của DCM trong 5 năm trở lại đây (từ 2016-2020). Biên lợi nhuận gộp năm 2020 đạt 17.4%, cải thiện so với 13.6% trong 2019.

Nguồn: VietstockFinance

Các chỉ tiêu sinh lợi sẽ được cải thiện từ năm 2024. Nhà máy Đạm Cà Mau đã đi vào hoạt động từ năm 2012, theo nguyên tắc khấu hao của DCM, máy móc thiết bị được trích khấu hao trong 5-10 năm, nhà cửa và vật kiến trúc là từ 5 – 25 năm.

Hàng năm, chi phí khấu hao của DCM rơi vào khoảng 1,300 tỷ đồng. Đây cũng là một phần nguyên do khiến các chỉ tiêu về khả năng sinh lợi như biên lợi nhuận gộp, ROE, ROA của DCM suy giảm/đi ngang trong giai đoạn từ 2015 đến nay.

Tuy nhiên, các chỉ tiêu này được đánh giá sẽ cải thiện đáng kể sau khi việc trích khấu hao cho Nhà máy Đạm Cà Mau kết thúc kể từ năm 2024. Qua đó cũng sẽ giúp phản ánh chính xác hơn kết quả kinh doanh của DCM.

Định giá cổ phiếu

Nguồn: VietstockFinance

Với tỷ trọng tương đương giữa các phương pháp (DDM, P/E), chúng ta tính được mức định giá hợp lý của DCM là 23,671 đồng.

Như vậy, nhà đầu tư có thể mua vào từ từ DCM cho mục tiêu dài hạn ở mức giá dưới 16,500 đồng (chiết khấu khoảng 30% so với giá trị định giá).

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|