|

HPG - Tăng trưởng khả quan

Triển vọng ngành thép được giới phân tích đánh giá tốt trong năm 2021. CTCP Tập đoàn Hòa Phát (HOSE: HPG) sẽ tiếp tục duy trì vị thế đứng đầu trong ngành.

Ngành thép sẽ tiếp tục khởi sắc trong năm 2021

Worldsteel dự báo nhu cầu thép toàn thế giới sẽ tăng 5.8% vào năm 2021 đạt 1,874 triệu tấn, sau khi giảm 0.2% vào năm 2020. Vào năm 2022, nhu cầu thép sẽ tiếp tục tăng 2.7% để đạt 1,925 triệu tấn.

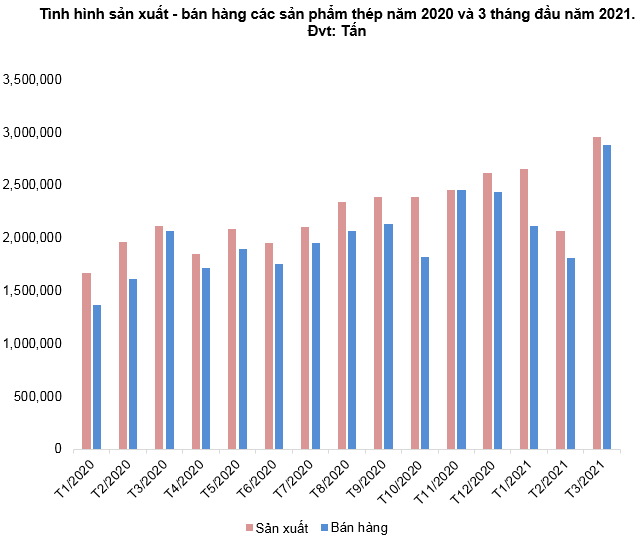

Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), trong Quý 1/2021, sản lượng thép đạt 7,664,258 tấn, tăng 33.8% so với cùng kỳ 2020; bán hàng đạt 6,780,361 tấn, tăng 34.7% so với cùng kỳ 2020. Trong đó, xuất khẩu thép các loại đạt 1,634,540 tấn, tăng 59.5% so với cùng kỳ năm 2020.

Nguồn: Hiệp hội Thép Việt Nam

VSA dự báo trong tháng 4/2021 và tháng 5/2021, nhu cầu thép vẫn tốt. Giá bán sẽ có khả năng tăng thêm để bù đắp giá nguyên liệu đầu vào tăng.

Doanh thu và lợi nhuận ròng tăng trưởng đều

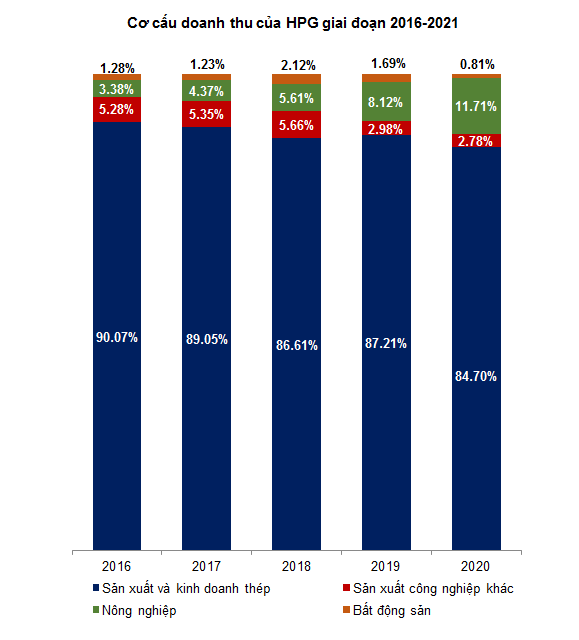

Nhìn vào cơ cấu doanh thu, chúng ta có thể thấy mảng kinh doanh thép là mảng kinh doanh chính của HPG và chiếm 84.70% tổng doanh thu năm 2020.

Khá nhiều nhà đầu tư lo ngại về việc HPG đang đa dạng hóa quá mức và xa rời các giá trị cốt lõi. Tuy nhiên, theo quan điểm của người viết thì mảng kinh doanh thép vẫn là chủ đạo vì nông nghiệp (chiếm 11.71%), bất động sản (chiếm 0.81%) vẫn chưa có tỷ trọng quá lớn. Rủi ro về việc dịch chuyển trọng tâm ngành nghề như từng xảy ra với CTCP Hoàng Anh Gia Lai (HOSE: HAG) chưa xuất hiện ở HPG.

Nguồn: HPG

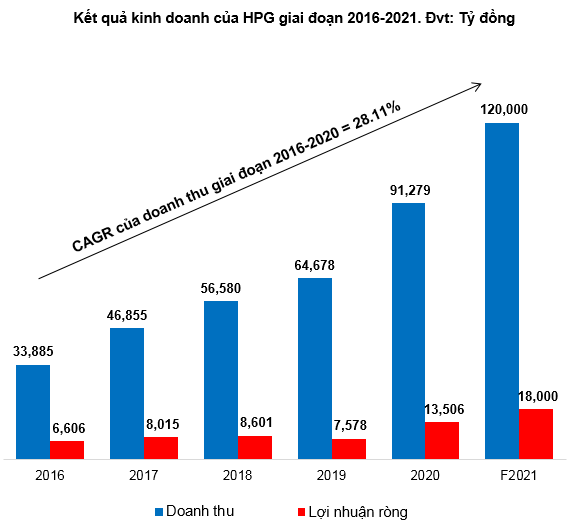

Trong năm 2020, HPG ghi nhận mức lợi nhuận ròng kỷ lục, đạt 13,506 tỷ đồng, tăng 78.22% so với năm 2019. Doanh thu đạt 91,279 tỷ đồng, tăng 41.13% và đạt tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) trong giai đoạn 2016-2020 ở mức 28.11%.

Quý 1/2021, HPG tiếp tục ghi nhận mức tăng trưởng ấn tượng khi cả doanh thu và lợi nhuận ròng đều tăng mạnh lần lượt 61.7% và 204% so với cùng kỳ năm 2020. Với kết quả này, HPG đã thực hiện được 39% kế hoạch lợi nhuận đề ra năm 2021.

Nguồn: VietstockFinance

Giá thép vẫn sẽ duy trì ở mức cao

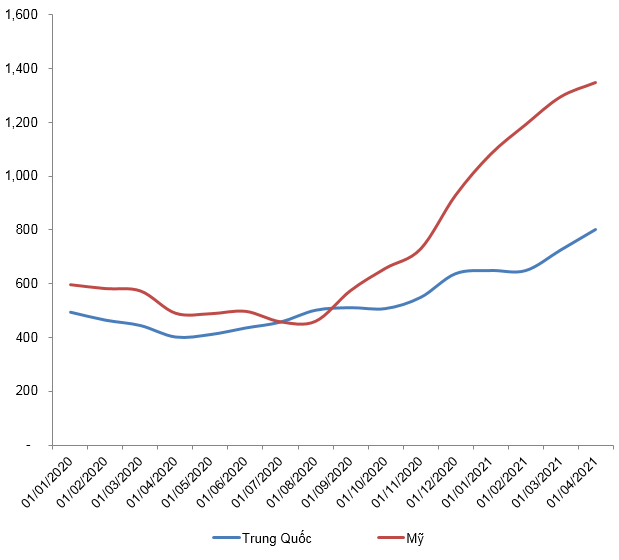

Tại Trung Quốc, nhu cầu tiêu thụ thép tăng mạnh trong quý đầu năm nhờ động thái thúc đẩy đầu tư công, các công trình hạ tầng được đẩy mạnh triển khai trên cả nước nhằm thúc đẩy phục hồi kinh tế sau dịch Covid-19. Mặt khác, chính sách bảo vệ môi trường và kiểm soát giảm mức độ ô nhiễm do các nhà máy thép gây ra đã thúc đẩy Trung Quốc cắt giảm sản lượng từ năm 2016, đóng cửa các nhà máy dùng công nghệ gây ô nhiễm và tăng cường sử dụng các lò EAF (thường có giá thành cao hơn).

Kể từ ngày 01/05/2021, Bộ Tài Chính Trung Quốc đã ra quyết định hủy hoàn thuế xuất khẩu với một số sản phẩm thép, đồng thời nới lỏng việc nhập khẩu các nguyên liệu thô để sản xuất thép. Sự thay đổi về khoản hoàn thuế xuất khẩu cũng như nhập khẩu thép của Trung Quốc sẽ làm thay đổi dòng chảy thép trên toàn cầu và thắt chặt nguồn cung giữa các thị trường thép đang bùng nổ trên toàn cầu. Những yếu tố trên sẽ góp phần làm giá thành sản xuất thép tiếp tục duy trì ở mức cao.

HRC là động lực phát triển của HPG trong các năm tới

Kế từ lúc bắt đầu sản xuất HRC vào quý 3/2020 và đưa ra thị trường vào quý 4/2020. Lượng đơn đặt hàng thép cuộn cán nóng (HRC) trong năm 2021 đã vượt 300% so với công suất của Hòa Phát .Theo như kế hoạch của HPG, dự án Dung Quất 1 sẽ sản xuất và tiêu thụ được 2.7 triệu tấn thép HRC trong năm 2021.

Trong quý 1/2021, HPG thông báo sản lượng sản xuất HRC đạt 665,000 tấn, tăng 75% so với quý 4/2020, đạt 24.6% kế hoạch đề ra trong 2021. Lò cao số 4 của KLHDQ giai đoạn 2 mới được vận hành thương mại trong tháng 1/2021, dự kiến trong năm 2021 sẽ vận hành hết công suất.

Dự án Dung Quất 2 sẽ được HPG triển khai vào năm 2022, dự kiến hoàn thành vào năm 2024 và đi vào vận hành toàn bộ vào năm 2025 với công suất khoảng 5 triệu tấn/năm tập trung chủ yếu vào sản xuất thép HRC.

Biến động giá HRC từ đầu năm 2020 đến nay. Đvt: USD/tấn

Nguồn: LME

Định giá cổ phiếu

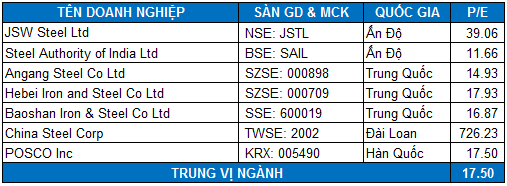

Do HPG đang sở hữu vị trí dẫn đầu trong ngành thép ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM do quy mô của những doanh nghiệp này tương đối nhỏ so với HPG. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HPG sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HPG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Hàn Quốc).

Nguồn: Investing.com

Với tỉ trọng được chia đều cho hai phương pháp FCFF và P/E, kết quả cho thấy giá trị hợp lý vào khoảng 80,063 đồng. Nhà đầu tư đang nắm giữ HPG có thể kỳ vọng giá sẽ đạt mức này trong năm 2021.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|