|

ACBS: Năm 2011 ngành đường trong nước dự báo tăng trưởng tốt

Đến cuối tháng 9, giá đường bán tại nhà máy được duy trì ở mức 18.500-19.000 đồng/kg, giảm 1,500-2,000 đồng/kg so với các tháng đầu năm. Giá đường bán lẻ trên thị trường vẫn đang duy trì ở mức 21,000-22,000 đồng/kg. Điều này cho thấy, giá đường đang có dấu hiệu hạ nhiệt, tuy nhiên vẫn đang duy trì ở mức cao.

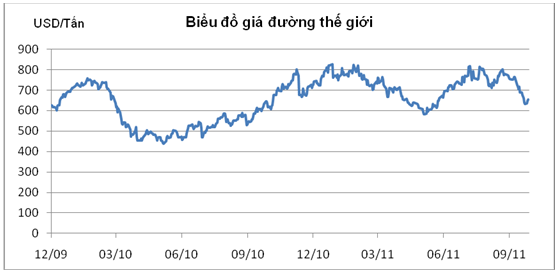

Giá đường thế giới sau thời gian sụt giảm trong quý 1/2011, đang có xu hướng tăng trở lại và đi ngang ở mức giá từ 650-700 USD/tấn trong quý 2/2011. Với việc giá đường trong nước phụ thuộc nhiều vào giá đường thế giới, chúng tôi cho rằng giá đường bán tại nhà máy trung bình năm 2011 sẽ ổn định ở mức 18,500 đồng/kg đối với đường kính trắng (RS) và 19.000 đồng/kg cho đường tinh luyện (RE).

Trong nước, ngành đường đã có nhiều cải thiện về diện tích và năng suất trồng mía trong niên vụ 2010/11. Sản lượng đường ước tính cho vụ mùa 2010/11 đạt 1.14 triệu tấn, tăng 26% so với cùng kỳ, trong khi nhu cầu ước tính cho năm 2011 ở mức 1.4 triệu tấn. Như vậy, chênh lệch cung cầu trong nước tiếp tục ở mức 260-300 ngàn tấn đường, giảm 50 ngàn tấn so với năm 2010. Chúng tôi cho rằng, mức chênh lệch này sẽ duy trì ổn định trong thời gian tới khi nhu cầu dự báo đến năm 2015 đạt 1.6-1.7 triệu tấn đường.

Do đó, ngay từ đầu năm 2011, Bộ Công thương đã cấp hạn ngạch nhập khẩu 250,000 tấn đường cho các doanh nghiệp, giảm 50,000 tấn so với năm 2010. Trong đó 150,000 tấn đường tinh luyện và đường thô được cấp cho các doanh nghiệp sản xuất chế biến, 50,000 tấn đường thô cho các doanh nghiệp tinh chế đường và 50,000 tấn đường tinh luyện cho các thương nghiệp để đáp ứng nhu cầu trong nước.

Trước tình hình thiếu hụt đó, các doanh nghiệp đường trong nước đã tận dụng tốt lợi thế của mình và hầu hết đều đạt được tốc độ tăng trưởng ấn tượng về doanh thu trong 9 tháng đầu năm 2011. Lề sinh lợi gộp của các công ty trong ngành được duy trì ở mức 28-35%, chúng tôi cho rằng lề sinh lợi này sẽ duy trì tốt trong thời gian tới.

|

|

Nguồn: Bloomberg (2011). |

Trong đó, các doanh nghiệp đường niêm yết, thuộc nhóm các công ty có doanh thu lớn và mức sinh lợi ổn định trong ngành đường, đang được nhà đầu tư đặc biệt quan tâm:

Nổi bật về khả năng sinh lợi là Bourbon Tây Ninh (SBT), với lợi thế nguồn vốn lớn và khả năng độc lập tài chính cao. SBT cũng dẫn đầu về lợi nhuận nhờ hệ thống máy móc hiện đại và hoạt động đầu tư cho nông dân hiệu quả. Hiện tại, diện tích trồng mía của công ty đạt 12.200 ha, chỉ đứng sau Công ty mía đường Lam Sơn (LSS). Sản lượng mía cho niên vụ 2011 là 920,000 tấn và sản lượng đường tiêu thụ dự kiến ở mức 100,000 tấn. Đây là mức tiêu thụ khá cao so với các công ty cùng ngành.

Trong 9 tháng đầu năm, SBT đạt 1,440 tỷ đồng doanh thu, 396 tỷ đồng LNST, tăng 81.8% và 51.1% so với cùng kỳ. Như vậy, công ty đã hoàn thành 90% kế hoạch LNST năm 2011.

Trong khi đó, thế mạnh về nguyên liệu rộng lớn và ổn định thuộc về đường Lam Sơn. Trong giai đoạn 2007-2010, LSS đã duy trì vùng nguyên liệu ổn định ở mức 13,200-15,590 ha và sản lượng đường bán ra ở mức 78,000-105,000 tấn. Chúng tôi cho rằng sản lượng đường tiêu thụ của Đường Lam Sơn sẽ đạt 85,000 tấn trong năm 2011, tăng 9% so với năm 2010. Ngoài ra, với tỷ lệ vay nợ nhỏ cũng là lợi thế của công ty trong việc phát triển ổn định và lâu dài. Trong 9 tháng đầu năm 2011, sau khi hợp nhất công ty đạt 1,210 tỷ đồng doanh thu và 288 tỷ đồng LNST, tăng lần lượt 54.1% và 43.2% so với cùng kỳ, đạt 73% kế hoạch doanh thu và 65% kế hoạch LNST năm 2011.

Tuy nhiên, doanh thu lớn nhất so với các công ty niêm yết thuộc về CTCP Đường Biên Hòa (BHS), nhờ sự linh hoạt về nguồn hàng hóa cũng như hệ thống phân phối rộng rãi. Trong những năm gần đây, mỗi năm BHS được Nhà nước cấp quota nhập khẩu khoảng 30,000 tấn đường thô để tinh luyện, giúp tăng đáng kể doanh thu của công ty. Ngoài ra, công ty đang có kế hoạch đầu tư vùng nguyên liệu tại Campuchia với diện tích 20,000 ha với vốn đầu tư 500 tỷ đồng. Tuy nhiên, chi tiết dự án này chưa được BHS công bố.

Với một lượng nhập khẩu đường thô lớn, việc Nhà nước giảm thuế nhập khẩu đường sẽ ảnh hưởng tích cực đến kết quả kinh doanh của công ty trong 2011. Trong 9 tháng đầu năm, doanh thu của BHS đạt 1,626 tỷ đồng tăng 30%, tuy nhiên LNST chỉ đạt 80.2 tỷ đồng chỉ bằng 92.6% so với cùng kỳ. Nguyên nhân chúng tôi cho rằng xuất phát từ chi phí tài chính tăng cao.

Đáng lưu ý, dù quy mô tương đối nhỏ, hoạt động sản xuất kinh doanh hiệu quả giúp Đường Ninh Hòa (NHS) có ROE và ROA cao hơn so với các công ty niêm yết cùng ngành. Tuy nhiên, việc Thành Thành Công nắm cổ phần chi phối tại NHS đã gây quan ngại về minh bạch trong giao dịch. Trong 9 tháng đầu năm, doanh thu đạt hơn 741 tỷ đồng tăng 82.5% so với cùng kỳ, tuy nhiên LNST chỉ đạt hơn 68.6 tỷ đồng, tương đương 86.5% so với cùng kỳ. Nguyên nhân chính khiến LNST giảm mạnh là do giá vốn hàng bán tăng và chi phí tài chính cùng tăng cao. Ngoài ra, còn do công ty không còn được hưởng ưu đãi thuế suất thuế TNDN kể từ năm 2011.

Với tất cả điều trên, chúng tôi cho rằng, các doanh nghiệp ngành mía đường đều có khả năng hoàn thành kế hoạch năm 2011 và sẽ ghi nhận mức tăng trưởng doanh thu khá ấn tượng trong năm 2011. Đồng thời triển vọng dài hạn của ngành mía đường được chúng tôi đánh giá cao khi dự báo nguồn cung sẽ tiếp tục thiếu hụt trong thời gian tới do nhu cầu tăng mạnh.

Công ty Chứng khoán ACB (ACBS)

|