|

Toàn cảnh kết quả kinh doanh Quý 1: Hiệu quả sụt giảm mạnh!

(Vietstock) – Đến nay đã có hơn 500 doanh nghiệp niêm yết công bố kết quả kinh doanh quý 1/2011. Thống kê của chúng tôi cho thấy lợi nhuận của 54% doanh nghiệp sụt giảm so với cùng kỳ năm trước.

Nguyên nhân là do doanh thu tăng chậm, chi phí lãi vay cao, trích lập dự phòng và lỗ từ hoạt động tài chính lớn. Thống kê cho thấy doanh nghiệp đã bị tác động mạnh bởi những bất ổn vĩ mô trong thời gian qua.

Quý 1: Tích cực tái cơ cấu nợ nhưng chi phí lãi vay vẫn tăng vọt

Để đối phó với lãi suất cao, một trong những giải pháp khôn ngoan của doanh nghiệp là tái cơ cấu nợ. Thực tế, trong thời gian vừa qua nhiều doanh nghiệp đã chủ động tái cơ cấu các khoản nợ vay để giảm bớt gánh nặng lãi suất.

Điều này được thể hiện rất rõ qua hệ số Tổng nợ/Vốn chủ sở hữu (DER) của các doanh nghiệp trong quý 1/2011 đã giảm khá mạnh so với cùng kỳ năm trước.

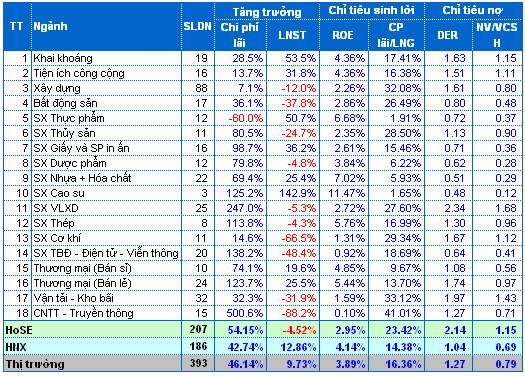

Cụ thể, DER trung bình của các doanh nghiệp niêm yết giảm xuống còn 1.27 lần vào quý 1/2011, từ mức 1.50 lần của cùng kỳ năm trước. Trong đó, DER của các doanh nghiệp trên HNX giảm mạnh từ mức 2.82 lần xuống còn 2.14 lần.

Nợ vay/Vốn chủ sở hữu của các doanh nghiệp cũng giảm từ 0.88 lần xuống còn 0.79 lần. Trong đó, trên HNX giảm từ 0.75 xuống 0.69 lần, trên HoSE từ 1.42 xuống còn 1.15 lần.

|

Chỉ tiêu tài chính ngành và toàn bộ thị trường vào Quý 1/2011

|

|

Sở dĩ tỷ lệ này giảm là do các doanh nghiệp huy động để tăng vốn chủ sở hữu lên khá mạnh. Số liệu tính toán cho thấy vốn chủ sở hữu của các doanh nghiệp vào quý 1/2011 đã tăng 28.1%, trong khi đó nợ vay chỉ tăng 14.8%.

Tính trung bình ngành, một số ngành có DER khá cao như Sản xuất vật liệu xây dựng (2.34 lần), Vận tải – Kho bãi (1.97 lần), Cơ khí (1.67 lần), Khai khoáng (1.63 lần), Xây dựng (1.61 lần).

Một số ngành sử dụng tỷ lệ đòn bẩy khá thấp là Sản xuất cao su, Sản xuất nhựa và hóa chất, Sản xuất thực phẩm. Điều này đồng nghĩa với việc các ngành này sẽ ít bị ảnh hưởng khi lãi suất nợ vay tăng cao như hiện nay.

Chi phí lãi vay của doanh nghiệp trung bình tăng đến 46.14%, trong đó trên HNX tăng 42.74%, còn trên HoSE tăng tới 54.15%. Chi phí lãi vay/Lợi nhuận gộp của các doanh nghiệp cũng tăng lên 16.36% từ mức 12.58% của cùng kỳ năm trước.

Một số ngành có chi phí lãi vay tăng mạnh như Công nghệ thông tin và truyền thông, Vật liệu xây dựng, Sản xuất cao su, Thủy sản...

Việc chi phí lãi vay tăng khá mạnh so với tốc độ tăng của nợ vay và tỷ số lãi vay/lợi nhuận gộp tăng mạnh cho thấy lãi suất cao đang tác động khá mạnh đến hoạt động kinh doanh của các doanh nghiệp.

Hiệu quả kinh doanh đã sụt giảm mạnh!

Kết quả thống kê của chúng tôi cho thấy có tới 54% doanh nghiệp có lợi nhuận quý 1/2011 sụt giảm so với cùng kỳ năm trước. Không tính các công ty chứng khoán, toàn thị trường có 30 trong tổng số 393 doanh nghiệp bị thua lỗ trong quý 1/2011.

Trong số 26 nhóm ngành chúng tôi tính toán có đến 13 ngành có mức lợi nhuận sụt giảm. Sự phân hóa giữa các ngành cũng khá mạnh.

Một số ngành có lợi nhuận giảm mạnh như Công nghệ thông tin và truyền thông (giảm đến 88.2%), Cơ khí (66.5%), Thiết bị điện (48.4%), Bất động sản (37.8%), Vận tải – Kho bãi (31.9%), Thủy sản (24.7%)…

Trong khi đó, một số ngành lợi nhuận lại tăng trưởng mạnh như Sản xuất cao su thiên nhiên (tăng 142.9%), Khai khoáng (53.5%), Sản xuất thực phẩm (50.7%), Sản xuất Nhựa và Hóa chất (25.4%)...

|

Chỉ tiêu tài chính vào Quý 1/2011 và so sánh với Q1/2010

|

|

Xét trên toàn bộ doanh nghiệp, lợi nhuận quý 1/2011 tăng được 9.73%, trong đó trên HoSE tăng 12.86%, còn trên HNX lại giảm 4.52%. Trong khi đó, doanh thu vẫn đạt được mức tăng trung bình là 16.71%, với mức tăng trên HNX rất mạnh 21.78%.

ROE quý 1 trung bình của các doanh nghiệp cũng chỉ còn 3.89%, giảm mạnh so với mức 4.54% của cùng kỳ năm trước.

Trong đó, ROE trong quý 1 của doanh nghiệp niêm yết trên HNX chỉ còn 2.95%, thấp hơn nhiều so với mức 4.15% của quý 1/2010. Trên HoSE, ROE cũng giảm mạnh từ mức 4.64%, xuống còn 4.14%.

Nguyên nhân khiến KQKD quý 1 của các doanh nghiệp yếu kém

Thống kê của chúng tôi cho thấy, doanh thu của các doanh nghiệp trong quý 1 chỉ tăng 16.71%, trong đó trên HNX là 21.78%, còn trên HoSE chỉ có 3.33%.

Mức tăng trưởng doanh thu này thấp hơn so với tăng trưởng vốn chủ sở hữu là 28.1% và cũng thấp hơn tốc độ tăng lạm phát trong 1 năm qua. Điều này đồng nghĩa với hiệu quả hoạt động của doanh nghiệp đã giảm sút khá mạnh.

Trong khi đó, các khoản chi phí khác như chi phí lãi vay đã tăng lên khá mạnh, như đã trình bày ở trên.

Ngoài ra, các doanh nghiệp cũng phải chịu một khoản trích lập dự phòng rất lớn. Chỉ tính riêng trong quý 1 tổng khoản trích lập dự phòng đầu tư tài chính và lỗ do hoạt động tài chính của các doanh nghiệp bằng 33.61% lợi nhuận sau thuế, cao hơn mức 17.87% của cùng kỳ năm trước.

Không xét đến công ty chứng khoán, một công ty có khoản trích lập dự phòng khá lớn đáng chú ý là SCR. Chỉ riêng khoản trích lập dự phòng đầu tư tài chính trong quý 1 của công ty đã hơn 60 tỷ đồng. Trong khi đó, mức trích lập dự phòng của TLH là 38 tỷ đồng và REE là 28 tỷ đồng.

Như vậy, có thể thấy các doanh nghiệp đang gặp bất lợi từ nhiều phía, bao gồm cả khó khăn do đầu tư, tiêu dùng trong nền kinh tế suy giảm và các khoản chi phí gia tăng.

Triển vọng kết quả kinh doanh trong thời gian tới

Chi phí do trích lập dự phòng và đầu tư tài chính sẽ giảm vì thị trường có thể không còn giảm mạnh nữa. Tuy vậy, với bối cảnh kinh tế hiện nay, các khoản chi phí khác và lãi suất sẽ vẫn còn lớn.

Ngoài ra, sức mua và đầu tư của nền kinh tế cũng còn khó khăn do chính sách thắt chặt tiền tệ và giảm đầu tư công đang được thực hiện ráo riết.

Nhìn chung triển vọng về lợi nhuận của doanh nghiệp vẫn chưa thể sáng sủa, ít nhất là trong một hai quý tới.

Tuy nhiên, chúng ta cần lưu ý giá cổ phiếu không phải bao giờ cũng nhất thiết phản ánh kết quả hiện tại của doanh nghiệp mà thường phản ánh sự kỳ vọng. Do vậy, nếu triển vọng nền kinh tế rõ ràng hơn thì lúc đó cũng chính là cơ hội đối với thị trường chứng khoán.

Hồ Bá Tình

|