Muốn tăng vốn, cần tăng cường quản trị

Nếu DN chứng minh được sự cam kết cao và minh bạch, quản trị liên tục được cải thiện sẽ chiếm lược lòng tin của các nhà đầu tư. Khi đó, chắc chắn việc huy động vốn sẽ được cải thiện.

Sau một thời kỳ tăng vốn khá dễ dàng, nay vấn đề này lại là thách thức với các doanh nghiệp Việt Nam. Thay vì hào hứng như trước, từ 2010 đến nay, dường như các nhà đầu tư lại dị ứng với bất kỳ thông tin nào về tăng vốn.

Ngay khu vực nóng nhất trước đây, các ngân hàng thương mại cổ phần (TMCP), năm 2010, đã không hoàn thành việc tăng vốn điều lệ lên 3.000 tỷ đồng đúng thời hạn 31/12/2010... Gần đây, có ý kiến cho rằng, việc doanh nghiệp tăng vốn trước đây là chưa phù hợp, không theo nguyên tắc nào - tình trạng này đang được phản ánh vào giá chứng khoán và đến lượt nó làm cho việc tăng vốn mới đi vào vòng xoáy khó khăn.

Nếu soi xét, đối chiếu với các nguyên tắc về tăng vốn - quản trị, chúng ta thấy có một số sai lầm/hạn chế đáng qua tâm dưới đây của các công ty Việt Nam.

Lấy vốn thay cho quản trị tốt

Nguyên tắc chỉ ra rằng, không được lấy vốn để thay cho quản trị, quản lý yếu kém. Tuy nhiên, hiện có rất nhiều dấu hiệu về tư tưởng lấy vốn để thay cho quản lý trong một số doanh nghiệp Việt Nam.

Khảo sát không chính thức tại các buổi Đại hội cổ đông (ĐHCĐ) mấy năm qua cho thấy, hầu như quá trình tăng vốn đều khá dễ dãi và đều với mục tiêu rằng làm tăng quy mô (đơn thuần là vốn lớn) hơn là tăng tiềm lực và sức mạnh tài chính của công ty (vốn đi kèm quản trị tốt). Việc tăng vốn hàng ngàn tỷ đồng (nhất là các ngân hàng thương mại) ở Việt Nam chỉ qua đề án khá sơ lược được báo cáo lên cơ quan chức năng (nếu là công ty đại chúng).

Yêu cầu về giám sát và quản lý quá trình tăng vốn hầu như chưa được bảo đảm do quy trình tăng vốn rất phổ biến hiện nay: HĐQT trình phương án tăng vốn lên ĐHCĐ - đây là nơi có nhiều nhà đầu tư lướt sóng nên không quan tâm nhiều lắm đến mục tiêu, mục đích tăng vốn. Đại hội phê duyệt dễ dàng phương án này và ủy quyền cho HĐQT. HĐQT (là tập thể nhiều người) lại ủy quyền tiếp cho chủ tịch (cá nhân) quyết định thời điểm tăng vốn và việc sử dụng vốn...

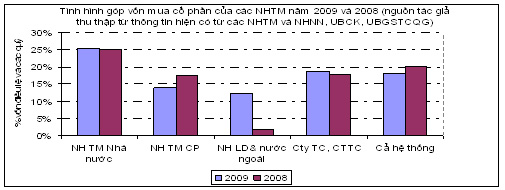

Năm 2010 đã chứng kiến nhiều ngân hàng tăng vốn để đầu tư đáng kể vào bất động sản (dưới dạng xây trụ sở, mở chi nhánh) hoặc lại góp vốn vào công ty khác (đầu tư tài chính). Bảng dưới đây là một báo cáo về sử dụng vốn tăng thêm của ngân hàng TMCP ở Việt Nam năm 2010 cho thấy phần nào tư tưởng và quan điểm về tăng vốn.

Chiến lược ngân sách mềm

Tại Việt Nam, cơ chế ngân sách mềm (ngân sách hết lại có) thường là cơ chế tồn tại phổ biến trong các DNNN. Một khảo sát của Ngân hàng Nhà nước thấy, DNNN càng lớn và càng sử dụng vốn vay nhiều, hiệu quả sử dụng vốn càng thấp. Đa số các DNNN có quan niệm hết vốn thì ngân sách lại cấp (ngân sách mềm).

Tư tưởng ngân sách mềm và vấn đề quản lý phần vốn góp của Nhà nước tại các doanh nghiệp cổ phần hóa cũng là vấn đề quan ngại. Công chúng từng lên tiếng về việc một số tập đoàn kinh tế Nhà nước đã rơi vào tình trạng không có ai đại diện phần vốn góp của Nhà nước tại doanh nghiệp (VCB năm 2009 là một điển hình).

Dường như do tình trạng này, cộng với quan điểm về ngân sách mềm, đã dẫn đến tình trạng các DNNN có vốn rất lớn thường đầu tư thoải mái vào nhiều doanh nghiệp khác (với hàng trăm công ty con, công ty cháu). Riêng khu vực ngân hàng, năm 2009, rất nhiều đơn vị (kể cả của Nhà nước) dù không đảm bảo hệ số an toàn vốn thiểu nhưng vẫn gia tăng tỷ lệ góp vốn, mua cổ phần ở tổ chức khác mà coi nhẹ việc duy trì mức đủ vốn. Toàn hệ thống hàng năm góp tới 32 ngàn tỷ đồng vào doanh nghiệp khác, trong đó khối ngân hàng TMCP Nhà nước chiếm trên một nửa.

|

Dễ nhận thấy rằng, hiện nay, vai trò quản trị, định hướng chiến lược từ người đại diện quản lý phần vốn góp của Nhà nước tại doanh nghiệp cổ phần, do Nhà nước nắm quyền chi phối, là vô cùng quan trọng. Trên thực tế, nhiều tập đoàn - kể cả các ngân hàng thương mại được CPH - có tình trạng tăng vốn dường như không đi đôi với tăng cường quản lý, quản trị phù hợp (như xác định người đại diện quản lý phần vốn góp nhà nước đã có lần khá khó khăn giữa NHNN và SCIC).

Theo Nghị định 59/2009/NĐ-CP về quản trị và hoạt động ngân hàng, các ngân hàng thương mại phải có bộ máy quản lý rủi ro hiệu quả, trực thuộc HĐQT... Song, bộ máy này thường không được quan tâm hoặc/và hoạt động mang tính hình thức. Bộ phận kiểm soát tại các DNNN thường do Chủ tịch HĐQT sắp đặt.

Việc các doanh nghiệp và ngân hàng mua cổ phần của các doanh nghiệp khác, nhưng mức độ cam kết thấp và mang nặng tính đầu cơ cổ phiếu thì cũng khó làm thay đổi quản trị của công ty. Có trường hợp, việc đầu cơ ra bên ngoài chỉ là ý đồ thoái vốn của một nhóm nào đó không mang lại lợi ích lâu dài cho công ty thì càng tồi tệ.

Trong bối cảnh như trên, việc tăng vốn, bơm thêm vốn vào các tập đoàn kinh tế lớn (kể cả các ngân hàng thương mại lớn)... sẽ không hiệu quả, có khi còn làm tăng rủi ro đối với doanh nghiệp.

Tăng vốn theo mô hình bẫy bánh vẽ?

Hiện tại, ở Việt Nam đang có trào lưu xây dựng các công ty thật to, kinh doanh rất đa ngành, đa nghề với quy mô chi nhánh và đất đai rộng lớn. Các nhà kinh tế gọi đây là "mô hình bánh vẽ" để gây hiệu ứng tốt đối với xã hội và qua đó để huy động vốn thật lớn.

Khảo sát cho thấy, một số công ty thường hợp lại ký với nhau một thỏa thuận tương đối đơn giản... và thế là thành tập đoàn. Các tập đoàn kinh tế Nhà nước thì ra đời qua một đề án có tính thủ tục hơn, và sau đó là một quyết định của cơ quan có thẩm quyền...

Song dường như, các nhà đầu tư đã dị ứng khá mạnh, bắt đầu hoài nghi và lo ngại tham gia vào những dạng doanh nghiệp phát triển theo mô hình bẫy bánh vẽ. Trong bối cảnh đó, việc tăng huy động vốn theo mô hình này có thể không hiệu quả. Việc quản trị một tập đoàn kinh tế lớn cũng là thách thức đối với giới quản trị doanh nghiệp Việt Nam.

Như vậy, để thực sự tăng được vốn, các doanh nghiệp cần có chiến lược đánh bại mọi sự hoài nghi của các nhà đầu tư và chứng minh rằng, việc này không vận hành theo cơ chế "bẫy bánh vẽ". Hơn nữa, duy trì quan hệ với cổ đông tốt, chế độ thông tin minh bạch và nghiêm ngặt được coi là cách thức tốt khi chứng minh sự cam kết của DN với cộng đồng. Các mối quan hệ tài chính giữa công ty mẹ và công ty con, cháu cũng phải thật minh bạch và rõ ràng...

Niêm yết cổ phiếu - chiến lược huy động minh bạch

Hiện tại, thị trường chứng khoán Việt Nam đang giảm sút. Một vài công ty tuyên bố rút niêm yết trên Sở GDCK TP.HCM (HOSE). Một số chuyên gia nhìn nhận, việc hủy niêm yết được hiểu là doanh nghiệp không đáp ứng được các tiêu chí khắt khe, nhất là yêu cầu công khai hóa, minh bạch hóa...

Tình trạng doanh nghiệp chủ động hủy niêm yết, về cơ bản, là điều tồi tệ cho quản trị doanh nghiệp và cả thị trường vì khi đó, doanh nghiệp chỉ có thể huy động vốn từ một nhóm nhỏ nào đó, thiếu đi sự giám sát hiệu quả do đi vào bí mật. Tương lai, họ chắc chắn sẽ mang tiếng xấu, ấn tượng xấu trong trong cộng đồng nhà đầu tư.

Tóm lại, vấn đề vốn đối với các doanh nghiệp Việt Nam hiện là một bài toán thách thức. Giai đoạn dễ huy động vốn đã qua và đòi hỏi các doanh nghiệp phải có chiến lược bài bản, thuyết phục các nhà đầu tư.

Kinh nghiệm và khuynh hướng gần đây dễ nhận thấy, nếu doanh nghiệp chứng minh được sự cam kết cao (chiến lược kinh doanh rõ ràng, lâu dài... ) và minh bạch, quản trị liên tục được cải thiện (đồng thời với tăng vốn, mở rộng sản xuất...) sẽ chiếm lược lòng tin của các nhà đầu tư. Khi đó, chắc chắn việc huy động vốn (tăng vốn) trong thời gian tới sẽ được cải thiện.

Thạc sĩ Lê Văn Hinh

DIỄN ĐÀN KINH TẾ VIỆT NAM

|