CK Bản Việt: Quỹ ETF không chủ ý làm VN-Index méo mó

(Vietstock) - VN-Index gần đây thường diễn biến trái chiều so với HNX-Index, một điều khác biệt so với thời gian trước. Có nhiều ý kiến cho rằng biến động trái chiều của hai chỉ số này xuất phát từ nhà đầu tư nước ngoài, cụ thể là các quỹ ETF (Exchange Traded Fund). Nhiều ý kiến còn đi xa hơn khi “đổ lỗi” cho các quỹ ETF hoạt động tại Việt Nam đã làm méo mó thị trường.

Theo CTCK Bản Việt (VCSC), lập luận này là chưa chính xác. Nguyên nhân chủ yếu vẫn là do bản chất hoạt động của các quỹ ETF và thực tế cách tính chỉ số cũng như niêm yết/giao dịch cổ phiếu ở thị trường Việt Nam.

Hiện có 2 quỹ ETF lớn hoạt động tại Việt Nam là Van Eck Market Vector Vietnam (VNM ETF) và Deutsche Bank FTSE Vietnam X-Tracker (DB X-Tracker). Mục tiêu của cả hai quỹ ETF này là đầu tư theo chỉ số của thị trường chứng khoán Việt Nam.

Để “theo sát’ thị trường chứng khoán Việt Nam, các quỹ ETF này thường mua tích lũy các cổ phiếu có trọng số lớn nhất trong chỉ số/danh mục của quỹ.

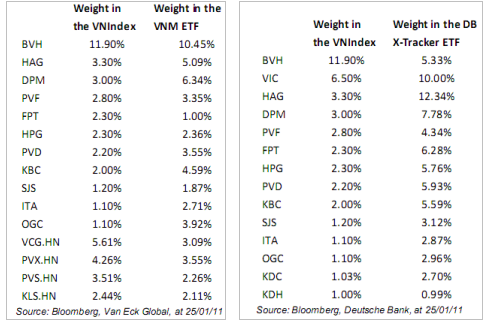

Deutsche Bank’s ETF nắm giữ 33 mã cổ phiếu niêm yết trên HoSE, trong đó có 13 cổ phiếu nằm trong top 20 cổ phiếu có trọng số lớn nhất để tính VN-Index.

Van Eck Vietnam ETF nắm giữ 23 cổ phiếu Việt Nam, trong đó có 3 cổ phiếu niêm yết trên HNX. Danh mục của VNM ETF có 11 cổ phiếu nằm trong nhóm 20 cổ phiếu có trọng số lớn nhất để tính VN-Index.

Trong khi đó, top 20 cổ phiếu lớn nhất này lại chiếm đến 2/3 tổng trọng số tính VN-Index. Vì vậy, có thể nhiều người cho rằng các quỹ ETF này có ảnh hưởng nhiều lên giao dịch trên HoSE và “thiên vị” cổ phiếu có trọng số lớn đối với biến động chỉ số.

|

Một số cổ phiếu của VNM ETF và X-tracker ETF |

|

Các quỹ ETF đầu tư vào Việt Nam ngày càng phổ biến; kể từ 30/9/2010, tổng tài sản quản lý của VNM ETF tăng 81% lên 275.8 triệu USD, trong khi đó của DB X-Tracker tăng 93% đạt 383.9 triệu USD.

Tuy nhiên, các quỹ này chỉ đơn thuần tuân thủ nguyên tắc đơn giản là “theo sát” hay “mô phỏng” chỉ số thị trường. Những gì diễn ra đối với VN-Index trong thời gian gần đây hoàn toàn không phải do các quỹ này chủ đích làm méo mó.

Chúng ta cần phải nhìn lại cách tính VN-Index. 20 công ty lớn nhất chiếm đến 66% tổng trọng số của chỉ số này. 20 công ty này lại có rất ít cổ phiếu tự do giao dịch/chuyển nhượng (free-float) trên thị trường, trung bình chỉ là 50.7% số cổ phần lưu hành.

Nguồn cung thiếu hụt, trong khi các quỹ ETF phải tích lũy cổ phiếu trong danh mục mô phỏng chỉ số làm tăng áp lực lên giá các cổ phiếu lớn nhất này. Đến lượt, chỉ số VN-Index lại thổi phồng sự ảnh hưởng của nhóm 20 cổ phiếu lớn này. Như vậy, VN-Index theo cách tính hiện tại có thể không phản ánh đúng tâm lý nhà đầu tư.

Ngọc Anh (Theo VCSC)

|