|

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

LSS: Báo cáo phân tích cổ phiếu tháng 8/2010

CTCP MÍA ĐƯỜNG LAM SƠN

Mã chứng khoán HOSE: LSS. Ngành: Thực phẩm – Đồ uống – Thuốc lá.

Khuyến nghị: MUA

(Vietstock) – Chúng tôi cho rằng thị giá cổ phiếu CTCP Mía đường Lam Sơn (HOSE: LSS) chưa phản ánh hết tiềm năng của doanh nghiệp, và khuyến nghị MUA đối với cổ phiếu này.

Mô hình định giá của chúng tôi cho thấy giá mục tiêu của LSS trong 6 tháng hoàn toàn có thể đạt được mức 43,000 đồng/cp, cao hơn 32% so với giá giao dịch ngày 10/08/2010.

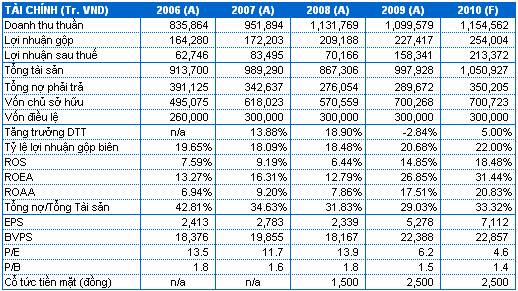

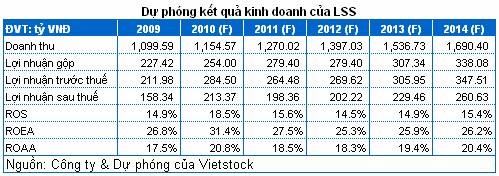

Doanh thu và lợi nhuận sau thuế năm 2010 của LSS theo ước tính của chúng tôi sẽ đạt khoảng 1,154 tỷ đồng và 213 tỷ đồng, tăng lần lượt 5% và 30% so với 2009. P/E và P/B của cổ phiếu LSS cho năm 2010 ở mức khá thấp, tương ứng 4.6 lần và 1.4 lần.

Chúng tôi cho rằng giá đường trong 6 tháng cuối năm 2010 vẫn tiếp tục đà tăng, dù sẽ không đột biến như trong quý 1/2010. LSS sẽ tiếp tục được hưởng lợi về tăng trưởng doanh thu nhờ tính thời vụ và lượng hàng tồn kho còn khá lớn.

Từ năm 2011, doanh thu của LSS sẽ tiếp tục tăng trưởng cùng với mức tăng trưởng ngành. Bên cạnh đó, các dự án đầu tư sẽ giúp cải thiện năng suất vùng nguyên liệu mía, những cải tiến kỹ thuật đối với hoạt động sản xuất cồn có thể làm cho lợi nhuận của LSS có những bước tăng trưởng đáng kể.

CƠ HỘI ĐẦU TƯ

Vùng nguyên liệu ổn định. LSS có vùng nguyên liệu mía với diện tích khoảng 15,000 – 16,000 ha tại 11 huyện miền núi và trung du tỉnh Thanh Hóa, với chất lượng mía và năng suất cao hơn trung bình ngành. Đây là một lợi thế cạnh tranh đáng kể so với các doanh nghiệp khác trong ngành.

LSS chiếm 10-12% thị phần đường cả nước. Nguồn cung chỉ đáp ứng đủ 70% nhu cầu. Thị trường tiêu thụ đường được đánh giá còn nhiều tiềm năng do tổng nguồn cung đường trong cả nước mới chỉ đáp ứng được hơn 70% nhu cầu thị trường.

Công suất chế biến đang được đầu tư mở rộng. LSS có kế hoạch mở rộng quy mô và tăng năng suất trong chiến lược phát triển giai đoạn 2010 – 2012. Điển hình là dự án đầu tư nắm quyền chi phối các công ty thành viên, đầu tư mở rộng nhà máy đường số 2 lên 7,500 tấn mía/ngày, và đầu tư công nghệ hồ hóa tinh bột…

Doanh thu có xu hướng tăng trưởng ổn định, lợi nhuận gộp được cải thiện. Doanh thu năm 2008 vẫn thể hiện tăng trưởng, bất chấp khủng hoảng kinh tế toàn cầu. Đáng lưu ý, mặc dù trong năm 2009, doanh thu có giảm sút do sản lượng mía giảm, nhưng lợi nhuận gộp vẫn tăng lên 9% nhờ ứng dụng được kỹ thuật giúp tiết kiệm chi phí giá vốn.

Có thể được hưởng lợi khi giá đường tăng, nhờ còn hàng tồn kho 28,000 tấn. LSS hiện còn lượng đường dự trữ khoảng 28,000 tấn. Nhu cầu đường dự báo sẽ tiếp tục duy trì ở mức cao trong những tháng cuối năm 2010 và LSS có thể được hưởng lợi từ sự tăng giá này.

Bước đầu thành công trong việc tái cấu trúc. LSS đã thực hiện chương trình tái cấu trúc trong năm 2009, giúp chi phí giảm rõ rệt và kết quả kinh doanh trong 6T/2010 được cải thiện đáng kể.

RỦI RO ĐẦU TƯ

Áp lực cạnh tranh gay gắt từ hàng nhập khẩu. Kết thúc niên vụ mía đường 2009 - 2010, ngành đường Việt Nam chỉ sản xuất được trên 889,000 tấn đường. So với cùng kỳ năm trước, lượng đường sản xuất đã giảm khoảng 19,800 tấn. Trong khi đó, đường nhập khẩu đang có giá rẻ hơn khoảng 2,000-3,000đ/kg, tạo nên áp lực cạnh tranh cao cho các doanh nghiệp trong nước.

Các biện pháp bảo hộ dần được dỡ bỏ. Từ năm 2010, các công cụ bảo hộ như hạn ngạch và thuế quan sẽ dần được dỡ bỏ theo lộ trình hội nhập. Thuế nhập khẩu được điều chỉnh từ 10% xuống còn 5%, đồng thời hạn ngạch nhập khẩu cũng sẽ dần dần được xóa bỏ. Ngành mía đường Việt Nam có thể tiếp tục gặp nhiều thách thức để duy trì lợi thế cạnh tranh.

Hạn hán trong những tháng đầu năm 2010. Yếu tố thời tiết bất lợi có thể gây ảnh hưởng đến năng suất cũng như sản lượng thu hoạch, và mùa vụ sản xuất có thể bị trễ khoảng 1 tháng, ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp.

TỔNG QUAN VỀ CÔNG TY

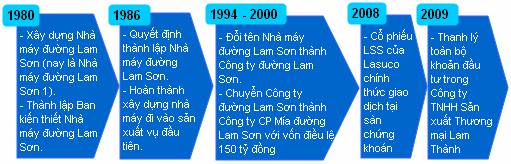

CTCP Mía đường Lam Sơn tiền thân là Công ty đường Lam Sơn, là một doanh nghiệp nhà nước được cổ phần hóa vào ngày 06/12/1999. Ngày 09/01/2008, Công ty niêm yết cổ phiếu tại Sở Giao dịch Chứng khoán TP.HCM với vốn điều lệ 300 tỷ đồng.

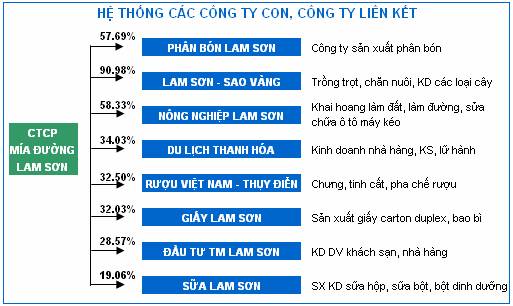

Đến nay, LSS có 3 công ty con, 5 công ty liên kết - liên doanh, tổng tài sản trên 1,100 tỷ đồng, vốn chủ sở hữu gần 800 tỷ đồng. Vùng nguyên liệu ổn định gồm 15,000 – 20,000 héc ta, sở hữu 1,200 héc ta đất, trong đó có 2 nhà máy đường tổng công suất 7,000 tấn mía/ngày, 2 nhà máy sản xuất cồn 27 triệu lít/năm lớn nhất Việt Nam.

HOẠT ĐỘNG SẢN XUẤT KINH DOANH

Sản phẩm của LSS được chia thành hai nhóm chính: đường và cồn.

Đường chiếm khoảng 90% doanh thu thành phẩm, chiếm 10-12% thị phần cả nước. LSS sản xuất sản phẩm đường tinh luyện, đường kính trắng và đường vàng. Sản phẩm đường tinh luyện của LSS đạt tiêu chuẩn Châu Âu, Mỹ và những khách hàng lớn đòi hỏi tính nghiêm ngặt về chất lượng như: Coca-Cola, Pepsico, Vinamilk,… Đường kính trắng có lợi thế từ những năm 1990 và đường vàng có mùi thơm đặc trưng chỉ có ở vùng mía Lam Sơn.

LSS hiện chiếm 10-12% thị phần đường cả nước. Thị trường tiêu thụ đường được đánh giá còn nhiều tiềm năng do hiện nay tổng nguồn cung đường trong cả nước mới chỉ đáp ứng được hơn 70% nhu cầu thị trường.

Cồn chiếm khoảng 10% doanh thu thành phẩm. Sản phẩm còn do LSS sản xuất có chất lượng cao dùng để xuất khẩu, và làm nguyên liệu xăng pha cồn có nguồn gốc từ thiên nhiên. Cồn được sản xuất theo tiêu chuẩn EU, Mỹ… và được xuất khẩu sang thị trường Thụy Sỹ, Pháp, Mỹ … để sản xuất các loại rượu cao cấp.

|

Sản lượng đường (1,000 tấn)

|

Sản lượng cồn (triệu lít)

|

|

|

|

|

Nguồn: LSS

|

Nguồn: LSS

|

|

Mở rộng đầu tư những ngành nghề hỗ trợ lẫn nhau. CTCP Phân bón Lam Sơn sản xuất phân bón, kinh doanh xuất nhập khẩu phân bón; Công ty TNHH Lam Sơn – Sao Vàng chuyên trồng trọt, chăn nuôi, kinh doanh các loại cây công nghiệp, con giống; và gần đây đầu năm 2010, CTCP Cơ giới Nông nghiệp Lam Sơn được thành lập hoạt động trong lĩnh vực vận chuyển, cơ giới hóa. Hệ thống các công ty con, liên kết hỗ trợ và góp phần làm tăng thêm lợi nhuận chung cho tập đoàn.

|

Cơ cấu Doanh thu

|

Cơ cấu Lợi nhuận sau thuế

|

|

|

|

|

Nguồn: LSS

|

Nguồn: LSS

|

|

KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Lợi nhuận năm 2009 đạt cao, nhờ giảm giá vốn hàng bán và hoàn nhập dự phòng. Lợi nhuận trước thuế hợp nhất năm 2009 đạt 212 tỷ đồng, lợi nhuận sau thuế đạt 163 tỷ đồng. Sản lượng đường và cồn năm 2009 sút giảm so với 2008, nhưng lợi nhuận gộp được cải thiện trong năm 2009 từ mức 18% (năm 2008) lên 21% (năm 2009) nhờ cắt giảm được chi phí giá vốn và giá bán gia tăng. Bên cạnh đó, LSS còn có khoản hoàn nhập dự phòng giảm giá các khoản đầu tư tài chính khoảng 35 tỷ đồng.

Doanh thu có xu hướng tăng trưởng ổn định, lợi nhuận gộp được cải thiện. Doanh thu năm 2008 vẫn thể hiện tăng trưởng, bất chấp khủng hoảng kinh tế toàn cầu. Đáng lưu ý, mặc dù trong năm 2009, doanh thu có giảm sút do sản lượng mía giảm, nhưng lợi nhuận gộp vẫn tăng lên 9% nhờ ứng dụng được kỹ thuật giúp tiết kiệm chi phí giá vốn.

|

Tăng trưởng doanh thu và lợi nhuận gộp

|

Xu hướng doanh thu và lợi nhuận theo năm

|

|

|

|

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

|

Doanh thu mang tính mùa vụ. Quý 1 là thời gian có nhiều ngày lễ lớn và tết truyền thống nên doanh thu có xu hướng tăng nhanh và đạt mức đỉnh trong năm. Doanh thu thường thấp và có chiều hướng giảm trong quý 2 do đây là mùa vụ sản xuất và đóng gói.

Trong quý 3 và 4, mặc dù có tác động của dịp tết trung thu, nhưng xu hướng biến động của kết quả kinh doanh không rõ rệt và phụ thuộc vào lượng tồn kho đường của các nhà sản xuất các mặt hàng có sử dụng đường và diễn biến giá trên thị trường.

EPS theo từng quý của LSS tăng trưởng ấn tượng, đạt đến 6,187 đồng/cp vào quý 1/2010, và dự kiến vẫn tiếp tục xu hướng tăng trưởng trong những quý tiếp theo.

|

Xu hướng KQKD theo quý

|

Xu hướng EPS theo quý

|

|

|

|

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

|

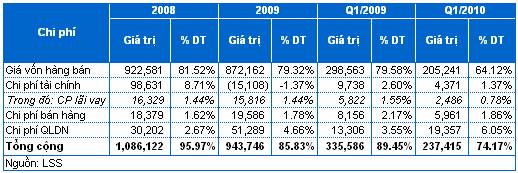

Tái cấu trúc cơ cấu chi phí thành công bước đầu. Tỷ trọng chi phí trên doanh thu qua từng năm giảm đáng kể và tiếp tục giảm trong quý 1/2010. Quý 1/2010 đã giảm tỷ trọng giá vốn hàng bán trên doanh thu từ mức 79.58% của năm 2009 xuống còn 64.12% trong năm 2009. Như vậy, có thể thấy hoạt động quản trị công ty đã từng bước có hiệu quả hơn.

Lỗ từ việc thanh lý đầu tư được giảm thiểu. LSS đã thanh lý toàn bộ khoản đầu tư trong Công ty TNHH Sản xuất Thương mại Lam Thành cho hai đối tác với giá trị hơn 19 tỷ đồng vào ngày 25/12/2009. Việc thanh lý này đã làm lỗ gần 5 tỷ đồng và đã được ghi nhận trong năm 2009. Trong năm 2010, rủi ro phát sinh lỗ từ hoạt động thanh lý sẽ được giảm thiểu.

PHÂN TÍCH TÀI CHÍNH

Khả năng sinh lời liên tục được cải thiện. Tỷ suất lợi nhuận gộp biên của LSS ổn định ở mức khá cao xấp xỉ 20%/năm. Lợi nhuận trên vốn chủ sở hữu (ROE) tăng nhanh từ 13.4% (năm 2008) lên 24.3% (năm 2009), từ 11.7% (6T/2009) lên 19.8% (6T/2010), và đạt mức khá cao trong ngành. Lợi nhuận trên tổng tài sản (ROA) ở mức cao trong ngành cho thấy khả năng sử dụng tài sản hiệu quả cao so với trung bình ngành.

|

So sánh ROA, ROE năm 2009

|

So sánh Doanh thu, LNST 6T/2010

|

|

|

|

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

|

Chi phí lãi vay được giảm đáng kể. Chi phí lãi vay vào khoảng 16 tỷ mỗi năm trong giai đoạn 2008-2009. Việc hoàn trả các khoản nợ vay giúp chi phí lãi suất giảm mạnh, xuống còn 2.4 tỷ trong 6T/2010. Trong 6 tháng cuối năm, chi phí lãi vay dự kiến sẽ tiếp tục ở mức thấp.

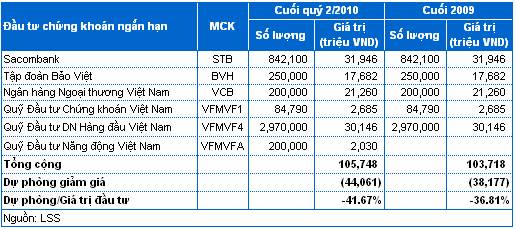

Đã trích lập 54.5 tỷ đồng dự phòng giảm giá chứng khoán. Do vậy trong thời gian tới, nếu giá các khoản đầu tư giảm thì tỷ lệ trích lập dự phòng không lớn như những năm trước, giảm bớt rủi ro ảnh hưởng đến lợi nhuận.

Lượng tiền mặt dồi dào. Công ty có số dư tiền và các khoản tương đương tiền khá lớn ở mức 154 tỷ đồng cuối năm 2009 và tăng lên 158 tỷ đồng vào 30/06/2010. Trong đó, tiền gửi có kỳ hạn dưới 3 tháng đạt 144.7 tỷ đồng cuối quý 2/2010. Ngoài thu nhập từ lãi tiền gửi (khoảng 6 tỷ đồng trong 6T/2010), rõ ràng nguồn tiền mặt dồi dào sẽ giúp LSS chủ động hơn về mặt dòng tiền và các kế hoạch đầu tư.

Vòng quay hàng tồn kho có xu hướng tăng. Điều này cho thấy doanh nghiệp đang hoạt động có hiệu quả hơn. Với đặc thù của ngành đường mỗi năm chỉ sản xuất 5 tháng để tiêu dùng cho cả năm nên lượng tồn kho rất lớn. Việc rút ngắn hàng tồn kho từ 77 ngày năm 2006 còn 51 ngày năm 2009 giúp gia tăng tính hiệu quả, vừa dễ dàng chuyển đổi hàng tồn kho thành tiền đồng thời giảm bớt chi phí lưu kho.

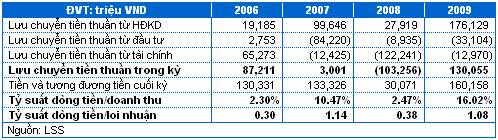

Dòng tiền cải thiện vượt bậc trong năm 2009. Trong năm 2009, lưu chuyển tiền từ hoạt động kinh doanh tăng lên đáng kể, tỷ suất dòng tiền trên lợi nhuận tiến dần và vượt hơn 1. Tỷ suất dòng tiền trên doanh thu cải thiện vượt bậc từ 2% năm 2008 lên đến 16% trong năm 2009 cho thấy khả năng tạo ra tiền tốt hơn đáng kể của LSS trong giai đoạn vừa qua.

TRIỂN VỌNG DOANH NGHIỆP VÀ ĐỊNH GIÁ MỤC TIÊU

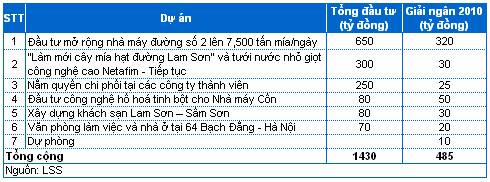

LSS đầu tư 485 tỷ đồng trong năm 2010 để triển khai các dự án. Các dự án đầu tư đáng chú ý bao gồm:

(1) Mở rộng công suất nhà máy đường số 2 lên 7,500 tấn mía/ngày.

(2) Đầu tư bổ sung thiết bị và công nghệ xử lý tinh bột cho nhà máy cồn, nâng cao hiệu quả sử dụng thiết bị.

(3) Dự án “Làm mới cây mía hạt đường Lam Sơn” và tưới nước nhỏ giọt công nghệ cao Netafirm.

Đáng chú ý, dự án “Làm mới cây mía hạt đường Lam Sơn” và tưới nước nhỏ giọt công nghệ cao Netafirm đã được đưa vào hoạt động năm 2008 và sẽ tiếp tục được đầu tư. Dự án này được đánh giá đã góp phần làm tăng năng suất của cây mía từ 65 tấn/ha vào năm 2005 lên 78 tấn/ha vào năm 2009. Điều này sẽ tiếp tục tác động tích cực đến hoạt động kinh doanh của LSS trong những năm tới.

Nguồn vốn để tiến hành các dự án trên đã được thông qua Đại hội cổ đông thường niên 2010 với 53% vốn bằng phát hành cổ phiếu, 47% từ nguồn vốn tự có và vốn vay. Dự kiến trong năm, LSS sẽ tăng vốn điều lệ từ 300 tỷ đồng lên 500 tỷ đồng bằng phát hành 10 triệu cổ phần riêng lẻ và 10 triệu cổ phiếu thưởng cho cổ đông hiện hữu để đầu tư vào những dự án này.

Lợi thế là Công ty hàng đầu trong ngành. Chúng tôi cho rằng trong thời gian tới, LSS vẫn giữ được vị trí hàng đầu trong ngành mía đường. LSS tiếp tục duy trì lợi thế vùng nguyên liệu ổn định, hiệu quả sản xuất cao, tái cấu trúc thành công và có nhiều kế hoạch đầu tư mở rộng hiệu quả cao.

Tuy nhiên, ngành mía đường nhìn chung vẫn còn những hạn chế như: năng suất, quy mô vùng nguyên liệu, quản lý vùng nguyên liệu yếu, giá thành cao so với hàng nhập khẩu. Trong khi đó, yếu tố thời tiết thất thường và chính sách trong nước chưa thuận lợi tiếp tục là những thách thức trong thời gian tới.

Ước tính LNST năm 2010 tăng 30% so với 2009. Định giá mục tiêu: 43,000 đồng/cp. Khuyến nghị: MUA. Theo ước tính của chúng tôi, doanh thu và lợi nhuận sau thuế năm 2010 của LSS đạt khoảng 1,154 tỷ đồng và 213 tỷ đồng, tăng lần lượt 5% và 30% so với 2009. Với giá thị trường ngày 10/08/2010 là 32,500 đ/cp, P/E và P/B của cổ phiếu LSS cho năm 2010 lần lượt ở mức 4.6 lần và 1.4 lần.

Với một doanh nghiệp có tình hình tài chính tích cực, cùng với triển vọng khả quan trong những năm tới thì mức định giá này, theo chúng tôi, là hấp dẫn để mua vào. Giá mục tiêu trong 6 tháng theo ước tính của chúng tôi vào khoảng 43,000 đ/cp, tương ứng mức sinh lời 32%.

Trong 6 tháng đầu năm 2010, doanh thu của LSS tăng 12.5%, lợi nhuận sau thuế tăng gấp 2 lần so với cùng kỳ năm 2009. Dự phóng mức tăng trưởng doanh thu và lợi nhuận 6 tháng cuối năm 2010 của chúng tôi ở mức khá thận trọng hơn so với 6 tháng đầu năm.

Chúng tôi cho rằng giá đường trong 6 tháng cuối năm 2010 vẫn tiếp tục đà tăng, dù sẽ không đột biến như trong quý 1/2010. LSS sẽ tiếp tục được hưởng lợi về tăng trưởng doanh thu nhờ tính thời vụ và lượng hàng tồn kho còn khá lớn. Trong khi đó, doanh thu trong dịp Tết Âm lịch có thể sẽ được ghi nhận trong quý 1/2011.

Từ năm 2011, doanh thu của LSS sẽ tiếp tục tăng trưởng cùng với mức tăng trưởng ngành. Bên cạnh đó, các dự án đầu tư sẽ giúp cải thiện năng suất vùng nguyên liệu mía, những cải tiến kỹ thuật cho hoạt động sản xuất cồn có thể làm cho lợi nhuận của LSS có những bước tăng trưởng đáng kể.

TRIỂN VỌNG CỦA NGÀNH MÍA ĐƯỜNG NĂM 2010

Tiêu thụ ngành đường tiếp tục tăng trưởng. Tiêu thụ ngành đường cả trong công nghiệp chế biến và công nghiệp thực phẩm dự báo sẽ tiếp tục xu hướng tăng trưởng trong những năm tới. Theo ước tính của BMI, đến năm 2013 ngành công nghiệp thực phẩm của Việt Nam sẽ tăng trưởng khoảng 29%, trong đó ngành bánh kẹo tăng 28%, ngành thực phẩm đóng hộp tăng 37%. Với tốc độ tăng trưởng khá cao của các ngành công nghiệp chế biến liên quan có sử dụng đường, mức tăng trưởng kỳ vọng của ngành đường dự báo sẽ duy trì ở mức cao trong giai đoạn sắp tới.

Nhu cầu thế giới phục hồi trở lại sau khủng hoảng. Trong 2 năm vừa qua, khủng hoảng kinh tế toàn cầu đã làm giảm nhu cầu tiêu thụ đường ở nhiều nước. Với triển vọng kinh tế thế giới đang phục hồi, Tổ chức Đường Quốc tế (ISO) cho rằng nhu cầu đường sẽ hồi phục và tăng trưởng tốt trong vụ tới. Bên cạnh đó, mức tiêu thụ đường bình quân/đầu người trong nước đang có xu hướng tăng cao, trong khi lượng đường sản xuất chỉ cung ứng đủ khoảng 70-75%, nên tiềm năng từ thị trường nội địa vẫn còn rất lớn.

Giá đường có xu hướng tăng trở lại. Đầu quý 3/2010, giá đường thế giới tăng liên tục, đạt mức cao nhất trong 4 tháng do lo ngại nguồn cung đường từ Brazil bị gián đoạn. Thái Lan là nước xuất khẩu đường lớn thứ 2 thế giới, nhưng lần đầu tiên trong 30 năm qua phải nhập khẩu đường. Đồng thời, nhu cầu cuối năm thường có khuynh hướng tăng lên do nhu cầu phục vụ các dịp lễ, tết.

Năng suất mía và chất lượng thấp hơn so với thế giới. So với năng suất mía trung bình trên thế giới hiện khoảng 70 tấn mía/ha, năng suất mía của Việt Nam đang thấp hơn 16.3%, đạt khoảng 58.6 tấn/ha. Trong khi ở các nước láng giềng như Thái Lan và Trung Quốc mía đạt chất lượng khoảng 13 chữ đường thì chất lượng mía ở Việt Nam bình quân hiện thấp hơn 10 chữ đường.

Quy mô sản xuất nhỏ, năng suất chế biến thấp với chỉ 2,643 tấn mía cây/ngày. Quy mô tối thiểu để đạt hiệu quả về kinh tế của một nhà máy đường trên thế giới vào khoảng 6,000 – 7,000 tấn mía cây/ngày. Quy mô bình quân của các nhà máy đường Thái Lan vào khoảng 12,000 tấn mía cây/ngày, Úc là 10,000 tấn mía cây/ngày. Nhìn chung, ngành công nghiệp mía đường của Việt Nam hiện nay sẽ phải nổ lực nhiều mới đạt được quy mô hiệu quả.

Cạnh tranh nội bộ ngành thấp. Áp lực chủ yếu đến từ đường nhập khẩu. Với sự thiếu hụt nguồn cung trong nước và là một loại thực phẩm không thể thiếu, các doanh nghiệp trong ngành mía đường Việt Nam sẽ không phải đối mặt với áp lực cạnh tranh gay gắt như các ngành khác.

Tổng sản lượng các năm vừa qua đạt quanh mức 1 triệu tấn/năm, trong khi đó nhu cầu ước tính 1.3 - 1.4 triệu tấn. Điều mà các doanh nghiệp Việt Nam đang phải đối mặt là sự suy giảm diện tích trồng mía (hiện nay khoảng 300,000ha) và sự yếu kém về năng suất sản xuất, Việt Nam mới chỉ đạt 4-5 tấn/ha, trong khi đó tại Thái Lan là 7-8 tấn/ha, Brazil là 9-12 tấn/ha.

Tuy vậy, áp lực từ đường nhập khẩu là không hề nhỏ do các biện pháp bảo hộ như hạn ngạch, thuế quan ngày càng được dỡ bỏ. Bên cạnh đó, hiệu quả cao của ngành mía đường ở các nước láng giềng cũng khiến giá đường nhập khẩu trở nên rẻ hơn và được ưa chuộng hơn so với đường trong nước.

Chưa chủ động được vùng nguyên liệu. Điều này dẫn đến việc ngành công nghiệp mía đường trong nước luôn trong tình trạng thiếu hụt nguyên liệu nặng nề. Các nhà máy đang hoạt động ngày càng thấp dưới công suất thiết kế, ảnh hưởng lớn tới nguồn cung đường trong nước. Ngoài ra, vùng nguyên liệu mía liên tục bị thu hẹp trong các năm vừa qua. Lý do chính là rủi ro biến động giá và chi phí khá cao, và nông dân có khuynh hướng chuyển sang các loại cây trồng khác.

Phòng Nghiên cứu Vietstock

|