|

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Kinh tế Việt Nam Tháng 08/2010: Ổn định nhưng phục hồi khá chậm

(Vietstock) – Nhận định triển vọng kinh tế của Việt Nam trên cơ sở các số liệu vĩ mô vừa được công bố. Phân tích rủi ro, dự báo chính sách tiền tệ và các chỉ tiêu kinh tế vĩ mô cơ bản của năm 2010.

Kinh tế tháng 7/2010 tiếp tục thể hiện sự ổn định khá tích cực ở hầu hết các số liệu vĩ mô. Tuy nhiên, sự phục hồi kinh tế đang tỏ ra chậm chạp. Đáng chú ý, vấn đề tỷ giá trong thời gian qua vẫn còn khá căng thẳng và lãi suất chưa giảm như kỳ vọng.

Chúng tôi cho rằng kinh tế vĩ mô sẽ tích cực hơn trong những tháng tới, nhưng chưa có những cải thiện đáng kể. Nhiều rủi ro dài hạn chưa thể sớm được giải quyết và điều này sẽ tạo thách thức cho sự tăng trưởng trong tương lai.

TÓM TẮT NHẬN ĐỊNH

Chính sách tiền tệ và lãi suất: Thị trường tiền tệ tiếp tục có tín hiệu tích cực khi tăng trưởng huy động vốn đã cao hơn cho vay. Mặt bằng lãi suất dự báo tiếp tục được hạ thấp nhờ các biện pháp quyết liệt của NHNN, dù chỉ có thể giảm từ từ. Chúng tôi dự báo lãi suất có thể giảm xuống quanh mức 12% vào cuối quý 3. Tăng trưởng tín dụng có thể đạt 24-25% trong cả năm 2010. Tuy nhiên, tín dụng vào khu vực phi sản xuất như chứng khoán và bất động sản chưa thể tăng mạnh trong năm nay.

Tỷ giá USD/VND: Trong một vài tháng tới, chúng tôi cho rằng áp lực tỷ giá vẫn còn, dù không lớn như những năm trước. Để giảm bớt kỳ vọng của thị trường, NHNN có thể nới rộng thêm biên độ hoặc giảm giá nhẹ đồng nội tệ. Mô hình dự báo của chúng tôi cho thấy mức cân bằng tỷ giá vào cuối năm 2010 có thể sẽ ở quanh mức 19,300 - 19,350 VND/USD.

Lạm phát: CPI tháng 7 chỉ tăng 0.06%, đưa mức tăng lũy kế 7 tháng lên 4.84%, đây là mức tăng thấp nhất trong vòng 14 tháng qua. Sức ép tăng giá trong những tháng sắp tới có thể sẽ mạnh hơn. Mô hình dự báo của chúng tôi cho thấy CPI trong 3 tháng sắp tới sẽ tăng từ 0.2-0.5% và tăng xấp xỉ 1% vào 2 tháng cuối năm, cả năm 2010 tăng khoảng 7.6%.

Sản xuất công nghiệp và bán lẻ: Sản xuất công nghiệp tháng 7 chỉ tăng 12.5%, thấp hơn so với mức 13.5% của 7 tháng đầu năm. Thương mại bán lẻ tiếp tục duy trì được tốc độ tăng trưởng cao. Chúng tôi dự báo sản xuất công nghiệp sẽ tăng cao hơn trong nhưng tháng tới với mức hơn 14% mỗi tháng, thương mại bán lẻ khoảng 17-20%, sau khi loại yếu tố tăng giá.

Thương mại: Thâm hụt thương mại 7 tháng đầu năm 2010 đạt 7.43 tỷ USD, gần gấp đôi so với cùng kỳ. Dự báo trong những tháng sắp tới, thâm hụt thương mại tiếp tục duy trì khoảng 1-1.2 tỷ USD/tháng, và tổng thâm hụt thương mại cả năm 2010 vào khoảng 14-15 tỷ USD. Thâm hụt thương mại cao đang gây sức ép mạnh đối với sự ổn định của nền kinh tế.

Vốn đầu tư trực tiếp nước ngoài (FDI): Trong 7 tháng đầu năm FDI đăng ký giảm mạnh, FDI giải ngân chỉ tăng nhẹ. Điều này cho thấy Việt Nam không duy trì được tính hấp dẫn đối với dòng vốn này. Sự dịch chuyển khá tích cực là tỷ lệ đăng ký FDI vào bất động sản giảm, trong khi đã gia tăng ở các khu vực khác. Dự báo FDI đăng ký cả năm 2010 đạt khoảng 15-17 tỷ USD, FDI giải ngân khoảng 11 tỷ USD.

NỘI DUNG CHI TIẾT

1. Dự báo lãi suất cho vay giảm xuống quanh 12% vào cuối quý 3, khi chính sách tiền tệ được mở rộng

So với những tháng đầu năm, lãi suất hiện nay trên thị trường đã giảm khá mạnh. Tuy vậy, lãi suất nhìn chung vẫn còn đang ở mức cao so với khả năng hấp thụ của nền kinh tế. Lãi suất huy động phổ biến vẫn trên mức 11%, lãi suất cho vay dao động quanh mức13-15%.

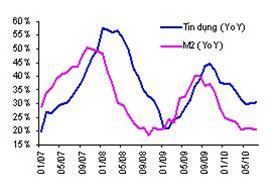

Tính đến hết tháng 7/2010, tăng trưởng tín dụng cho vay đạt 12.97%, tăng trưởng huy động đạt 16.3%, cung tiền M2 tăng 12.96% so với đầu năm 2010. Như vậy, dù mức tăng trưởng này được xem khá thấp nhưng đang dần được cải thiện trong thời gian gần đây. Tăng trưởng tín dụng tháng 6 đạt 2.75% và tháng 7 là 2.5%

Đã xuất hiện nhiều thông điệp mạnh mẽ hơn cho thấy Ngân hàng Nhà nước (NHNN) sẽ tích cực hơn trong việc cung tiền ra thị trường để hạ lãi suất và giải quyết vấn đề thanh khoản cho hệ thống ngân hàng. Các biện pháp của NHNN bao gồm tăng cường tái cấp vốn cho các ngân hàng thương mại (NHTM), cung ứng tiền nhiều hơn qua thị trường mở. Cụ thể chỉ mới đây NHNN tái cấp vốn cho Agribank 30 nghìn tỷ và Eximbank hơn 10 nghìn tỷ vốn giá rẻ để cho vay đối với khu vực nông nghiệp và xuất khẩu. Ngoài ra, tháng 7 vừa qua lượng tiền bơm ròng qua thị trường mở cũng đã hơn 11 tỷ đồng.

|

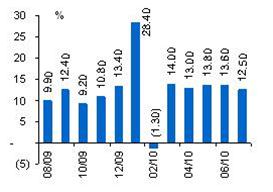

Tăng trưởng tín dụng và cung tiền M2 |

Tăng trưởng tín dụng theo tháng |

|

|

|

|

Nguồn: NHNN và Vietstock |

Nguồn: NHNN và Vietstock |

Nhận định: Một tín hiệu khá tích cực đối với thị trường tiền tệ là tăng trưởng huy động đã cao hơn cho vay. Tuy vậy, điều này không có nghĩa là tăng trưởng tín dụng sẽ diễn ra mạnh mẽ hơn trong thời gian tới. Thực tế, tăng trưởng tín dụng và cung tiền trong thời gian qua không phải thấp, khi so sánh với mức tăng của các nền kinh tế khác và với tăng trưởng kinh tế Việt Nam. Như vậy, tình trạng lãi suất cao còn xuất phát từ nhiều yếu tố khác trong nền kinh tế.

Chúng tôi cho rằng lãi suất tiếp tục có những chuyển biến tích cực trong thời gian tới nhờ các biện pháp quyết liệt của NHNN. Tuy nhiên, lãi suất chỉ có thể giảm một cách khá chậm do vẫn còn quá nhiều rào cản và NHNN cũng phải thận trọng trong việc cung tiền ra thị trường. Lãi suất có khả năng giảm xuống quanh mức 12% vào cuối quý 3 nếu NHNN tiếp tục duy trì các chính sách nới tiền tệ nới lỏng.

Tăng trưởng tín dụng có thể đạt 24-25% trong cả năm 2010. Tuy nhiên, tín dụng được ưu tiên cho khu vực nông nghiệp, xuất khẩu, và tín dụng vào khu vực phi sản xuất như chứng khoán và bất động sản chưa thể tăng mạnh trong năm nay.

2. Tỷ giá vẫn chịu sức ép và chủ động giảm giá VND có thể cần thiết. Mô hình của chúng tôi cho thấy mức cân bằng tỷ giá vào cuối năm 2010 có thể ở quanh mức 19,300 - 19,350 VND/USD

Trong hơn 2 tháng qua áp lực tỷ giá trên thị trường khá mạnh, trong đó tỷ giá trên thị trường tự do đã vượt tỷ giá trần 0.35-0.5%. Tỷ giá mua và bán niêm yết tại các ngân hàng gần ở mức trần 19,100 VND/USD. Sức ép tiền đồng mất giá xuất hiện đã hơn 2 tháng nhưng NHNN vẫn chưa điều chỉnh tỷ giá tham chiếu.

Như chúng tôi đã đề cập trong báo cáo trước đây, sức ép tỷ giá trên thị trường hiện nay xuất phát từ một số nguyên nhân như thâm hụt thương mại cao, áp lực từ tín dụng bằng ngoại tệ, áp lực từ lạm phát và tâm lý kỳ vọng của người dân.

|

Biến động tỷ giá USD/VND trong 3 tháng gần nhất |

|

Nguồn: Google.finance | |

Nhận định: Tỷ giá USD/VND ở mức 19,100-19,300 có thể là mức cân bằng của thị trường tại thời điểm hiện nay. Trong một vài tháng tới, chúng tôi cho rằng áp lực tỷ giá vẫn còn. Năm 2010, dù cán cân thanh toán của Việt Nam không bị thâm hụt nhưng tỷ giá khó có thể giảm về mức như trước khi có đợt căng thẳng vừa qua.

Để giảm bớt kỳ vọng của thị trường, NHNN có thể nới rộng thêm biên độ hoặc giảm giá nhẹ đồng nội tệ. Mô hình của chúng tôi cho thấy mức cân bằng tỷ giá vào cuối năm 2010 có thể sẽ ở quanh mức 19,300 - 19,350 VND/USD.

Chúng tôi tin rằng áp lực tỷ giá trong năm 2010 không không lớn như năm 2009 và khả năng phá giá mạnh của VND là không nhiều. Cán cân thanh toán năm 2010 dư kiến sẽ thặng dư. Các dòng tiền từ FDI, FPI, kiều hối và vay nợ đủ bù đắp cho thâm hụt tài khoản vãng lai.

Trong 7 tháng đầu năm 2010, FDI giải ngân đạt 6.4 tỷ USD, kiều hối đạt 3.9 tỷ USD tăng 24.6% so với cùng kỳ, FPI ròng đạt hơn 300 triệu USD. Ngoài ra, cán cân thanh toán của Việt Nam còn được bù đắp từ nguồn vốn ODA và vay thương mại. Chúng tôi chưa nhận thấy tín hiệu tiêu cực từ những dòng vốn này trong các tháng cuối năm 2010.

3. Lạm phát tăng chậm lại và dự báo sẽ dưới 8% trong năm 2010

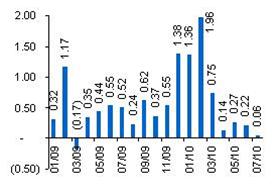

Chỉ số giá tiêu dùng tháng 7/2010 tăng thấp nhất trong vòng 16 tháng qua. Ngoài tính chu kỳ, việc CPI tăng thấp còn do những yếu tố kinh tế vĩ mô khác như tín dụng bị co hẹp và giá cả hàng hóa giảm tác động.

Chỉ số giá tiêu dùng (CPI) tháng 7/2010 chỉ tăng 0.06%, thấp hơn mức 0.22% của tháng 6 và là mức tăng thấp nhất kể từ tháng 4/2009. CPI tháng 7 đã tăng 4.84% so với đầu năm và tăng 8.67% so với cùng kỳ năm trước.

Tháng 7 chứng khiến sự sụt giảm nhẹ giá các mặt hàng đã tăng mạnh trong thời gian trước. Giao thông giảm 0.94%, nhà ở và vật liệu xây dựng giảm 0.47%, lương thực giảm 0.07%. Những mặt hàng tăng mạnh nhất trong tháng 7 là thực phẩm tăng 0.5%, thiết bị đồ dùng gia đình tăng 0.39%.

Tốc độ tăng của CPI theo tháng (MoM) trong tháng 7 vừa qua là mức thấp nhất so với cùng kỳ của 7 năm trở lại đây. Dù vậy, nếu tính theo năm (YoY) thì đây vẫn là tháng có mức tăng cao thứ 3 kể từ năm 1993 đến nay.

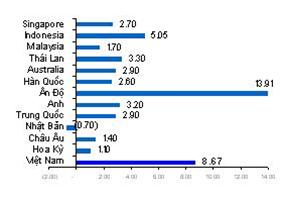

Cần để ý thêm rằng, nếu so sánh CPI hiện tại của Việt Nam với các nước trong khu vực chúng ta sẽ thấy mức tăng của Việt Nam đang khá cao, vượt xa phần lớn các nền kinh tế khác trên thế giới.

|

Mức tăng CPI theo tháng |

CPI Việt Nam so với một số nền kinh tế khác |

|

|

|

|

Nguồn: TCTK |

Nguồn: TCTK và Tradingeconomics | |

Nhận định: Chúng tôi cho rằng sức ép về lạm phát trong những tháng sắp tới là không quá lớn. Tuy nhiên, sức ép về lạm phát sẽ tăng dần do sự phục hồi của giá cả hàng hóa trên thế giới và tăng trưởng tín dụng sẽ nhanh hơn. Mô hình dự báo của chúng tôi cho thấy CPI cả năm tăng khoảng 7.6%. Đây là mức vừa phải và có thể chấp nhận được trong bối cảnh hiện tại của nền kinh tế Việt Nam. Tuy nhiên, chúng tôi đánh giá đây là mức rất cao và có thể tạo ra nhiều rủi ro hệ thống nếu kéo dài.

4. Sản xuất công nghiệp đang chững lại, đặc biệt là ở khu vực nhà nước. Tốc độ tăng trưởng bán lẻ tiếp tục duy trì

Sản xuất công nghiệp trong tháng 7/2010 chỉ tăng được 12.3%, thấp hơn khá nhiều so với mức tăng 13.5% của trung bình 7 tháng đầu năm. Phân theo khu vực, khu vực nhà nước chỉ tăng 6.3%, thấp hơn khu vực kinh tế ngoài nhà nước (12.4%) và khu vực có vốn đầu tư nước ngoài (15.8%).

Một số sản phẩm tăng khá mạnh như khí hóa lỏng tăng 100.4%, sữa bột tăng 35%; lốp ô tô, máy kéo tăng 24%; xe tải, xe khách tăng hơn 23%; giày dép tăng 21%. Trong khi đó, khai thác dầu thô giảm 14.5%, đường kính giảm gần 10%, thép tròn giảm 0.2%.

Giá trị bán lẻ trong tháng 7/2010 ước đạt 129 nghìn tỷ đồng, tăng 36.3% so với cùng kỳ năm trước. Tính trong 7 tháng đầu năm, giá trị bán lẻ đạt 877.5 nghìn tỷ đồng và tăng 36.3%. Nếu loại bỏ yếu tố lạm phát, hoạt động bán lẻ vẫn hơn 26% so với cùng kỳ.

|

Tăng trưởng SXCN theo tháng |

Giá trị và tăng trưởng ngành bán lẻ |

|

|

|

|

Nguồn: TCTK |

Nguồn: TCTK | |

Nhận định: Tăng sản xuất công nghiệp đã chậm lại trong tháng 7. Thêm vào đó, số liệu hàng tồn kho tăng cho thấy tiêu thụ trong nước vẫn đang ở mức khá thấp.

Tuy vậy, chúng tôi vẫn cho rằng sản xuất công nghiệp vẫn được duy trì được tăng trưởng trên 14% trong nhưng tháng sắp tới. Nguyên nhân ngoài yếu tố tính chu kỳ, thì tiêu thụ trong nước và thế giới đang có dấu hiệu phục hồi. Dự báo tăng trưởng sản xuất công nghiệp 2010 vào khoảng 14%.

Giá trị bán lẻ vẫn duy trì được tốc độ tăng cao và khá đều đặn trong những tháng vừa qua. Điều này cho thấy dù gặp nhiều khó khăn nhưng bán lẻ vẫn có được tốt độ tăng trưởng khá tốt. Chúng tôi dự báo tốc độ tăng trưởng bán lẻ tiếp tục được duy trì trong những tháng sắp tới, ở mức 17-20%.

5. Nhập siêu vẫn ở mức cao. Thâm hụt thương mại 7 tháng đầu năm 2010 đạt 7.43 tỷ USD, gần gấp đôi so với cùng kỳ

Xuất khẩu giảm do không còn xuất khẩu vàng. Xuất khẩu tháng 7 đạt 5.8 tỷ USD, giảm hơn 0.5 tỷ USD so với tháng 6, nhưng tăng 22.5% so với cùng kỳ năm trước. Sự sút giảm trong kim ngạch xuất khẩu tháng 7 là do xuất khẩu vàng không còn trong tháng này.

Tính chung 7 tháng đầu năm, xuất khẩu đạt 38.26 tỷ USD, tăng 17.5% so với cùng kỳ 2009. Mức tăng cao này chủ yếu đến từ khu vực có vốn đầu tư nước ngoài, tăng 26.7%, khu vực trong nước chỉ tăng 8.3%. Những mặt hàng hàng có kim ngạch xuất khẩu lớn như: dệt may, giày dép, đồ gỗ, thủy sản, cao su có mức tăng trưởng khá. Trong khi đó, xuất khẩu dầu thô giảm 44.8% về lượng và 18.9% về giá trị.

|

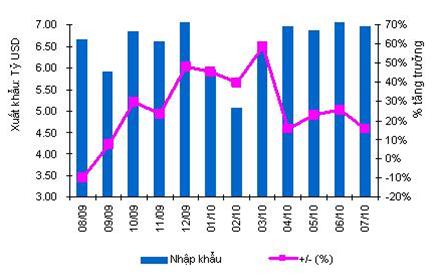

Giá trị và tăng trưởng xuất khẩu trong những tháng gần đây |

|

Nguồn: TCTK | |

Nhập khẩu vẫn đứng ở mức cao. Tháng 7 kim ngạch nhập khẩu đạt 6.95 tỷ USD, giảm hơn 0.1 tỷ USD so với tháng 6, nhưng tăng 15.56% so với cùng kỳ năm trước. Trong những tháng gần đây kim ngạch nhập khẩu luôn duy trì khá cao và ổn định quanh mức khoảng 7 tỷ USD/tháng. Điều này cho thấy nhu cầu nhập khẩu trong nước đang ổn định.

Tính gộp 7 tháng đầu năm, tổng kim ngạch nhập khẩu đạt 45.7 tỷ USD, tăng 25.5% so với cùng kỳ năm trước. Nhập khẩu của khu vực có vốn đầu tư nước ngoài chiếm khoảng 43% và tăng trưởng 46%. Các mặt hàng có kim ngạch nhập khẩu lớn và tăng mạnh như nguyên liệu vải, chất dẻo, kim loại, đồ điện tử. Các mặt hàng kim ngạch giảm như phân bón, ô tô nguyên chiếc.

|

Giá trị và tăng trưởng nhập khẩu trong những tháng gần đây |

|

Nguồn: TCTK | |

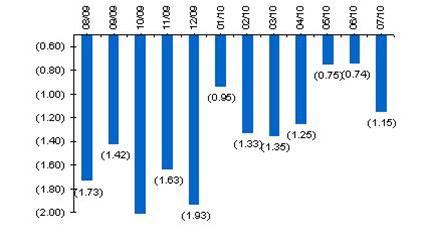

Thâm hụt thương mại 7 tháng đầu năm 2010 đạt 7.43 tỷ USD, gần gấp đôi so với cùng kỳ. Với việc xuất khẩu tháng 7 giảm do không còn xuất khẩu vàng, thâm hụt thương mại tháng 7 lên tới 1.15 tỷ USD. Tính trong 7 tháng, thâm hụt thương mại đã lên tới 7.43 tỷ USD, tăng gần gấp đôi so với cùng kỳ năm 2009. Tính lũy kế 12 tháng gần nhất, thâm hụt thương mại đã lên tới 16.24 tỷ USD.

Thâm hụt thương mại tăng mạnh trong trong thời gian qua là do nhu cầu nhập khẩu nguyên vật liệu tăng mạnh, đặc biệt từ khu vực có vốn đầu tư nước ngoài, tăng 46%. Ngoài ra, việc tăng giá của nguyên liệu và hàng hóa cũng là nguyên nhân khiến cho nhập khẩu tăng mạnh.

|

Thâm hụt thương mại của Việt Nam theo tháng |

|

Nguồn: TCTK | |

Nhận định: Chúng tôi cho rằng kim ngạch xuất khẩu trong những tháng tới sẽ được cải thiện do kinh tế thế giới đã có những chuyển biến tích cực. Mặc dù vậy, chúng tôi không kỳ vọng có một sự tăng lên đột biến nào từ hoạt động xuất khẩu. Kim ngạch xuất khẩu mỗi tháng sẽ dao động quanh mức 5.8-6.2 tỷ USD. Xuất khẩu cả năm dự báo đạt khoảng 66 tỷ USD, tăng 17% so với năm 2009.

Kim ngạch nhập khẩu luôn ở mức cao đe dọa đến sự mất cân đối của nền kinh tế. Tuy nhiên, ở một góc nhìn tích cực chúng ta thấy nhập khẩu tăng là tín hiệu tốt cho nền kinh tế và là dấu hiệu của hoạt động sản xuất đang vào giai đoạn hồi phục trở lại. Chúng tôi dự báo kim ngạch nhập khẩu trong những tháng tới vẫn duy trì quanh mức 7 tỷ USD/tháng. Tổng kim ngạch nhập khẩu cả năm có thể đạt khoảng 80 tỷ USD, tăng 16.8% so với năm 2009.

Chúng tôi dự báo trong những tháng sắp tới, thâm hụt thương mại tiếp tục duy trì khoảng 1-1.2 tỷ USD/tháng, và tổng thâm hụt thương mại cả năm 2010 vào khoảng 14-15 tỷ USD.

Thâm hụt thương mại cao đang gây sức ép mạnh đối với sự ổn định của nền kinh tế. Nguyên nhân sâu xa xuất phát từ cơ cấu của nền kinh tế và chính sách phát triển. Thực tế chênh lệch lớn giữa tiết kiệm và đầu tư buộc Việt Nam phải nhập khẩu vốn, và tất yếu nhập siêu sẽ phát sinh.

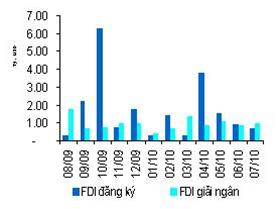

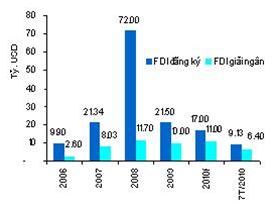

6. Vốn FDI giải ngân tăng chậm dần, trong khi vốn đăng ký giảm mạnh. Dấu hiệu tích cực là vốn vào lĩnh vực bất động sản giảm, trong khi đã gia tăng ở các khu vực khác

Tháng 7/2010, vốn FDI đăng ký đạt khoảng 700 triệu USD, nâng tổng số vốn cam kết 7 tháng đầu năm lên mức 9.13 tỷ USD, giảm 31.8% so với cùng kỳ năm trước. Con số này còn cách khá xa mục tiêu thu hút vốn FDI năm 2010 ở mức khoảng 22-25 tỷ USD. Vốn giải ngân FDI trong 7 tháng đạt 6.4 tỷ USD, tăng 1.6% so với cùng kỳ năm trước.

Vốn FDI giải ngân đã đóng góp một phần rất quan trọng trong cơ cấu vốn đầu tư của nền kinh tế. Ngoài ra, đây cũng là dòng ngoại tệ chính để bù đắp thâm hụt cán cân tài khoản vãng lai trong những tháng vừa qua.

Những tháng đầu năm 2010, doanh nghiệp FDI đóng góp kim ngạch xuất khẩu 17.67 tỷ USD (không kể dầu thô 3 tỷ USD), tăng 40.1% và chiếm 46% kim ngạch xuất khẩu. Nhập khẩu của những doanh nghiệp khu vực trong 7 tháng đạt 19.45 tỷ USD, tăng 46.4% với cùng kỳ và chiếm 42% kim ngạch nhập khẩu.

|

FDI đăng ký và giải ngân theo tháng |

FDI qua từng năm |

|

|

|

|

Nguồn: TCTK |

Nguồn: TCTK và Vietstock dự báo |

Nhận định: Dòng vốn FDI đăng ký giảm khá mạnh cho thấy tiềm năng thu hút vốn FDI Việt Nam đang giảm dần. Trong 3 năm gần đây Việt Nam thu hút những dự án hàng tỷ USD nhưng hiệu quả thực sự chưa cao. Do vậy, vấn đề quan trọng nhất hiện nay đối với Việt Nam là chất lượng của những dự án FDI thay vì khối lượng. Sự dịch chuyển khá tích cực của vốn FDI trong thời gian qua là tỷ lệ đăng ký vào bất động sản giảm, trong khi đã gia tăng ở các khu vực khác.

Chúng tôi dự báo FDI đăng ký cả năm 2010 đạt khoảng 15-17 tỷ USD, FDI giải ngân khoảng 11 tỷ USD. Đây là một mức khá tích cực và phù hợp với nền kinh tế Việt Nam hiện tại.

Hồ Bá Tình, Trưởng nhóm Vĩ mô và Thị trường

|