|

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

TSC: Bình luận kết quả kinh doanh Quý 2 và năm 2010

CTCP Vật tư Kỹ thuật Nông nghiệp Cần Thơ

Mã chứng khoán HOSE: TSC. Ngành: Thương mại. Khuyến nghị: BÁN

(Vietstock) – Bình luận kết quả kinh doanh quý 2/2010, đánh giá triển vọng trong năm 2010 và khuyến nghị đầu tư đối với cổ phiếu.

*Tải báo cáo CTCP Vật tư Kỹ thuật Nông nghiệp Cần Thơ

QUAN ĐIỂM ĐẦU TƯ

Giá cổ phiếu TSC đã sụt giảm khá mạnh từ khi công bố kết quả kinh doanh lỗ gần 73 tỷ đồng trong quý 2/2010. Chúng tôi tiếp tục khuyến nghị BÁN đối với những nhà đầu tư đang nắm giữ cổ phiếu này.

Chúng tôi cho rằng lợi thế cạnh tranh của TSC là không rõ ràng và rủi ro trong kinh doanh ở mức độ rất cao. Thông tin mới nhất cũng cho thấy, dù đà giảm giá phân bón đã có dấu hiệu ngừng lại, nhưng hoạt động kinh doanh tháng 07/2010 vẫn chưa có cải thiện đáng kể.

Trong thời gian tới, chúng ta sẽ theo dõi tình hình tiêu thụ và diễn biến giá phân bón để đánh giá kết quả kinh doanh của TSC và cân nhắc mua trở lại cổ phiếu này. Điều này sẽ lệ thuộc vào:

(1) Diễn biến thời tiết cho vụ mùa nông nghiệp ở Đồng bằng sông Cửu Long và Tây Nguyên, hai thị trường chủ yếu của TSC.

(2) Diễn biến của giá phân bón, đặc biệt là urea, bao gồm cả động thái bình ổn giá thị trường của Đạm Phú Mỹ. Ngoài tác động đến doanh thu, việc giá phân bón tăng có thể giúp TSC không trích thêm dự phòng giảm giá hàng tồn kho và có thể được hoàn nhập các khoản dự phòng đã trích trong quý 1 và 2/2010.

(3) Biến động của lãi suất, vốn sẽ ảnh hưởng đến chi phí lãi vay, với thực tế TSC cần nguồn vốn lưu động rất lớn cho hoạt động thương mại.

(4) Biến động tỷ giá, do TSC chủ yếu hoạt động kinh doanh nhập khẩu phân bón.

BÌNH LUẬN KẾT QUẢ KINH DOANH QUÝ 2/2010

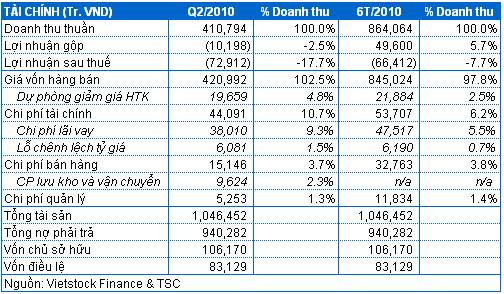

Lỗ gần 73 tỷ đồng trong quý 2. Lũy kế 6 tháng đầu năm 2010 lỗ 66.4 tỷ đồng. Doanh thu từ hoạt động kinh doanh phân bón nhập khẩu chiếm 90% tổng doanh thu của TSC. Tình hình kinh doanh phân bón không thuận lợi, giá phân bón liên tục giảm, chi phí lãi vay, chi phí lưu kho lớn cùng với lỗ tỷ giá đã khiến TSC phát sinh khoản lỗ 73 tỷ đồng trong quý 2/2010.

Lũy kế 6 tháng đầu năm 2010, doanh thu của TSC đạt 864 tỷ đồng, giảm 34% so với cùng kỳ năm 2009 và chỉ hoàn thành 35% so với kế hoạch năm 2010. Lũy kế 6 tháng đầu năm, TSC phát sinh lỗ 66.4 tỷ đồng. Như vậy, TSC sẽ gặp nhiều khó khăn trong việc bù lỗ lũy kế và hoàn thành kế hoạch lợi nhuận 30 tỷ đồng cho năm 2010.

Giá phân bón giảm mạnh do thời tiết không thuận lợi cho nông nghiệp và cạnh tranh ngành ở mức cao. Hạn hán kéo dài, nước mặn xâm nhập sâu vào Đồng bằng sông Cửu Long và thời tiết không thuận lợi ở Tây Nguyên đã gây ảnh hướng lớn đến sản xuất nông nghiệp tại hai thị trường chính của TSC. Điều này khiến cho sản lượng phân bón tiêu thụ trong quý 2/2010 sụt giảm mạnh và tác động tiêu cực đến hoạt động kinh doanh của TSC.

Bên cạnh đó, thị trường kinh doanh phân bón vẫn đang chịu áp lực cạnh tranh cao và TSC đã buộc phải giảm giá bán để giải phóng hàng tồn kho. Việc giảm giá bán đã gây ra tác động kép làm doanh thu của TSC trong quý 2/2010 giảm mạnh đến 36% so với cùng kỳ năm 2009.

Chi phí lãi vay là thách thức lớn, do không còn hưởng ưu đãi lãi suất. Với đặc trưng của công ty thương mại, TSC đã sử dụng nguồn vay ngắn hạn ở mức cao để bổ sung vốn lưu động. Chi phí lãi vay trong quý 2/2010 đạt đến mức 38 tỷ đồng, tăng 327% so với cùng kỳ năm 2009. Chúng tôi hiểu rằng chi phí lãi vay tăng cao do TSC không còn được hưởng ưu đãi hỗ trợ lãi suất như năm 2009.

Tổng nợ vay ngắn hạn tại 30/06/2010 là 866 tỷ đồng. Áp lực hoàn trả nợ vay và lãi suất tiếp tục là thách thức không nhỏ của TSC trong thời gian tới.

Chi phí vận chuyển và lưu kho phân bón tạo áp lực đáng kể. Tình hình kinh doanh không thuận lợi đã đẩy giá trị hàng tồn kho tại ngày 30/06/2010 lên mức 626 tỷ đồng, tăng tới 110% so với thời điểm đầu năm. Hiện tại, TSC phải thuê kho để lưu trữ với chi phí lưu kho và vận chuyển bốc xếp phân bón trong quý 2 lên 9.6 tỷ đồng. Đây là khoản chi phí lớn mà TSC phải đối mặt nếu tình hình tiêu thụ tiếp tục không được cải thiện.

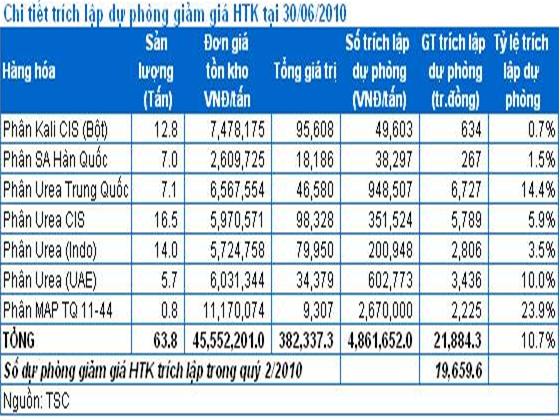

Đã trích lập 21.88 tỷ đồng dự phòng giảm giá hàng tồn kho. Tổng giá trị hàng tồn kho tại 30/06/2010 là 626 tỷ đồng. Trong đó, TSC đã trích lập dự phòng do giá hiện tại thấp hơn giá nhập kho cho 63.8 tấn phân bón các loại, có giá trị hàng tồn kho tương đương 382 tỷ đồng. Tổng chi phí dự phòng trích trong quý 2 là 19.7 tỷ đồng, chiếm 3.14% tổng giá trị hàng tồn kho. Đây chính là nguyên nhân làm cho lợi nhuận gộp âm 10.2 tỷ đồng, khiến khoản lỗ quý 2 tăng đột biến.

Tổng chi phí dự phòng giảm giá hàng tồn kho đã trích cho 6 tháng đầu năm 2010 đạt 21.88 tỷ đồng.

Chúng tôi cho rằng việc TSC mạnh tay trích lập dự phòng giảm giá hàng tồn kho có thể hãm đà sụt giảm lợi nhuận trong thời gian tới. Hiện nay, giá phân bón trên thị trường đã có dấu hiệu ngưng đà giảm. Trong trường hợp thị trường diễn biến tích cực và giá phân bón tăng trở lại, TSC sẽ có cơ hội hoàn nhập các khoản dự phòng này.

Lỗ 6 tỷ đồng do chênh lệch tỷ giá. TSC hoạt động trong lĩnh vực nhập khẩu phân bón nên tỷ giá USD/VND tăng trong quý 2/2010 cũng đã tác động mạnh đến kết quả lợi nhuận của công ty, với khoản lỗ tỷ giá thực hiện hơn 6 tỷ đồng.

TRIỂN VỌNG NĂM 2010 VÀ NHỮNG NĂM TIẾP THEO

Hoạt động kinh doanh phân bón sẽ ngày càng khó khăn. Nguồn cung phân bón sản xuất trong nước đang dần đáp ứng đủ nhu cầu. Theo dự kiến, nhà máy Đạm Cà Mau sẽ hoạt động từ đầu năm 2012 và Việt Nam sẽ phải bắt đầu xuất khẩu phân bón do nguồn cung thị trường nội địa dư thừa. Chúng tôi hiểu rằng TSC đang cố gắng đa dạng hóa hoạt động kinh doanh để tránh bị phụ thuộc quá mức vào hoạt động kinh doanh phân bón nhập khẩu như hiện nay.

Kinh doanh thuốc bảo vệ thực vật dự kiến tạo thu nhập từ 2011. TSC đã góp 25 tỷ đồng để đầu tư nhà máy sản xuất thuốc bảo vệ thực vật. Dự kiến nhà máy sẽ đi vào hoạt động từ 2011 và sẽ dần bù đắp mảng kinh doanh phân bón đang dần sụt giảm.

Kinh doanh gạo và nông sản đóng góp chưa đến 10% trong doanh thu và lợi nhuận. Hoạt động này hiện chiếm tỷ trọng nhỏ trong cơ cấu doanh thu, lợi nhuận và chưa thể tạo nên đột biến cho TSC trong 6 tháng cuối năm cũng như trong những năm sắp tới.

HĐKD 6 tháng cuối năm 2010 có thể được cải thiện, nhưng khó bù đắp được khoản lỗ. Vụ mùa hè thu đã bắt đầu từ tháng 7, nhưng tình hình kinh doanh của TSC vẫn chưa được cải thiện đáng kể.

Một dấu hiệu tích cực là xu hướng giá phân bón liên tục sụt giảm trong quý 2/2010 đã có dấu hiệu ngừng. Với lượng phân bón tồn kho lớn và đã được trích lập dự phòng, nhiều khả năng kết quả kinh doanh trong 6 tháng cuối năm 2010 của TSC sẽ được cải thiện đáng kể.

Tuy vậy, hoạt động kinh doanh phân bón của TSC vẫn đang phụ thuộc khá nhiều vào các nhân tố khách quan (thời tiết, nhu cầu thị trường,…). Chúng tôi vẫn chưa thấy triển vọng rõ ràng do lợi thế cạnh tranh của TSC là không nổi trội. Vì vậy, khả năng bù đắp được khoản lỗ 66.4 tỷ đồng trong 6 tháng đầu năm sẽ gặp nhiều thách thức.

Khả năng ghi nhận lợi nhuận từ chuyển nhượng đất. TSC đang xem xét việc bán lô đất tại sân bay Trà Nóc – Cần Thơ (6,130 m2) và Châu Thành – Hậu Giang (54,514 m2) trong quý 3/2010. Nếu việc chuyển nhượng đất thành công, lợi nhuận ghi nhận vào kết quả kinh doanh sẽ khoảng 10 tỷ đồng.

NHỮNG TÍN HIỆU GÌ CHO THẤY KQKD 6 THÁNG CUỐI NĂM 2010 CẢI THIỆN?

Như đã trình bày ở trên, nhu cầu tiêu thụ và giá phân bón liên tục sụt giảm khiến doanh thu tụt dốc và lượng hàng tồn kho tăng lên đáng kể. Yếu tố này gián tiếp đẩy chi phí lãi vay, chi phí lưu kho tăng mạnh. Đây là những nguyên nhân chính khiến TSC phát sinh khoản lỗ 73 tỷ đồng trong quý 2/2010.

Điểm tích cực là đà sụt giảm của giá phân bón đang có dấu hiệu ngừng lại và TSC đã trích dự phóng giảm giá hàng tồn kho đến ngày 30/06/2010. Rất có thể kết quả kinh doanh những tháng còn lại của TSC sẽ được cải thiện, dù rất khó để bù đắp các khoản lỗ.

Tuy vậy, chúng tôi cho rằng lợi thế cạnh tranh của TSC là không rõ ràng và rủi ro trong kinh doanh ở mức độ rất cao.

Trong thời gian tới, chúng ta sẽ theo dõi tình hình tiêu thụ và diễn biến giá phân bón để đánh giá kết quả kinh doanh của TSC. Điều này sẽ lệ thuộc vào:

(1) Diễn biến thời tiết cho vụ mùa nông nghiệp ở Đồng bằng sông Cửu Long và Tây Nguyên, hai thị trường chủ yếu của TSC.

(2) Diễn biến của giá phân bón, đặc biệt là urea, bao gồm cả động thái bình ổn giá thị trường của Đạm Phú Mỹ. Ngoài tác động đến doanh thu, việc giá phân bón tăng có thể giúp TSC không trích thêm dự phòng giảm giá hàng tồn kho và có thể được hoàn nhập các khoản dự phòng đã trích trong quý 1 và 2/2010.

(3) Biến động của lãi suất, vốn sẽ ảnh hưởng đến chi phí lãi vay, với thực tế TSC cần nguồn vốn lưu động rất lớn cho hoạt động thương mại.

(4) Biến động tỷ giá, do TSC chủ yếu hoạt động kinh doanh nhập khẩu phân bón.

Phòng Nghiên cứu Vietstock

|