|

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Kỳ vọng gì vào chính sách tiền tệ cuối năm 2010 ?

(Vietstock) – Ngân hàng Nhà nước vừa công bố các định hướng điều hành chính sách tiền tệ cho những tháng còn lại của năm 2010. Liệu thị trường tiền tệ sẽ chuyển biến theo hướng nào trong thời gian tới, và chúng ta có thể kỳ vọng gì đối với dòng tiền vào TTCK?

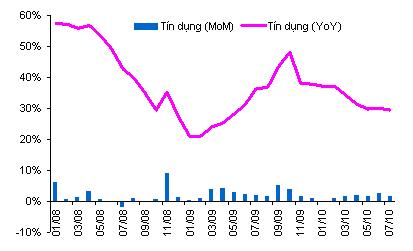

Tín dụng đang tăng trưởng cao hay thấp?

Tín dụng trong 6 tháng đầu năm 2010 tăng 10.5% so với đầu năm và tăng hơn 30% nếu so với cùng kỳ năm trước. Tăng trưởng cung tiền (M2) cũng đang ở mức khoảng 20% so với cùng kỳ năm 2009.

Điều đáng lưu ý là tăng trưởng tín dụng trong những tháng vừa qua chủ yếu là từ dư nợ bằng ngoại tệ, trong khi tín dụng bằng VND chỉ tăng 4.5%. Do vậy, mức tăng trưởng tín dụng đó không được xem là bền vững.

|

Tăng trưởng tín dụng của Việt Nam |

|

Nguồn: NHNN và Vietstock | |

Tăng trưởng tín dụng 6 tháng đầu năm 2010 đạt 10.5% được xem là khá thấp so với mục tiêu 25% của năm nay và so với cùng kỳ những năm trước đó. Tuy vậy, con số này không phải là mức thấp nếu so sánh với tăng trưởng tín dụng của các nước có cùng điều kiện như Việt Nam. Tăng trưởng tín dụng và cung tiền hàng năm của Trung Quốc chỉ vào khoảng 17-20%, nhưng kinh tế nước này vẫn đạt được mức tăng trưởng xấp xỉ 2 con số. Tương tự, các nước như Thái Lan, Indonesia, Malaysia, Đài Loan... cũng có mức tăng trưởng tín dụng không cao, chỉ từ 10 - 15%/năm.

Hiện tại, kinh tế Việt Nam chủ yếu phát triển theo chiều rộng. Tăng trưởng chủ yếu dựa vào dòng vốn đầu tư nên nền kinh tế luôn đòi hỏi mở rộng tín dụng. Không những vậy, chất lượng đầu tư của Việt Nam cũng đang ở mức rất thấp. Hệ số ICOR trong 3 năm gần đây lên đến 6-8 lần. Đầu tư trong nền kinh tế 6 tháng đầu 2010 lên đến 46% GDP nhưng tốc độ tăng trưởng chỉ đạt 6.16%.

Lãi suất dự báo chỉ có thể giảm đáng kể từ cuối quý 3/2010

Việc lãi suất cho vay vẫn còn khá cao đã gây sức ép lên nền kinh tế. Doanh nghiệp và người đi vay gặp khó khăn trong việc tiếp cận vốn. Một số doanh nghiệp phải phát hành trái phiếu chịu mức lãi suất cao hơn cả lãi suất đi vay ngân hàng. Ngân hàng Nhà nước (NHNN) cũng đang thực hiện nhiều nỗ lực để hạ lãi suất cho vay trên thị trường về khoảng 12%.

Trong báo cáo về hoạt động ngân hàng 6 tháng đầu năm 2010, NHNN cũng đề ra một số nhiệm vụ về chính sách tiền tệ trong thời gian tới. Theo đó, mục tiêu tăng trưởng tín dụng năm 2010 trong khoảng 20 -25%. NHNN cũng đề ra 5 biện pháp để hạ lãi suất, bao gồm:

1. Tăng lượng tiền cung ứng ra thị trường.

2. Ổn định các mức lãi suất cơ bản và lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất nghiệp vụ thị trường mở và lãi suất hoán đổi ngoại tệ.

3. Tăng thêm khối lượng vốn giao dịch qua nghiệp vụ thị trường mở với kỳ hạn và lãi suất hợp lý.

4. Tiếp tục cho vay tái cấp vốn để hỗ trợ các ngân hàng thương mại mở rộng tín dụng đối với nông nghiệp và nông thôn, xuất khẩu, doanh nghiệp nhỏ và vừa.

5. Phối hợp với Hiệp hội Ngân hàng Việt Nam thúc đẩy các ngân hàng thương mại thực hiện đồng thuận về lãi suất huy động và cho vay theo hướng giảm.

Lãi suất phổ biến hiện nay là 13-15% đang là mức khá cao đối với nền kinh tế. Các yếu tố thuận lợi cho việc giảm lãi suất như lạm phát tăng chậm; tăng trưởng tín dụng vẫn còn thấp hơn khá nhiều so với mục tiêu cả năm…Dù vậy, chúng tôi cho rằng trước mắt lãi suất khó giảm nhanh và mức giảm đáng kể chỉ có thể bắt đầu diễn ra vào cuối quý 3/2010.

Dòng tiền vào chứng khoán và bất động sản khó đột biến trong năm 2010

Đối với chính sách tiền tệ, chúng tôi cho rằng NHNN vẫn điều hành theo hướng thận trọng. Tăng trưởng tín dụng cả năm khoảng 25% được xem là phù hợp với tình hình thực tế hiện nay của kinh tế Việt Nam. Các lãi suất chính sách như lãi suất tái chiết khấu và lãi suất tái cấp vốn có thể được giữ nguyên cho đến cuối năm. Cung tiền qua thị trường mở cũng thực hiện theo hướng thận trọng để giải quyết thanh khoản cho hệ thống ngân hàng.

Về chính sách tín dụng cho khu vực phi sản xuất như chứng khoán và bất động sản, chúng tôi cho rằng NHNN vẫn kiểm soát một cách chặt chẽ để giảm thiểu tình trạng bong bóng tài sản ở khu vực này. Điều đó đồng nghĩa với việc dòng tiền nóng đổ vào chứng khoán và bất động sản khó có khả năng tăng đột biến trong năm 2010.

Hồ Bá Tình

|