|

IFS: Bình luận báo cáo kiểm toán 2009 và triển vọng 2010

(Vietstock) - Trong báo cáo kiểm toán năm 2009 vừa được phát hành, Grant Thornton bày tỏ sự không chắc chắn đối với “hoạt động liên tục” của CTCP Thực phẩm Quốc tế (HoSE: IFS). Đến thời điểm hiện nay, liệu đây có còn là một rủi ro đáng ngại?

IFS: Khuyến nghị đầu tư

Chúng tôi cho rằng, các quan ngại về tính “hoạt động liên tục” nêu trong báo cáo kiểm toán năm 2009 chỉ được dựa trên số liệu vào cuối năm 2009. Sau nửa đầu năm 2010, chúng tôi cho rằng rủi ro này không còn đáng ngại với các lý do sau:

(1) Khoản lỗ gần 26 tỷ đồng trong năm 2009 sau kiểm toán phần lớn do việc di dời cơ sở sản xuất, một yếu tố bất thường (one-off), khó có khả năng lặp lại trong tương lai.

(2) IFS đã tái cấu trúc các khoản nợ thành công. Chỉ số Khả năng thanh toán hiện hành đã cải thiện vào quý 1/2010, và dự đoán tăng khá mạnh lên vào cuối năm 2010. Chỉ số Tổng nợ/Tổng tài sản ổn định 0.7-0.8 lần, không quá rủi ro tại thị trường Việt Nam.

(3) Các khoản vay ngắn hạn của IFS cao do bản chất phục vụ nhu cầu vốn lưu động và sẽ được thanh toán khi kết thúc chu kỳ kinh doanh, tiền bán hàng được thu về.

(4) IFS đã tiếp cận được nguồn vay lãi suất thấp và hoạt động kinh doanh trong năm 2010 sẽ được hưởng lợi.

(5) Hoạt động kinh doanh cốt lõi của IFS vẫn đang tích cực, với sự hỗ trợ mạnh của thương hiệu. Bất chấp khủng hoảng tài chính, IFS duy trì mức tăng trưởng doanh thu 18% trong năm 2008, và 17% trong năm 2009. Lợi nhuận gộp biên luôn đứng ở mức cao, đạt 21% trong năm 2009 và tăng lên đến 26% trong quý 1/2010, giúp IFS đạt lợi nhuận ròng 13.7 tỷ đồng trong quý 1/2010.

Năm 2009: Lỗ gần 26 tỷ đồng sau kiểm toán, chủ yếu do đánh giá lại tài sản sau di dời

Ngoài việc điều chỉnh giảm ròng lợi nhuận gộp so với BCTC trước kiểm toán, nguyên nhân chủ yếu khiến IFS từ báo cáo lợi nhuận sau thuế khoảng 380 triệu đồng, sang lỗ gần 26 tỷ đồng trong năm 2009, là do các tổn thất liên quan đến việc di dời trụ sở và nhà máy.

Vào tháng 6/2009, IFS di dời xong trụ sở chính và nhà máy từ Biên Hòa về KCN Tam Phước, Long Thành, Đồng Nai. Trong báo cáo phát hành ngày 31/05/2010, chúng tôi có đề cập đến những tổn thất tiềm tàng do việc di dời, cả về mặt chi phí lẫn do đánh giá lại tài sản.

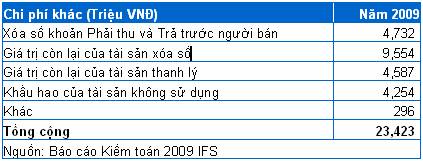

Trong Báo cáo Kiểm toán năm 2009 do Grant Thornton phát hành, chính tổn thất tài sản liên quan đến việc di dời cơ sở sản xuất này tạo ra khoản chi phí lên đến 18.4 tỷ đồng, trong tổng số 23.4 tỷ đồng “Chi phí khác”. Chi tiết cụ thể như sau:

Như vậy, có thể hiểu rằng khoản lỗ gần 26 tỷ đồng trong năm 2009 phần lớn do yếu tố bất thường (one-off), và khó có khả năng lặp lại trong tương lai.

Khả năng thanh toán bị đe dọa?

Chúng tôi cho rằng, các quan ngại về tính “hoạt động liên tục” nêu trong Báo cáo Kiểm toán năm 2009 chỉ được dựa trên số liệu vào cuối năm 2009. Trong khi đó, IFS đã tiến hành tái cấu trúc các khoản nợ khá thành công trong năm 2009, và hoạt động kinh doanh trong năm 2010 sẽ được hưởng lợi.

Trong năm 2009, IFS đã tiến hành trả 20 triệu USD nợ gốc và lãi vay. Đến hết quý 1/2010, khoản nợ vay ngắn hạn của IFS giảm khoảng 13% so với cuối năm 2009 còn ở mức 221.5 tỷ đồng, trong khi gia tăng cơ cấu sang các khoản nợ vay dài hạn ở mức 182.7 tỷ đồng.

Chỉ số Khả năng thanh toán hiện hành (Tài sản ngắn hạn/Phải trả ngắn hạn) dù ở mức thấp vào cuối năm 2009 (0.4 lần), nhưng nhìn chung đã cải thiện vào quý 1/2010 (lên mức 0.5 lần), và được dự đoán tăng khá mạnh lên mức 0.7 lần vào cuối năm 2010.

Bên cạnh đó, chỉ tiêu Tổng nợ/Tổng tài sản được ổn định quanh mức 0.7-0.8 lần, một mức được đánh giá là không quá rủi ro tại thị trường Việt Nam.

Chúng tôi ước tính, đến cuối năm 2010, nợ vay ngắn hạn của IFS chỉ còn khoảng 143.4 tỷ đồng, và nợ vay dài hạn còn 85 tỷ đồng. Cần để ý thêm rằng, các khoản vay ngắn hạn của IFS chủ yếu thuộc hạn mức tín dụng do ngân hàng cung cấp phục vụ cho nhu cầu vốn lưu động. Các khoản vay này sẽ được hoàn trả vào cuối chu kỳ kinh doanh, sau khi thu được tiền bán hàng.

Đáng lưu ý, IFS đã tiếp cận được nguồn vay giá rẻ với lãi suất cho các khoản vay ngắn hạn bằng VND ở mức 10.5% - 12%/năm, và 6%-7%/năm đối với khoản vay bằng USD.

Triển vọng năm 2010 của IFS đang dần sáng sủa

Có thể thấy rằng áp lực về việc thanh toán các khoản nợ vay và lãi suất trong năm 2010 của IFS đã được giảm đi đáng kể, nhờ tái cấu trúc các khoản nợ thành công và hoạt động kinh doanh dần sáng sủa.

Với các khoản vay lãi suất khá thấp, chúng tôi ước tính chi phí lãi vay của IFS trong năm 2010 chỉ khoảng 20 tỷ đồng, giảm mạnh so với mức 50 tỷ đồng trong năm 2009.

Những nhận định này được củng cố khi đến quý 1/2010, IFS đã đạt được lợi nhuận sau thuế khoảng 13.7 tỷ đồng. Hoạt động kinh doanh của quý 2 đang tiếp tục được cải thiện, và chúng tôi tin rằng dòng tiền của IFS trong năm 2010 sẽ giúp giảm thiểu áp lực thanh toán các khoản phải trả.

Ngoài ra, IFS cũng đã nhận được cam kết hỗ trợ tài chính từ công ty mẹ để duy trì hoạt động, trong tình huống xấu.

Chúng tôi nhận thấy các yếu tố làm xấu đi kết quả kinh doanh của IFS như trong năm 2008 và 2009 đã được loại trừ. Trong khi đó, hoạt động kinh doanh cốt lõi của IFS vẫn đang được duy trì tích cực, với sự hỗ trợ mạnh của thương hiệu.

Bất chấp khủng hoảng tài chính, IFS vẫn duy trì mức tăng trưởng doanh thu 18% trong năm 2008, và 17% trong năm 2009. Lợi nhuận gộp biên luôn đứng ở mức cao, đạt 21% trong năm 2009 và tăng lên đến 26% trong quý 1/2010.

Chúng tôi ước tính trong năm 2010, IFS có thể đạt doanh thu thuần 1,147 tỷ đồng, lợi nhuận sau thuế ở mức 92.6 tỷ đồng, và EPS đạt khoảng 3,180 đồng.

Đây có thể là động lực để Chủ tịch HĐQT đăng ký mua vào 221,520 cổ phiếu từ ngày 13/08, nâng số cổ phiếu dự kiến nắm giữ sau giao dịch lên trên 6.9 triệu cp.

Phòng Nghiên cứu Vietstock

|