|

Ngành Cao su qua báo cáo KQHĐKD 2008

(Vietstock) - Giá cao su tiếp tục giảm trong 2 tháng đầu năm và dự báo đây là xu hướng chính của năm 2009 do tình hình kinh tế thế giới chưa có những dấu hiệu tích cực. Theo dự báo của Bộ Công Thương, năm 2009 lượng xuất khẩu cao su có thể tăng nhẹ nhưng giá trị sẽ giảm từ 10-15% so với năm 2008 do giá giảm.

Vì vậy, doanh thu và lợi nhuận của các công ty trong ngành sẽ giảm so với 2008. Tuy nhiên, vì là ngành có tỷ suất lợi nhuận gộp cao, chi phí nhân công chiếm chủ yếu trong tổng chi phí nên khả năng lỗ trong năm 2009 là rất thấp, ngoại trừ TNC – doanh nghiệp có lợi nhuận gộp biên quá thấp và DRC - doanh nghiệp sản xuất xăm lốp ôtô duy nhất trong ngành.

Những nét chính của ngành cao su trong năm 2008

Năm 2008 Việt Nam đối mặt với nhiều khó khăn cả từ trong và ngoài nước. Lạm phát, chỉ số giá tiêu dùng tăng cao trong những tháng đầu năm; rồi những ảnh hưởng từ cuộc khủng hoảng tài chính và suy thoái kinh tế vào cuối năm. Ngành cao su cũng trải qua không ít biến động theo những thăng trầm của nền kinh tế.

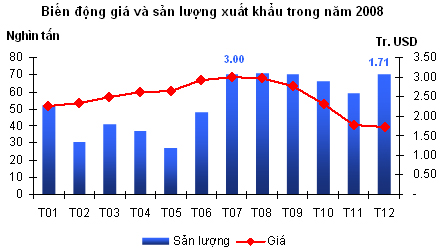

Nhu cầu cao su tăng cao từ đầu năm 2008 đã đẩy giá cao su thiên nhiên xuất khẩu lên trung bình 3,000 USD/1 tấn trong tháng 7. Tuy nhiên, khủng hoảng tài chính bắt nguồn từ Mỹ từ tháng 8 đã làm cho nền kinh tế toàn cầu bị ảnh hưởng nặng. Cùng chung với số phận của nhiều mặt hàng khác, đặc biệt là dầu mỏ, giá cao su đã sụt giảm nhanh ở những tháng sau đó. Giá xuất khẩu cao su tự nhiên trung bình là 1,710 USD/1 tấn trong tháng 12, giảm gần 50% so với mức đỉnh trong tháng 7 và là mức thấp nhất trong năm 2008.

|

Nguồn: Tổng cục thống kê

|

Kết quả hoạt động kinh doanh của các doanh nghiệp niêm yết trong ngành

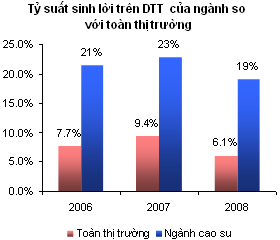

Tỷ suất sinh lời cao hơn so với toàn thị trường

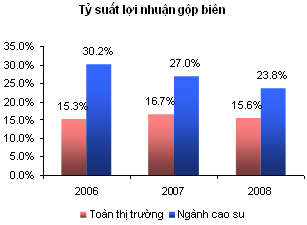

Doanh thu thuần của ngành trong năm 2008 đạt hơn 3,037 tỷ đồng, tăng 7.4% so với năm 2007. Tuy nhiên, do ảnh hưởng của suy thoái kinh kế, giá cao su xuất khẩu giảm mạnh trong 3 tháng cuối năm đã làm lợi nhuận giảm 10.4% so với năm 2007, đạt 580 tỷ đồng. Theo đó, tỷ suất sinh lợi trên doanh thu thuần cũng sụt giảm theo từ 23% xuống còn 19%. So với toàn thị trường thì ngành cao su là ngành có tỷ suất sinh lợi trên doanh thu thuần cao và biến động cùng xu hướng chung của toàn thị trường.

|

Nguồn: Vietstock Database

|

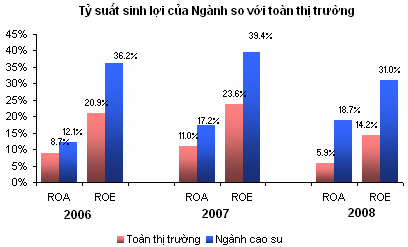

Tỷ suất sinh lời trên tổng tài sản (ROA) là 19.5%, giảm nhẹ so với năm 2007 và gấp 3 lần so với toàn thị trường. Mặc dù năng suất của ngành tăng nhưng do tình hình biến động giá mủ cao su giảm mạnh nên lợi nhuận sau thuế của toàn ngành giảm, và đây là nguyên nhân chính làm ROA giảm sút so với năm 2007.

Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) cao, đạt 31%, trong khi toàn thị trường chỉ là 14.2%, So với năm 2007, ROE đã giảm 20% (từ 39.4% xuống 31%), ,mức sụt giảm này thấp hơn nhiều so với toàn thị trường (toàn thị trường giảm 40%)

|

Nguồn: Vietstock Database

|

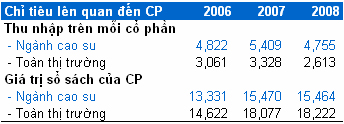

Giá trị sổ sách của cổ phiếu thấp

Tỷ suất sinh lời của ngành cao su không giảm mạnh trong năm 2008, vì thế thu nhập trên mỗi cổ phần cũng giảm không nhiều và cao hơn so với toàn thị trường. Tuy nhiên, đây vẫn là ngành có giá trị sổ sách của cổ phiếu luôn thấp hơn trung bình chung của thị trường.

|

Nguồn: Vietstock Database

|

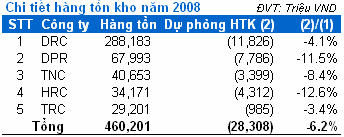

Tổng khoản trích lập dự phòng hàng tồn kho và đầu tư tài chính là 71.5 tỷ đồng

Giá trị hàng tồn kho tại thời điểm cuối năm 2008 là 460 tỷ đồng, tăng 40% so với năm 2007. Trong bối cảnh giá cao su giảm mạnh trong quý IV/2008, hàng tồn kho lại tăng lên nhiều nên tất cả các doanh nghiệp đều trích lập dự phòng với tổng giá trị lên đến hơn 28 tỷ đồng.

|

Nguồn: Vietstock Database

|

DRC (Công ty CP Cao su Đà Nẵng) là công ty có hàng tồn kho nhiều nhất, chiếm gần 63% tổng lượng hàng tồn kho của toàn ngành. Doanh thu chủ yếu của DRC là từ săm lốp ôtô nên khi nhu cầu của ngành này bị sụt giảm mạnh do bị ảnh hưởng nặng từ suy thoái kinh tế, lượng hàng bán ra giảm sút mạnh. Do vậy, hàng tồn kho năm 2008 tăng lên nhiều. Hơn nữa, do tác động của giá cao su giảm, nên công ty phải đã trích lập tới hơn 11 tỷ đồng.

Ngoài ra, thêm 1 nguyên nhân làm cho lợi nhuận của ngành cao su giảm so với năm 2007 là từ khoản trích lập dự phòng đầu tư tài chính. Với tổng giá trị đầu tư là hơn 549 tỷ đồng, dự phòng phải trích lập trong năm là là 43.5 tỷ đồng. HRC (Công ty CP cao su Hòa Bình) là doanh nghiệp có khoản trích lập dự phòng nhiều nhất, 26.7 tỷ, tổng giá trị đầu tư là 176 tỷ đồng.

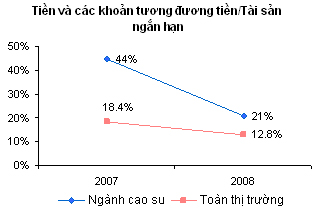

Tiền và các khoản tương đương tiền giảm mạnh so với năm 2007

Tỷ lệ tiền và các khoản tương đương tiền trên tài sản ngắn hạn của ngành cao su đã giảm từ 44% trong năm 2007 xuống còn 21% trong năm 2008. Mặc dù tỷ lệ này cao hơn so với toàn thị trường nhưng sự sụt giảm quá nhanh đã thể hiện được phần nào những khó khăn của ngành. Một lượng tiền lớn bị “chôn” trong các khoản đầu tư tài chính, hàng tồn kho cũng như là lợi nhuận trong năm 2008 sụt giảm đã làm cho tiền và các khoản tương đương tiền hiện chỉ còn 246 tỷ đồng, sụt giảm tới 460 tỷ so với năm 2007.

|

Nguồn: Vietstock Database

|

Kết luận

Nhìn chung kết quả hoạt động kinh doanh của các công ty trong ngành cao su là khả quan so với toàn thị trường trong bối cảnh kinh tế khó khăn trong năm 2008. Tỷ suất sinh lời có sụt giảm nhưng không nhiều và luôn cao hơn so với toàn thị trường. Nguyên nhân tác động chính dẫn đến lợi nhuận giảm là do giá cao su sụt giảm mạnh, kéo theo doanh nghiệp phải trích lập dự phòng giảm giá hàng tồn kho. Bên cạnh đó, thị trường chứng khoán giảm mạnh nên phải trích lập dự phòng đầu tư tài chính 1 khoản khá lớn.

Giá cao su tiếp tục giảm trong 2 tháng đầu năm và dự báo đây là xu hướng chính của năm 2009 do tình hình kinh tế thế giới chưa có những dấu hiệu tích cực. Theo dự báo của Bộ Công Thương, năm 2009 lượng xuất khẩu cao su có thể tăng nhẹ nhưng giá trị sẽ giảm từ 10-15% so với năm 2008 do giá giảm. Vì vậy, doanh thu và lợi nhuận của các công ty trong ngành sẽ giảm so với 2008. Tuy nhiên, vì là ngành có tỷ suất lợi nhuận gộp cao, chi phí nhân công chiếm chủ yếu trong tổng chi phí nên khả năng lỗ trong năm 2009 là rất thấp, ngoại trừ TNC – doanh nghiệp có lợi nhuận gộp biên quá thấp và DRC - doanh nghiệp sản xuất xăm lốp ôtô duy nhất trong ngành.

|

Nguồn: Vietstock Database

|

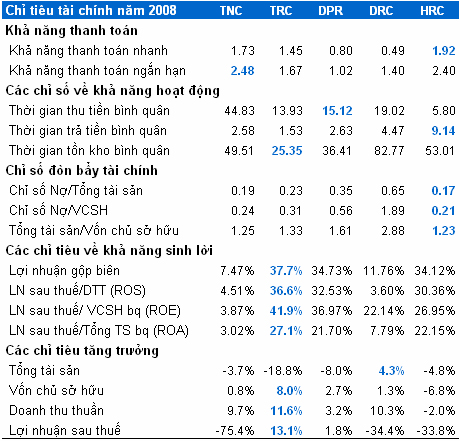

Bảng tóm tắt các chỉ số tài chínhcủa các doanh nghiệp trong ngành

|

Nguồn: Vietstock Database

|

Note: Chỉ tiêu toàn thị trường được cập nhật đến thời điểm hiện tại (không bao gồm các doanh nghiệp trong ngành tài chính)

* Download: Ngành Cao su qua báo cáo KQHĐKD 2008

Ngô Thị Như Diễm

|