|

Tình hình Kinh tế - Tài chính - TTCK 2008 và dự báo 2009

1. TÌNH HÌNH KINH TẾ - TÀI CHÍNH THẾ GIỚI

Năm 2008 là một năm đầy biến động đối với kinh tế thế giới. Khủng hoảng tài chính, sự sụp đổ của các đế chế tài chính, giá cả hàng hóa thay đổi thất thường và suy thoái, tất cả đều xuất hiện chỉ trong một năm ngắn ngủi.

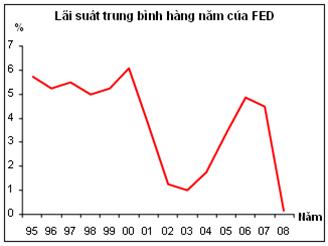

Sau sự kiện 11/09/2001 ở Mỹ và sự đổ vỡ của bong bóng tăng trưởng công nghệ, Ngân hàng Trung ương (NHTW) và Chính phủ nhiều nước đã hạ lãi suất cũng như thực hiện chính sách ưu đãi nhằm thúc đẩy tăng trưởng kinh tế.

|

|

Nguồn: FED |

Huy động vốn dễ dàng với chi phí thấp, kiểm soát định mức tín nhiệm lỏng lẻo làm cho các khoản nợ dưới chuẩn tăng lên nhanh chóng. Các khoản nợ này sau đó được chứng khoán hóa, giao dịch trên thị trường tài chính và được mua bán qua nhiều trung gian khác nhau. Bong bóng thị trường được bơm ngày càng căng do các khoản tín dụng dưới chuẩn, niềm tin mù quáng vào lợi nhuận dễ dàng và sự bất khả xâm phạm của những tập đoàn tài chính khổng lồ.

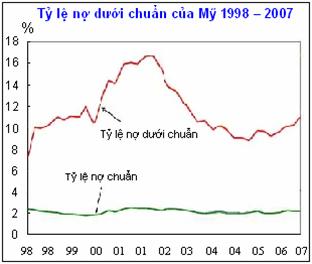

Giá nhà đất bắt đầu đi xuống từ đầu năm 2007. Kỳ vọng của các nhà đầu tư sụp đổ. Mất khả năng thanh toán xảy ra ở một vài mắt xích trong chuỗi cho vay và đi vay.

Cơn bão tài chính hoành hành khắp nước Mỹ. Những tên tuổi lừng danh như CitiGroup, Merril Lynch, UBS, Deustche Bank … đều lần lượt công bố các khoản lỗ nặng. Từ tâm bão tại Mỹ, cuộc khủng hoảng nhanh chóng lan rộng trên phạm vi toàn cầu. Bất động sản và TTCK khắp nơi sụt giảm. Nợ xấu trong hệ thống ngân hàng không ngừng tăng lên.

|

|

Nguồn: bloomberg |

Đầu năm 2008 là thời kì hoàng kim của kim loại quý này với mức giá kỷ lục 1,002.8 USD/oz được thiết lập vào ngày 17/3/2008.

Các ngân hàng lớn ở Mỹ sau một thời gian cầm cự đã bắt đầu nộp đơn xin bảo lãnh phá sản. Những đế chế hùng mạnh đã đứng vững hàng trăm năm nay cũng gục ngã trước cơn bão khủng hoảng. Sự toàn cầu hóa sâu rộng đã đẩy các khoản nợ dưới chuẩn trong vỏ bọc chứng khoán hóa chu du khắp nơi trên thế giới. Điều này đã khiến tất cả các nền kinh tế lớn khác như Nga, EU, Nhật Bản, Trung Quốc... đều trở thành nạn nhân của “cơn địa chấn tài chính” Mỹ.

Học thuyết thị trường tự điều chỉnh đã không còn đứng vững và Chính phủ buộc phải vào cuộc. Cục dự trữ Liên bang Mỹ (FED) liên tục cắt giảm lãi suất và bơm tiền vào hệ thống ngân hàng. Hàng trăm tỷ USD cũng được Chính phủ Mỹ tung vào các định chế tài chính nhằm tránh sự đổ vỡ hàng loạt. Cung tiền ồ ạt vào nền kinh tế đã tạo áp lực lên lạm phát. Thêm vào đó, dòng tiền đầu cơ vào các loại hàng hóa cũng góp phần đẩy lạm phát lên cao.

Giá dầu liên tục tăng từ đầu năm cho tới tháng 7 với đỉnh cao lên đến 147.27 USD/thùng. Khi “bóng đen” suy thoái lộ diện, trước nguy cơ nhu cầu tiêu dùng dầu sụt giảm do áp lực suy thoái toàn cầu, giá dầu giảm mạnh từ tháng 8 và hiện dao động ở khoảng 40 USD/thùng. Giá sữa và các mặt hàng nông sản tăng lên gấp đôi. Giá gạo thậm chí tăng gấp 3 lần, vượt qua mức giá 1,000 USD/tấn.

Lạm phát tăng cao vào đầu năm đã ngăn cản FED và NHTW các nước tiếp tục giảm lãi suất. Tuy nhiên khi nền kinh tế đang đứng bên bờ vực suy thoái, giá cả hàng hóa tuột dốc buộc các NHTW phải cắt giảm lãi suất để vực dậy nền kinh tế. Hành động này tuy là biện pháp cấp thiết trong tình hình này, nhưng nó có thể để lại hậu quả lâu dài dẫn đến lạm phát khi quá nhiều tiền được bơm vào nền kinh tế.

Cuộc khủng hoảng tài chính đã làm sụp đổ nhiều định chế tài chính lớn. Phong trào phá sản đã lan sang lĩnh vực sản xuất, tiêu dùng, báo hiệu thời kỳ khủng hoảng kinh tế đã bắt đầu. Các hàn thử biểu như NYSE (New York), Nikkei (Nhật), HangSheng (Hongkong) liên tục sụt giảm, mạnh nhất trong khoảng thời gian từ tháng 9 đến tháng 11.

Suy thoái kinh tế thể hiện qua sự sụt giảm giá cả và doanh số của nhiều ngành. Hàng loạt mặt hàng như thép, nguyên liệu, lượng thực thực phẩm, dầu thô, dịch vụ vận tải biển giảm giá hơn 50%. Ngành ô tô, một ngành có tầm quan trọng và ảnh hưởng lớn với nền kinh tế cũng rơi vào tình trạng khó khăn. Ba đại gia trong ngành ô tô là General Motor, Ford, Chrysler phải xin trợ cấp từ Chính phủ Mỹ mới tránh được nguy cơ phá sản. Các hãng ô tô Nhật Bản cũng không tránh khỏi điều đó khi doanh số xuất khẩu của Toyota, Nissan, Suzuki, Honda sụt giảm mạnh làm cho các hãng này báo cáo thua lỗ hàng tỷ USD.

Làn sóng phá sản và sa thải lao động của các doanh nghiệp (DN) khiến tỷ lệ thất nghiệp tăng cao và trở thành một mối lo đối với hầu hết các nền kinh tế. Vấn đề này đặc biệt trầm trọng ở những nước nghèo, vốn đã có nền kinh tế dễ bị tổn thương và mạng lưới an sinh xã hội kém. Nguy cơ về những vụ đảo chính hay xung đột giữa các khu vực hoàn toàn có thể xảy ra.

Để đối phó với cuộc khủng hoảng này các biện pháp đối phó quen thuộc đã được áp dụng. Chính sách tiền tệ được áp dụng một cách triệt để khi FED và các NHTW Châu Âu (ECB), Nhật Bản (BoJ), Anh (BoE) liên tục hạ lãi suất. FED hạ lãi suất còn 0-0.25%, ECB còn 2%, BoE còn 1.5%, BoJ chỉ còn 0.1%. Trung Quốc, Hàn Quốc, Canada … cũng đều tiến hành cắt giảm lãi suât. Cùng với quá trình này, NHTW cũng đã bơm tiền vào nền kinh tế thông qua hệ thống ngân hàng hoặc mua thương phiếu của các DN.

Song song với chính sách tiền tệ thì chính sách tài khóa cũng được áp dụng. Bên cạnh gói cứu trợ 700 tỷ USD cho các định chế tài chính, Chính phủ Mỹ đã tung hàng trăm tỷ USD khác để kích thích kinh tế và hỗ trợ các DN không nằm trong khối tài chính. Chính phủ các nước Châu Âu, Nhật Bản, Trung Quốc... cũng có các kế hoạch khá quy mô nhằm vực dậy nền kinh tế. Chính sách giảm và hoàn thuế cũng được các nước tích cực áp dụng để giảm bớt khó khăn trong giai đoạn này.

Rất nhiều biện pháp quyết liệt đã được thực hiện để ngăn chặn đà suy thoái và khủng hoảng. Hiệu quả của các biện pháp này phụ thuộc rất lớn vào lòng tin của DN và người dân. Về lâu dài các quốc gia phải giải quyết được các vấn đề căn bản trong nền kinh tế như đầu tư, tiêu dùng, tiết kiệm và kiểm soát hệ thống tài chính một cách hiệu quả. Đây là những yếu tố giúp nền kinh tế phục hồi nhanh và phát triển bền vững.

2 TÌNH HÌNH KINH TẾ - TÀI CHÍNH VIỆT NAM

2008 là một năm khó khăn cho kinh tế Việt Nam. Mới lao đao với lạm phát đầu năm, Chính phủ, DN, người dân lại tiếp tục chống chọi với những khó khăn kinh tế do tác động của khủng hoảng tài chính và suy thoái kinh tế thế giới vào cuối năm.

Sau nhiều năm tăng trưởng cao ở mức 7-8%/năm, Việt Nam trở thành điểm đến hấp dẫn trong con mắt của giới đầu tư quốc tế. Năm 2007, lượng Vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký vào Việt Nam lần đầu đạt trên 20 tỷ USD (giải ngân 8 tỷ USD). Theo ước tính của ngân hàng ANZ, dòng vốn đầu tư gián tiếp (FPI) vào Việt Nam trong năm tăng đột biến với khoảng 5.6 tỷ USD. Bên cạnh đó lượng kiều hối chuyển về cũng lên đến 7-8 tỷ USD.

Ghi chú:

-Chỉ tiêu mở cửa dòng vốn = (FDI giải ngân+FPI)/GDP

-Chỉ tiêu mở cửa thương mại = Tổng kim ngạch xuất nhập khẩu/GDP

Cơ cấu kinh tế Việt Nam còn nhiều yếu kém nên khó có khả năng hấp thu nguồn tín dụng quá lớn, làm cho một phần nguồn vốn này đã chuyển hướng sang TTCK và Bất động sản (BĐS). Sự đầu tư tràn lan theo phong trào và những bất cập trong quản lý điều hành vĩ mô đã dẫn đến bong bóng hai thị trường này căng phồng vào năm 2007.

So sánh ICOR - chỉ tiêu phản ánh chất lượng tăng trưởng - của Việt Nam so với các nước Đông Á trong cùng một thời kỳ phát triển ta đều thấy ICOR của Việt Nam lớn hơn rất nhiều. Năm 2007 và 2008, ICOR của Việt Nam lần lượt là 5 và 7. Sở dĩ có điều này bởi ngoài việc phải chi nhiều cho đầu tư cơ sở hạ tầng thu hồi vốn chậm thì nguyên nhân chính xuất phát từ việc đầu tư kém hiệu quả trong nền kinh tế.

Lạm phát cao năm 2007 và đầu năm 2008, ngoài nguyên nhân xuất phát từ cơ cấu và tính kém hiệu quả trong đầu tư kéo dài, thì nguyên nhân trực tiếp đến từ chính sách tiền tệ và lạm phát chi phí đẩy.

Năm 2007, để duy trì chính sách tỷ giá hối đoái ổn định phục vụ các mục tiêu phát triển và thu hút đầu tư, Ngân hàng Nhà nước (NHNN) đã tung ra 112,000 tỷ đồng để mua vào hơn 7 tỷ USD. Tuy nhiên, NHNN không thực hiện các chính sách kịp thời để rút số tiền này ra khỏi lưu thông khiến cho cung tiền (M2) tăng mạnh. Đây là nguyên nhân khiến lạm phát lên đến 12.63% trong năm 2007 và 19.39% vào Q1/2008. Ngoài ra, kinh tế Việt Nam phụ thuộc quá nhiều vào nguồn nguyên vật liệu thế giới. Cú sốc giá lương thực thực phẩm, giá dầu, giá phôi thép, giá phân bón… khiến hàng nội địa tăng giá chóng mặt trong nửa đầu năm nay.

Thắt chặt chính sách tiền tệ bằng cách tăng tỷ lệ dự trữ bắt buộc và lãi suất rút tiền khỏi thị trường thông qua việc phát hành 20,300 tỷ đồng tín phiếu bắt buộc, đồng thời buộc Kho bạc rút 50,000 tỷ từ các Ngân hàng Thương mại (NHTM). NHNN cũng dừng mua ngoại hối trên thị trường. Chính sách tỷ giá cũng được NHNN điều chỉnh linh hoạt bằng các quy định biên độ và tỷ giá liên ngân hàng. Bên cạnh đó, Chính phủ thắt chắt các khoản chi tiêu thường xuyên và chi tiêu đầu tư, đồng thời kêu gọi các tập đoàn nhà nước dừng một số dự án không cần thiết. Tất cả các động thái này nhằm chống lại lạm phát đang diễn ra ở mức độ rất trầm trọng.

Nguồn: NHNN

Thắt chặt tiền tệ làm cho hệ thống ngân hàng mất khả năng thanh khoản, dẫn đến cuộc chạy đua lãi suất. Lãi suất cơ bản tăng từ 8.25% đầu năm đã lên 14% vào ngày 12/7. Lãi suất huy động có lúc trên 20%, lãi suất cho vay cũng tăng lên ở mức tương ứng.

Tỷ giá USD/VND cũng có sự tăng giảm thất thường cuối tháng 3 giảm xuống 15,560 VND/USD, do NHNN dừng mua ngoại tệ. Chỉ sau một thời gian ngắn tỷ giá tăng đột ngột có lúc tỷ giá trên thị trường tự do lên đến 19,400 VND/USD vào giữa tháng 6, trước sự lo sợ lạm phát và khủng hoảng kinh tế.

Trong giai đoạn này nhập siêu cũng tăng lên mức kỷ lục, tuy nhiên cầu ngoại tệ cũng được bù đắp bởi dòng vốn FDI giải ngân và lượng kiều hối vẫn ở mức cao. Trước các chính sách thặt chặt của Chính phủ, lạm phát, bất ổn vĩ mô góp phần làm cho TTCK và bất động sản liên tục sụt giảm, giao dịch trầm lắng, tăng trưởng kinh tế trong quý 2 chỉ còn 5.8%.

Chưa thoát khỏi những những bất ổn trong nước thì cuộc khủng hoảng tài chính Mỹ và sau đó là cuộc suy thoái kinh tế thế giới nổ ra tác động mạnh đến Việt Nam. Lạm phát bắt đầu được khống chế, do những chính sách thắt chặt tiền tệ và sự sụt giảm mạnh của giá cả các mặt hàng trên toàn thế giới. Thâm hụt thương mại giảm dần. Nhiều chỉ tiêu kinh tế vĩ mô trên đà suy giảm. Tổng mức bán lẻ tuy tăng 30.9% về danh nghĩa nhưng sau khi điều chỉnh theo lạm phát chỉ còn tăng 10%, thấp hơn mức tăng 15% của năm 2007.

Mặc dù hệ thống tài chính Việt Nam không bị ảnh hưởng nhiều do các khoản nợ xấu nhưng do độ mở của nền kinh tế Việt Nam ở mức tương đối lớn nên cũng bị tác động mạnh của những cuộc khủng hoảng đến từ bên ngoài. Xuất khẩu hàng hóa gặp khó khăn do giá và nhu cầu sụt giảm, dòng vốn FDI, hỗ trợ phát triển chính thức (ODA) và kiều hối cũng sụt giảm theo. Sự sụt giảm FDI là một điều đáng lo ngại vì nền kinh tế Việt Nam phụ thuộc rất nhiều vào dòng vốn này để bù đắp cho thâm hụt cán cân thương mại. FDI đóng góp đến 1/3 tổng mức đầu tư trong nền kinh tế, tạo ra nhiều công ăn việc làm mới đồng thời FDI góp phần cải thiện công nghệ và kỹ năng cho lao động trong nước. Sự sụt giảm của FDI có tác động khá mạnh lên sự phát triển kinh tế của đất nước.

|

Báo cáo thống kê cho thấy dư nợ cho vay bất động sản đến tháng 9/2008 là 115,000 tỷ VND, chiếm 9.5 % tổng dư nợ. Tuy nhiên, lượng cho vay thế chấp bất động sản lại rất lớn, khoảng 500,000 tỷ đồng. Ngoài ra, nhiều khoản cho vay đối với sản xuất của ngân hàng sẽ không thu hồi được nếu làn sóng phá sản của các DN xảy ra.

Năm 2009 dự tính Việt Nam có thêm 1.7 triệu lao động mới, nhiều DN bị phá sản hoặc cắt giảm lao động. Do đó thất nghiệp tăng cao sẽ là môt vấn đề nghiêm trọng trong thời gian tới.

Để đối phó với tình trạng hiện tại, Chính phủ đề ra 5 nhóm giải pháp chống suy thoái kinh tế. Mặc dù vậy, cho đến nay chưa có những biện pháp cụ thể trong trong việc huy động và sử dụng gói kích cầu này. Các chính sách nới lỏng tiền tệ cũng được NHNN tích cực thực hiện. Lãi suất cơ bản chỉ còn 8.5%/năm, nhiều khả năng sẽ tiếp tục giảm giảm, tỷ lệ dự trữ bắt buộc giảm đáng kể, nới lỏng biên độ tỷ giá lên 3%. Các chính sách hỗ trợ cho xuất khẩu và các mặt hàng nông sản cũng được Chính phủ tích cực thực hiện.

3 THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

3.1 MÔI TRƯỜNG HOẠT ĐỘNG

Thuế thu nhập cá nhân từ hoạt động đầu tư chứng khoán sẽ chính thức được áp dụng từ ngày 01/01/2009. Theo đó, thu nhập từ hoạt động đầu tư vốn và chuyển nhượng vốn (có mua bán chứng khoán) sẽ phải đóng thuế.

Có 2 phương thức đóng thuế để nhà đầu tư chọn: (1) Đóng trực tiếp 0.1% trên giá trị chuyển nhượng hoặc (2) đóng 20% trên tổng thu nhập chịu thuế.

Theo kết quả thăm dò trên website www.vietstock.com.vn, phương thức đóng thuế (1) được nhiều nhà đầu tư lựa chọn nhiều hơn. (Kết quả thăm dò của gần 1,000 nhà đầu tư)

Như vậy, phương thức đóng thuế (1) được chọn nhiều hơn dù nhà đầu tư sẽ bị thiệt vì nếu đầu tư lỗ vẫn phải đóng thuế. Nguyên nhân là do với phương thức (2), nhà đầu tư phải tốn nhiều thời gian cho việc quản lý chứng từ cả năm, quyết toán thuế... Trong khi với phương thức (1), khoản thuế sẽ được xem như một phần chi phí giao dịch. Như vậy, điều này sẽ đơn giản và thuận tiện hơn cho nhà đầu tư trong việc quản lý tài khoản của mình.

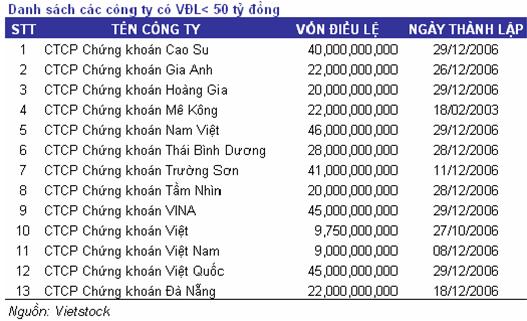

31/03/2009 là thời hạn cuối cùng để các CTCK thành lập trước ngày 01/01/2007 phải tăng vốn điều lệ (VĐL) lên mức tối thiểu 300 tỷ đồng để đủ điều kiện thực hiện tất cả các nghiệp vụ kinh doanh đã đăng ký (môi giới chứng khoán: 25 tỷ đồng, tư vấn đầu tư chứng khoán: 10 tỷ đồng, tự doanh chứng khoán: 100 tỷ đồng; bảo lãnh phát hành: 165 tỷ đồng). Nếu đến thời hạn mà các CTCK chưa đạt vốn tối thiểu thì sẽ phải cắt giảm bớt các nghiệp vụ. Các CTCK thành lập sau ngày 01/01/2007 đã được cấp phép nghiệp vụ hoạt động tương ứng nên không chịu áp lực tăng vốn này.

Trong bối cảnh TTCK sụt giảm mạnh trong năm 2008, việc tăng vốn là điều vô cùng khó khăn. Chính vì vậy, vẫn còn khá nhiều các CTCK có VĐL chưa đạt mức quy định tối thiểu. Theo thống kê tại thời điểm cuối năm 2008, trong tổng số 57 CTCK thành lập trước 01/01/2007, chỉ có 17 công ty có VĐL đạt mức tối thiểu 300 tỷ đồng theo quy định. Trong số CTCK còn lại, có khá nhiều công ty có VĐL thấp hơn nhiều so với mức quy định. Thậm chí còn nhiều CTCK có VĐL nhỏ hơn 50 tỷ đồng nên để có thể tăng vốn lên 300 tỷ đồng trong khoảng thời gian chưa đầy 3 tháng nữa là điều điều cực kỳ khó khăn. Vì vậy, giả sử các cơ quan quản lý nhà nước vẫn không hoãn thời gian tăng vốn theo quy định thì sẽ có khá nhiều CTCK phải chấp nhận cắt giảm bớt các hoạt động nghiệp vụ cho phù hợp với số vốn hiện có.

|

TTCK suy giảm mạnh là nguyên nhân chính khiến cho việc huy động vốn của các DN trầm lắng trong năm 2008. Nhiều dự án chưa được triển khai cũng bởi lý do này. Do vậy, kế hoạch tăng vốn nhằm đạt VĐL tối thiểu 80 tỷ đồng đối với các DN niêm yết trên Sở giao dịch Chứng khoán Tp. Hồ Chí Minh (HoSE) và 10 tỷ trên Trung tâm giao dịch chứng khoán Hà Nội (HaSTC) theo Nghị định 14/2007/NĐ-CP cũng bị ảnh hưởng theo. Theo thống kê sơ bộ, còn gần 50 doanh nghiệp niêm yết (DNNY) trên HoSE và khoảng 6 DNNY trên HaSTC chưa đạt mức vốn tối thiểu theo quy định. Việc huy động vốn trong 6 tháng đầu năm 2009 không mấy khả quan do nền kinh tế được dự báo vẫn tiếp tục khó khăn. Chính vì vậy, dù có giãn thêm thời hạn, việc phải chuyển sàn của các công ty này vào thời điểm 08/02/2009 nhiều khả năng vẫn xảy ra.

Theo quyết định 27/2007/QĐ-BTC, tiền của nhà đầu tư sẽ được chuyển về ngân hàng quản lý thay vì để ở CTCK như lâu nay. Theo đó, nhà đầu tư sẽ quản lý tài khoản chứng khoán của mình giống như 1 tài khoản tiền bình thường. Họ có thể rút và gửi tiền tại tất cả các chi nhánh của ngân hàng quản lý tài khoản. Như vậy rất thuận lợi cho nhà đầu tư và các CTCK sẽ không thể sử dụng tiền của nhà đầu tư cho mục đích riêng của mình nữa. Tuy thời hạn cho việc này đã kết thúc từ lâu (01/10/2008), nhưng tính đến cuối năm, chỉ có khoảng 70 CTCK đã thực hiện việc chuyển tài khoản. Như vậy, lại một năm nữa trôi qua, việc tách bạch tài khoản vẫn chưa đạt được kết quả như mong đợi của cơ quản quản lý và cả nhà đầu tư.

|

Trong năm 2008, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã nhiều lần thay đổi biên độ giao dịch như là một biện pháp hạn chế sự sụt giảm mạnh của thị trường. Biên độ được giảm mạnh vào ngày 27/03/2008 xuống còn 1%, 2% lần lượt với sàn HoSE và HaSTC. Đây là giai đoạn khủng hoảng đối với TTCK Việt Nam khi đã xuất hiện dấu hiệu bán tháo cổ phiếu mạnh mẽ của nhà đầu tư, tính thanh khoản của thị trường sụt giảm nghiêm trọng. Biện pháp ”cấp cứu” này đã khiến niềm tin của nhà đầu tư dần phục hồi, từ thất vọng chuyển sang trạng thái phấn khích tranh mua cổ phiếu với giá trần trong nhiều phiên sau đó. Tuy nhiên, đây chỉ là biện pháp tình thế. Dần dần cơ quan quản lý từng bước trả lại biên độ. Cho đến thời điểm cuối năm 2008, HoSE đã về biên độ 5%, còn HaSTC đang giao dịch với biên độ 7%. Như vậy, sau gần 5 tháng áp dụng chính sách biên độ, TTCK vẫn tiếp tục trong xu hướng giảm giá. “Liều thuốc” biên độ không giúp Vn-Index tăng điểm trong bối cảnh nền kinh tế hiển hiện nhiều khó khăn.

Ngày 12/1/2009 là ngày chính thức triển khai giao dịch trực tuyến (giao dịch không sàn) sau hơn 1 năm thử nghiệm. Với phương thức giao dịch này, Sở giao dịch chứng khoán, các CTCK và đặc biệt là nhà đầu tư sẽ có rất nhiều thuận lợi. HoSE sẽ tiết kiệm được diện tích, giảm chi phí quản lý, các CTCK không phải chạy đua nhập lệnh. Với nhà đầu tư, do lệnh từ CTCK chuyển trực tiếp tới hệ thống HoSE, nên sẽ tránh được lỗi, chậm, trì hoãn mang tính chủ qua của đại diện giao dịch. Tuy nhiên, để được kết nối, công nghệ của các CTCK phải đạt được những yêu cầu khá khắt khe của HoSE. Vì thế, trong bối cảnh TTCK khá ảm đạm trong năm qua, việc đầu tư công nghệ để đủ điều kiện kết nối là việc rất khó cho các CTCK khi họ phải gồng mình chống chọi với khó khăn về tài chính. Chính vì vậy, hiện mới chỉ có khoảng 69 CTCK là đạt khả năng kết nối, đặc biệt, chỉ có 37 công ty có thể cung cấp phần mềm giao dịch trực tuyến trên internet cho nhà đầu tư. Có thể đánh giá, việc triển khai giao dịch trực tuyến đã đánh dấu một mốc quan trọng cho TTCK Việt Nam sau 8 năm hình thành và phát triển.

Sự tiến bộ của nhà đầu tư

2008 là một năm đầy thăng trầm của TTCK Việt Nam. Nhà đầu tư đã “mất” khá nhiều trong thời gian này. Nhưng cũng chính vì thế, họ trưởng thành hơn, kinh nghiệm hơn. Tâm lý đầu tư theo đám đông như những năm trước đây giảm rõ rệt, mà thay vào đó là sự nghiên cứu kỹ lưỡng về công ty cũng như các chiến lược khi đầu tư. Đây cũng có thể được cho là một thành công lớn của TTCK Việt Nam trong năm qua.

Số lượng các CTCK tăng nhiều

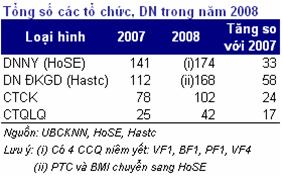

|

Nếu như 23 là số CTCK tăng lên trong năm 2007 thì 24 là con số của 2008. Số lượng này dường như không biến động giữa 2 năm. Tuy nhiên xét trên khía cạnh bối cảnh thị trường thì đó là con số chưa phù hợp. Chứng khoán năm 2007, thị trường đón nhận những thành công khi VN-Index tăng 23.3% so với 2006, vì thế số lượng CTCK tăng mạnh trong năm 2007 là điều bình thường nhằm đáp ứng nhu cầu của nhà đầu tư. Còn năm 2008, TTCK khá u ám do ảnh hưởng của cuộc khủng hoảng tài chính trên thế giới, VN-Index giảm tới 65.95% so với 2007, thì mức tăng này là khá nhiều. Chính vì vậy, nhiều CTCK trong năm qua đã cắt giảm nhân sự, thu hẹp quy mô,… nhằm tiết giảm chi phí để vượt qua giai đoạn khó khăn. Bên cạnh đó, làn sóng mua bán, sáp nhập các CTCK đã chính thức bắt đầu, mở màn là CTCK Âu Lạc đã bán 49% VĐL cho Technology, kế tiếp là chi nhánh Tập đoàn Ngân hàng RHB (Malaysia) chính thức trở thành đối tác chiến lược của Công ty Chứng khoán Việt Nam khi sở hữu 49% cổ phần của công ty này, …Như vậy, năm 2008 mới chỉ là những khởi đầu của xu hướng này. Dự báo trong 2009 sẽ có hàng loạt các CTCK có nguy cơ phải sáp nhập với mong muốn tồn tại qua được giai đoạn khó khăn của thị trường.

Song hành cùng sự đi xuống của thị trường, việc huy động vốn thông qua hình thức phát hành lần đầu ra công chúng (IPO) cũng cho thấy 1 năm đầy thất bại. Hàng loạt đợt IPO của các DN đã không bán hết được số cổ phần chào bán cũng như nhiều DN đã xin hoãn, giãn kế hoạch phát hành. Tuy nhiên, IPO của “đại gia” Vietinbank thành công vào cuối năm đã phần nào tạo không khí hưng phấn cho nhà đầu tư. Với các kế hoạch kích thích kinh tế và những nỗ lực vực dậy TTCK của Chính phủ, hy vọng trong năm 2009 tình hình IPO sẽ khả quan hơn cho các DN.

Theo kế hoạch, giai đoạn 2008 - 2010 sẽ thực hiện cổ phần hóa (CPH) 948 DN. Tuy nhiên, theo Bộ Tài chính, mới chỉ có khoảng 80 DN được CPH trong năm 2008. Như vậy, 868 DN còn lại sẽ phải CPH trong 2 năm 2009 và 2010. Liệu Việt Nam có thực hiện được điều này không khi năm 2009 được dự báo là sẽ gặp rất nhiều khó khăn, nền kinh tế phải chống chọi với “hậu” khủng hoảng?

Như vậy, kế hoạch sắp xếp CPH DN mà Chính phủ đưa ra các năm gần đây đều không hoàn thành. Nếu như năm 2007 chỉ có 116 DN được cổ phần trong khi kế hoạch là 600 (đạt 19.3%) thì 2008 là 80 trong khi kế hoạch là 262 (30.1%). Liên tiếp 2 năm không hoàn thành kế hoạch thì việc phải CPH 868 DN trong 2 năm 2009 và 2010 là điều được cho là không khả thi, đặc biệt trong bối cảnh hiện nay.

3.2 THỊ TRƯỜNG TRÁI PHIẾU

Cho đến này quy mô của thị trường trái phiếu Việt Nam tính vẫn còn nhỏ, chưa tới 20% GDP; trong khi đó, thị trường trái phiếu của các nước phát triển tương đương với GDP, ví dụ, tại Mỹ chiếm tới 80% GDP.

Năm 2008, thị trường trái phiếu đã hình thành thị trường chuyên biệt tại HaSTC.

Cụ thể, từ 2/6/2008, phần lớn trái phiếu niêm yết tại HoSE đã được chuyển niêm yết và giao dịch tại HaSTC. Các giao dịch phát hành và niêm yết trái phiếu mới được tập trung thực hiện trên HaSTC.

a. Trái phiếu Chính phủ

Năm 2008, HaSTC đã tổ chức được 44 đợt đấu thầu trái phiếu, huy động được 7,008 tỷ đồng trên tổng số 31,700 tỷ đồng gọi thầu, như vậy tỷ lệ vốn huy động được chỉ bằng 22.1% kế hoạch và bằng 36.9% tổng huy động của năm 2007.

Mặc dù đã có những bước phát triển vượt bậc trong những năm gần đây nhưng việc phát hành trái phiếu Chính phủ còn có một số hạn chế cần được khắc phục như sau.

+ Trái phiếu chưa đa dạng về kỳ hạn và hình thức phát hành. Thông tin về các đợt phát hành chưa rõ ràng. Điều này gây khó khăn cho các nhà đầu tư trong việc theo dõi, tính toán và quyết định đầu tư, từ đó làm giảm tính thanh khoản của trái phiếu.

+ Quy định về lãi suất trần tạo một rào cản khá lớn trong các hoạt động đấu thầu trái phiếu do mức Chính phủ đưa ra thường thấp hơn yêu cầu thực tế trên thị trường.

+ Thị trường chưa thu hút được nhiều nhà đầu tư. Mỗi phiên đấu thầu chỉ có được số lượng ít nhà đầu tư quan tâm. Thị trường chưa có hệ thống nhà đầu tư thứ cấp thực sự. Sự tham gia thị trường chủ yếu là các tổ chức lớn như ngân hàng và sự góp mặt không thường xuyên của các công ty bảo hiểm, quỹ đầu tư, công ty chứng khoán và quản lý quỹ.

b. Trái phiếu doanh nghiệp

Sự “ảm đạm” của thị trường chứng khoán bao trùm lên thị trường trái phiếu doanh nghiệp. Năm 2008, ngoại trừ Tổng công ty Đường cao tốc Việt Nam (VEC) phát hành một đợt trái phiếu được Chính phủ bảo lãnh để đầu tư thành công, còn các tập đoàn, tổng công ty Nhà nước khác chưa tổ chức phát hành được đợt nào. Mặc dù là một mảnh đất đầy hứa hẹn nhưng cho đến nay thị trường trái phiếu doanh nghiệp của Việt Nam chưa phát triển bởi một số nguyên nhân sau:

+ Khung pháp lý cho trái phiếu doanh nghiệp chưa hoàn thiện. Chưa có sự tách biệt rõ ràng giữa phát hành riêng lẻ và phát hành ra công chúng.

+ Cho đến này vẫn chưa có một tổ chức nào đủ uy tín để đánh giá độ tín nhiệm của DN Việt Nam. Đa phần DN tại Việt Nam quy mô nhỏ. Điều này khiến cho việc huy động vốn từ phát hành trái phiếu có rủi ro cao.

+ Loại trái phiếu doanh nghiệp nghèo nàn về kỳ hạn và các loại lãi suất. Một số DN phát hành trái phiếu chuyển đổi trong giai đoạn thị trường hưng phấn đã thu hút được sự quan tâm của nhà đầu tư. Tuy vậy, tỷ lệ chuyển đổi và một số quy định khác không minh bạch nên gây thiệt hại cho nhà đầu tư. Ví dụ như trong trường hợp trái phiếu chuyển đổi của Vietcombank đã không có giá, tỷ lệ cũng như thời hạn chuyển đổi. Hay với trường hợp của SSI, chúng ta chưa có điều khoản chống pha loãng giá trị cổ phiếu nhằm hạn chế thiệt hại cho nhà đầu tư nắm giữ trái phiếu chuyển đổi.

Điểm nổi bật trong năm 2008 từ thị trường trái phiếu chính là rất nhiều ngân hàng và quỹ đầu tư kiếm được lợi nhuận cao do chênh lệch lãi suất lớn trong cùng một năm.

Căn cứ vào diễn biến trên thị trường trái phiếu ta có thể phân chia thị trường trái phiếu năm 2008 thành 3 giai đoạn như sau:

a. Giai đoạn đầu năm (Tháng 1 đến tháng 4)

Những tháng đầu năm, tình hình kinh tế bắt đầu có dấu hiệu bất ổn. Lãi suất trái phiếu chỉ vào khoảng 7 – 8% nhưng lượng phát hành trái phiếu thành công vẫn đạt 78% tổng giá trị gọi thầu. Đây cũng là giai đoạn khối nhà đầu tư nước ngoài mua ròng trái phiếu.

b. Giai đoạn giữa năm (Tháng 5 đến tháng 9)

Tình hình kinh tế vĩ mô của Việt Nam bộc lộ những bất ổn như lạm phát và thâm hụt thương mại tăng cao, biến động về tỷ giá khá lớn ... Lãi suất trái phiếu Chính phủ ở mức cao, vào khoảng 15 – 17%. Lợi suất trên thị trường thứ cấp vào khoảng 20 – 25%, thậm chí có khi lên tới 30% đối với loại có thời gian đáo hạn 5 năm trở lên.

Đây thật sự là giai đoạn "bùng nổ" của thị trường giao dịch trái phiếu Việt Nam, trong đó chủ yếu là khối nhà đầu tư nước ngoài đẩy mạnh bán ra để tránh lạm phát tiền đồng và sự mất giá của VND, còn các NHTM Việt Nam mua vào.

Cùng thời điểm đó không có nhà đầu tư nào trúng thầu trái phiếu trong những đợt đấu thầu tại HaSTC, thậm chí có những đợt gọi thầu không có nhà đầu tư tham gia.

c. Giai đoạn cuối năm (Tháng 10 đến tháng 12)

Giai đoạn này khủng hoảng tài chính đã lan rộng khắp toàn cầu, nguy cơ suy thoái kinh tế trở nên rõ ràng. Trái phiếu trở thành một trong những công cụ đầu tư được quan tâm. Trong giai đoạn này lãi suất trái phiếu có xu hướng giảm do lãi suất cơ bản liên tục hạ. Những vướng mắc trong hoạt động tín dụng cũng như việc dư thừa vốn khả dụng khiến nhiều ngân hàng tối ưu hóa số vốn huy động bằng cách đầu tư trái phiếu. Thêm vào đó, các CTCK cũng góp mặt với số tiền đầu tư có lúc hàng trăm tỷ đồng. Tuy nhiên, ngược hẳn với xu hướng mua vào trái phiếu của các tổ chức trong nước thì nhà đầu tư nước ngoài, mà cụ thể là các quỹ đầu tư nước ngoài vẫn liên tục bán ròng hàng trăm tỷ đồng trái phiếu mỗi phiên.

3.3 THỊ TRƯỜNG CỔ PHIẾU

Lần đầu tiên trong lịch sử chứng khoán Việt Nam, một năm khép lại với những kết quả đầy bất ngờ. 65.95% là con số sụt giảm của VN-Index vào cuối năm 2008 so với cuối năm 2007. Hãy cùng nhìn lại một năm đầy biến động và thăng trầm của VN Index qua 3 giai đoạn chính:

1. Từ 02/01/2008 đến 20/06/2008

2. Từ 23/06/2008 đến 27/08/2008

3. Từ 28/08/2008 đến 31/12/2008

Giai đoạn 1: 02/01/2008 đến 20/06/2008: TTCK chịu tác động tiêu cực chủ yếu từ các yếu tố vĩ mô trong nước

+ 02/01/2008: VNI 921.07 – KL 4,705,980

+ 20/06/2008: VNI 366.02 – KL 7,003,490

Tiếp nối đà suy giảm cuối năm 2007, thị trường chào đón năm 2008 với những diễn biến dù được dự đoán trước nhưng mức độ sụt giảm vẫn không thể ngờ. Tuy có những đợt điều chỉnh nhỏ, nhưng không đáng kể so với xu hướng giảm chủ đạo trong thời kỳ này.

Toàn giai đoạn giảm 555.05 điểm, tương đương 60.26% qua 106 phiên giao dịch. VN-Index xác lập mức đáy đầu tiên trong 6 tháng đầu năm tại 366.02 điểm vào ngày 20/06/2008. Khối lượng giao dịch bình quân đạt 7,644,589 đơn vị.

Khối nhà đầu tư nước ngoài mua ròng liên tiếp trong 6 tháng đầu năm 2008. Khối lượng mua đạt 19.96% trong khi khối lượng bán đạt 8.67% khối lượng giao dịch toàn thị trường (bao gồm cả thỏa thuận).

Một số nguyên nhân khiến thị trường sụt giảm mạnh trong thời kỳ này:

• Các chính sách thắt chặt tiền tệ

Trước áp lực lạm phát từ cuối năm 2007, các cơ quan quản lý đã tiến hành nhiều biện pháp, tiêu biểu nhất là chính sách thắt chặt tiền tệ. NHNN kiểm soát lượng cung ứng tiền tệ thông qua việc tăng dự trữ bắt buộc từ 10% lên 11%/năm và nâng lãi suất cơ bản từ 8.25% lên 8.75%/năm kể từ 01/02/2008. Thanh khoản của các ngân hàng bị chặn đột ngột, đặc biệt sau việc các NHTM phải mua thêm 20,300 tỷ đồng tín phiếu bắt buộc vào ngày 17/03/2008.

Tình trạng thiếu vốn trầm trọng thể hiện rõ qua làn sóng đua nhau tăng lãi suất huy động vốn trong toàn hệ thống ngân hàng. Sức nóng của việc gia tăng lãi suất đã lan tỏa khắp thị trường và đặc biệt là thị trường liên ngân hàng khi mức lãi suất qua đêm có lúc lên đến 43%/năm. Dòng tiền chạy từ ngân hàng này sang ngân hàng khác khiến cho thị trường tiền tệ bị xáo trộn. Nhiều ngân hàng tạm thời thiếu khả năng chi trả hoặc cho vay các khoản lớn.

Tình trạng thiếu thanh khoản ngày càng thêm trầm trọng khi các ngân hàng thắt chặt cho vay và buộc phải giải chấp cổ phiếu để thu hồi các khoản vay đến mức giá xử lý. Hiểu được điều này và dự đoán chính sách tiền tệ vẫn phải tiếp tục thắt chặt nhằm kiềm chế lạm phát, nhiều tổ chức và nhà đầu tư lớn có kinh nghiệm đã nhanh chóng bán ra cổ phiếu đang sở hữu nhằm tự tạo dòng tiền mới.

Khan hiếm tiền đồng trầm trọng và phản ứng tâm lý bi quan đối với rủi ro chính sách và rủi ro hệ thống là nguyên nhân chủ yếu gây ra tình trạng sụt giảm của chỉ số giá thị trường trong giai đoạn này.

• Sức hấp dẫn của thị trường vàng

Vàng ngày càng tăng giá và đã đạt mức kỷ lục mới vào ngày 29/02 khi leo qua ngưỡng 19 triệu đồng/lượng. Sự mất giá của USD, lo ngại về kinh tế thế giới và việc tăng giá dầu đã hỗ trợ cho giá vàng. Nhiều nhà đầu tư đổ xô vào thị trường vàng, tạm thời bỏ quên chứng khoán đang chưa rõ xu hướng sẽ về đâu.

• Các biện pháp nhằm ngăn chặn đà suy giảm của TTCK từ phía cơ quan quản lý chỉ là giải pháp tình thế

Trước những bất ổn của nền kinh tế và sự sụt giảm nhanh của TTCK Việt Nam, UBCKNN đã họp khẩn cấp để đưa ra các biện pháp nhằm ngăn chặn đà suy giảm của VN-Index. Đầu tiên là biện pháp giảm biên độ từ +/-5% xuống còn +/-1% vào ngày 27/03. Tiếp theo, NHNN cũng khuyến nghị các NHTM hạn chế, tạm dừng bán ra cổ phiếu giải chấp và hỗ trợ các ngân hàng này tránh khó khăn do thanh khoản gây ra. Đồng thời, Bộ Tài chính cho phép SCIC – Tổng công ty Đầu tư và Kinh doanh Vốn nhà nước - mua cổ phiếu để hỗ trợ thị trường. Trước những động thái hỗ trợ từ Chính phủ, thị trường tăng được 11 phiên liên tiếp kể từ ngày 26/03. Tuy nhiên đây chỉ là các giải pháp tình thế, chưa giải quyết triệt để các vấn đề nội tại, do vậy thị trường lại quay về xu hướng giảm của mình.

• Cái nhìn bi quan về tình hình kinh tế Việt Nam từ phía các tổ chức nước ngoài

Giai đoạn này cũng là tâm điểm báo cáo của các tổ chức nước ngoài. Các tổ chức này cho thấy sự bi quan về tình hình kinh tế Việt Nam, thậm chí đánh giá Việt Nam có nhiều điểm tương đồng với khủng hoảng tài chính Thái Lan năm 1997. Tần suất xuất hiện liên tục và dày đặc đến độ giới phân tích và đầu tư có thể không kịp đọc hết số báo cáo đó.

Giai đoạn 2: 23/06/2008 đến ngày 27/08/2008: Một số chính sách đã phát huy tác dụng cùng sự phục hồi mạnh sau đợt giảm sâu

+ 23/06/2008: VNI 368.95 – KL 9,845,180

+ 27/08/2008: VNI 561.85 – KL 31,311,510

Mặc dù có sự điều chỉnh vào hai tuần cuối tháng 7 do tác động từ việc tăng giá xăng dầu bên cạnh yếu tố hiện thực hóa lợi nhuận qua gần một tháng tăng điểm mạnh, chung cuộc giai đoạn này vẫn tăng 52% với 49 phiên giao dịch. Khối lượng giao dịch bình quân đạt 15,541,478 đơn vị.

Sau một thời gian áp dụng, hiệu quả của một số biện pháp điều hành chính sách cũng bắt đầu phát huy tác dụng. CPI tháng 7 chỉ tăng 1.13% so với tháng trước và là mức thấp nhất tính từ đầu năm 2008. Tâm lý các nhà đầu tư dần ổn định, niềm tin được phục hồi và họ chuyển từ mua cẩn trọng sang tranh mua quyết liệt. Tính thanh khoản được cải thiện đáng kể là điều nổi bật trong giai đoạn này. Toàn thị trường tăng điểm không phân biệt Bluechips hay Penny stocks, màu xanh bao phủ bảng điện cùng niềm hân hoan của các nhà đầu tư.

Ngày 29/8, Bloomberg - hãng thông tấn chuyên về tài chính uy tín trên thế giới - đã có bài nhận định lạc quan về TTCKVN. VN-Index đã có một cuộc bứt phá ngoạn mục trong giai đoạn này và đặc biệt tháng 8 đã đạt mức tăng trưởng tốt nhất trên thế giới.

Điểm sáng của thời kỳ “huy hoàng” này có thể tập trung vào 2 sự kiện:

• Trong tháng 7, Daiwa Securities đã công bố mua gần 12 triệu cổ phiếu SSI trong khi ANZ đặt mua gần 7 triệu cổ phiếu này vào cuối tháng 6. Lực cầu ngoại quá mạnh đã khiến SSI trở thành “anh hùng” hỗ trợ VN-Index tăng điểm vững chắc. Chính sự thăng hoa của SSI đã kéo các mã khác di chuyển cùng hướng và nâng VN-Index lên tầm cao mới. Tuy nhiên, VN-Index đã không thể chạm ngưỡng 500 khi các nhà đầu tư bắt đầu hiện thực hóa lợi nhuận trước thời điểm yếu tố kích thích chính giúp thị trường tăng điểm đã mất lực. SSI gần hết “room” và ngày 21/07 là phiên đánh dấu việc kết thúc giai đoạn thăng hoa của cổ phiếu này.

• Tâm điểm trong tháng 8 là giao dịch của ngành chứng khoán. Sau đợt phục hồi vào tháng 7, lượng giao dịch gia tăng đáng kể, các nhà đầu tư bắt đầu chuyển hướng sang ngành chứng khoán với kỳ vọng doanh thu của khối này sẽ tăng sau hiệu ứng thị trường được cải thiện trước đó. SSI, BVS, KLS được quan tâm đặc biệt, mức thay đổi “chóng mặt” khi giá tăng trên 60% trong vòng 1 tháng! Nổi bật nhất là KLS với mức tăng 185% kể từ ngày 07/08 đến ngày 08/09.

Ngày 18/08, biên độ giao dịch trở lại cho sàn HoSE từ +/-3% về +/-5%, còn HaSTC chỉ nâng lên +/-7% từ mức +/-4%. Dường như thông tin giảm giá xăng xuống còn 18,000 đồng/lít và trả lại biên độ đã được phản ánh hết vào đợt tăng giá lần này. Thị trường nhẹ nhàng vượt qua các mốc 500, 520 rồi vươn lên 560 vào cuối giai đoạn.

Giai đoạn 3: Từ 28/08/2008 đến 31/12/2008: Hiện thực hóa lợi nhuận cùng sự “đồng điệu” với diễn biến TTCK thế giới

28/08/2008: VNI 547.69 – KL 35,699,900

31/12/2008: VNI 315.62 – KL 14,161,930

Sau khi tăng 52% trong giai đoạn 2, VN-Index chưa thật sự hồi phục thì cơn bão khủng hoảng tài chính thế giới ập tới. VN-Index mất 42.37% trước xu hướng hiện thực hóa lợi nhuận và bán tháo cổ phiếu. Khối lượng giao dịch bình quân đạt 14,927,430 đơn vị.

Đây là đợt sụt giảm mạnh lần thứ hai trong năm 2008. Nếu như giai đoạn 1 diễn ra chủ yếu do yếu tố nội tại thì giai đoạn 3 còn nặng nề hơn khi có sự góp phần tiêu cực từ bên ngoài. Có thể nói đây là lần đầu tiên kể từ khi TTCKVN được thành lập, VN-Index chịu sự tác động đáng kể từ cuộc khủng hoảng toàn cầu. Có những thời điểm, giới đầu tư không hề nhìn các yếu tố trong nước mà chỉ chăm chú vào diễn biễn tại “bên kia bán cầu”. TTCKVN như một bức tranh mô phỏng TTCK Mỹ khi sự tăng giảm trở nên quá “đồng điệu” trong thời gian này.

Dù chưa hội nhập nhiều và cũng chưa chịu sự ảnh hưởng trực tiếp từ Mỹ, TTCKVN vẫn sụt giảm mạnh do yếu tố tâm lý bên cạnh sự rút vốn của một số tổ chức.

Chính tâm lý bi quan lo sợ xuất hiện đợt khủng hoảng dây chuyền diễn ra trên toàn cầu đã khiến nhiều nhà đầu tư đặt vấn đề bảo toàn vốn lên hàng đầu. Tiền mặt là trên hết, điều này khiến cho giao dịch giảm sút nghiêm trọng, lực cầu trở nên yếu ớt đối lập với lượng cung hàng luôn “dồi dào”.

Những khó khăn và sự “ra đi” của hàng loạt định chế lớn trên thế giới với những tên tuổi như Lehman Brothers, Merrill Lynch, Morgan Standley…khiến khối ngoại bắt đầu thu hẹp vốn đầu tư tại tất cả các thị trường. Trong giai đoạn 1, khối ngoại vẫn mua mạnh và luôn giữ chiến thuật mua khi thị trường xuống – bán khi thị trường lên. Tuy nhiên, điều này đã thay đổi khi bước sang giai đoạn 3, các quỹ đầu tư cơ cấu lại danh mục và giảm tỷ lệ sở hữu đáng kể ở nhiều công ty niêm yết. Giá trị tài sản ròng của khối ngoại giảm bình quân 39.5% (theo công bố ngày 22/09). Họ bán ra mạnh không phụ thuộc thị trường diễn ra như thế nào. Giao dịch của họ cho thấy có vẻ như chỉ cần chuyển từ cổ phiếu sang tiền. Điều này lại góp thêm phần làm giới đầu tư trong nước bất an và cũng đẩy mạnh bán theo.

Giai đoạn cuối của năm 2008 này, xuất hiện một vài thông tin rất đáng chú ý từ một số DNNY:

- Trong khi hiệu quả của việc công bố mua lại 25 triệu cổ phần còn chưa được kiểm chứng, thì thông tin thoái 50% vốn (16 triệu cổ phần) của IFC đã làm cho thị trường cảm thấy hụt hẫng về STB. Mặc dù ban lãnh đạo ngân hàng đã giải thích động thái này hoàn toàn nằm trong kế hoạch, nhưng rõ ràng tâm lý của một bộ phận nhà đầu tư đã bị ảnh hưởng tiêu cực. Do đó, cổ phiếu này chỉ dao động trong khoảng 18,000 - 23,000 đồng/cổ phiếu.

- PPC tạm hoãn thanh toán cổ tức đã làm dấy lên lo ngại về khả năng quản trị rủi ro của các DN. Hệ quả là PPC

từng một thời là mã cổ phiếu được yêu thích và luôn nằm trong danh mục đầu tư của các tổ chức lớn giờ đây bị bán ra mạnh và giảm đến mức giá thấp nhất kể từ ngày lên sàn (17,200 đồng vào ngày 27/11/2008). Nhà đầu tư dường như mất niềm tin lẫn kiên nhẫn đối với sự minh bạch của DNNY, cũng như đối với các tín hiệu của sự hồi phục của nền kinh tế và thị trường chứng khoán.

Ngoài ra, có một sự kiện luôn xuyên suốt từ năm 2007 đến nay đó là sự ra đời của sắc thuế mới – Luật thuế thu nhập cá nhân (TNCN) từ đầu tư chứng khoán có hiệu lực từ ngày 01/01/2009. Dường như các nhà đầu tư chưa chuẩn bị tinh thần và những ý kiến phản đối hoặc đồng thuận xuất hiện ngày càng nhiều trên mặt báo khi thời hạn ngày càng đến gần. Điều đáng lưu tâm ở đây là việc thực thi luật thuế này không được trả lời dứt khoát và rõ ràng khiến giới đầu tư không an tâm. Sự hoang mang làm ảnh hưởng nghiêm trọng đến tâm lý họ, sự thoái vốn ồ ạt của nhiều cổ đông lớn dưới mọi hình thức. Việc cho, tặng người thân của các cổ đông lớn trở nên phổ biến, cuộc chạy đua chia cổ tức nhằm tránh thuế TNCN trước thềm năm mới cũng trở nên “xôm tụ”.

Như vậy, ngoài việc hiện thực hóa lợi nhuận sau giai đoạn tăng nóng đến 52% trước đó, TTCK Việt Nam đã điều chỉnh đáng kể do sự tác động từ cuộc khủng hoảng toàn cầu, những khó khăn tồn đọng của nền kinh tế và những chính sách được đánh giá “chưa phù hợp” trong giai đoạn này.

4 KẾT LUẬN

4.1 TỔNG KẾT TÌNH HÌNH 2008

Sức tàn phá của cuộc khủng hoảng tài chính và suy thoái kinh tế đã lan ra toàn cầu, hầu hết các quốc gia và các ngành nghề đã bị ảnh hưởng một cách nặng nề.

Các Chính phủ và các tổ chức quốc tế như Quỹ tiền tệ Quốc tế (IMF), Ngân hàng Thế giới (WB) đã không ngừng nỗ lực để cứu nền kinh tế và tài chính thế giới bằng các gói kích thích kinh tế khổng lồ và các chính sách tiền tệ quyết liệt.

Hầu hết các thị trường chứng khoán trên thế giới đều sụt giảm từ 40–70%. Nhiều mã chứng khoán biến mất khỏi sàn giao dịch, nhiều DN bị thâu tóm hoặc bị quốc hữu hóa. Trong năm 2008, hai vụ gian lận trên TTCK bị phát hiện làm rung chuyển cả giới tài chính. Các vụ lừa đảo này không chỉ thiệt hại cho các nhà đầu tư với những số tiền khổng lồ, mà lòng tin của giới đầu tư vào hệ thống tài chính, chứng khoán bị tổn hại nghiêm trọng.

Sức lan tỏa của cuộc khủng hoảng đang tiếp tục lên lỏi vào các công ty, các quốc gia làm cho số vụ phá sản DN và sự xấu đi của các chỉ số vĩ mô vẫn chưa dừng lại.

Hệ thống tài chính Việt Nam chưa thực sự hội nhập sâu với hệ thống tài chính thế giới nên chưa bị các công cụ tài chính phái sinh tàn phá như những quốc gia khác. Tuy nhiên, với độ mở của nền kinh tế khá lớn thể hiện qua kim ngạch xuất khẩu bằng 160% GDP, thâm hụt thương mại lớn và các dòng vốn FDI, FPI và kiều hối bằng khoảng 20% GDP, khủng hoảng tài chính và suy thoái kinh tế toàn cầu vẫn ảnh hưởng rất lớn đến Việt Nam. Sự ảnh hưởng này thông qua sự sụt giảm của sản lượng xuất khẩu và thu hút các dòng vốn. Đây là 2 nhân tố quan trọng cho sự phát triển của kinh tế Việt Nam.

Mặt khác, kinh tế trong nước dễ bị tổn thương bởi những tác động từ bên ngoài. Điều này do qua hiệu quả đầu tư thấp, chất lượng tăng trưởng kém, cơ cấu nền kinh tế không hợp lý, phát triển thiếu bền vững.

Ngoài ra, các chính sách của nhà nước còn nhiều bất cập, chưa theo kịp với nhịp độ phát triển kinh tế và hội nhập. Tình trạng tham ô, lãng phí còn nhiều, chất lượng nguồn nhân lực chưa cao. Đây là những nút thắt trong nền kinh tế cần được tháo gỡ mới đảm bảo cho Việt Nam có một sự tăng trưởng bền vững.

Tăng trưởng vượt bậc trong năm 2007 đẩy giá cổ phiếu các công ty tăng lên quá cao, bong bóng trên thị trường chứng khoán được bơm phồng.

Sự xấu đi của các yếu tố kinh tế vĩ mô và các chính sách thắt chặt của Chính phủ đã làm cho bóng bóng này xì hơi. Cả hai chỉ số VN-Index và HaSTC-Index đều giảm trên 65% trong năm 2008. Có cổ phiếu đã giảm giá đến 94%, nhiều cổ phiếu giảm trên 80% giá trị. Hầu hết các công ty chứng khoán gặp khó khăn do sự sụt giảm chung của thị trường khiến thiệt hại từ nghiệp vụ tự doanh bị thua lỗ và các nghiệp vụ kinh doanh khác đều đình đốn. Với quy định vốn tối thiểu cho các nghiệp vụ kinh doanh của công ty chứng khoán sắp được áp dụng chắc chắn làn sóng sáp nhập và phá sản CTCK là không thể tránh khỏi.

4.2 DỰ BÁO VÀ KHUYẾN NGHỊ

Tại thời điểm hiện nay, dự báo VN-Index là một công việc hết sức khó khăn khi hàng loạt dự báo đã thất bại trong năm 2008. Tuy nhiên, chúng tôi có những lý do để tin rằng, VN-Index cuối năm 2009 có thể xảy ra một trong những kịch bản sau:

Kịch bản 1: VN Index kết thúc ở 300 điểm

Chúng tôi đưa ra kịch bản này dựa trên những bi quan nhất về tình hình kinh tế cũng như TTCK Việt Nam. Diễn biến kinh tế thế giới gần đây cho thấy suy thoái kinh tế đang diễn ra rất trầm trọng. Các thị trường xuất khẩu chủ lực của Việt Nam (trên 50%) như Mỹ, Nhật, Tây Âu, Nga …bị ảnh hưởng hết sức nặng nề. Bất chấp hàng loạt các gói kích thích kinh tế khổng lồ được tung ra nhưng các nhà kinh tế tin rằng, khả năng phục hồi chỉ có thể xảy ra vào năm 2010. Nền kinh tế Việt Nam thậm chí có thể phục hồi muộn hơn vì mô hình tăng trưởng phụ thuộc nhiều vào xuất khẩu (chiếm 70% GDP). Trong khi đó, tính hiệu quả của biện pháp bù trừ lãi suất trong gói kích cầu vẫn còn là hoài nghi vì chính sách hỗ trợ lãi suất trước đây không mang lại nhiều hiệu quả. Một khi triển vọng nền kinh tế còn quá ảm đạm, TTCK sẽ rất khó phục hồi.

Về mặt phân tích kỹ thuật, chúng tôi nhận thấy VN-Index có khả năng sẽ giữ nguyên mức điểm hiện nay. Biểu đồ dưới cho thấy VN-Index đang gần hoàn tất chu kỳ tăng trưởng bắt đầu từ tháng 8/2005. Chu kỳ tăng trưởng này có đặc điểm là có mẫu hình đối xứng (được đánh dấu trên hình vẽ). Dựa vào mẫu hình này, VN-Index có thể chạm mức 250 điểm vào Q2/2009 và phục hồi nhẹ ở mức 300 điểm. Kỳ vọng bi quan về nền kinh tế không tạo nên lực đẩy để VN-Index phá bỏ ngưỡng kháng cự này và buộc phải đi ngang. Điều này cũng từng xảy ra trong quá khứ, VN-Index đã đi ngang sau khi kết thúc chu kỳ tăng trưởng lần thứ 1 vào thời điểm 2001-2002.

Hình 1: Mẫu hình đối xứng và hai chu kỳ tăng trưởng

Kịch bản 2: Chúng tôi thiên về khả năng VN-Index sẽ kết thúc ở mức 380 điểm. Nếu như tình hình lạc quan hơn, 420 điểm là kỳ vọng hợp lý nhất

Kịch bản này được hình thành dựa trên kỳ vọng lạc quan nhất về khả năng phục hồi của nền kinh tế Việt Nam khi những chính sách kích cầu phát huy tác dụng và niềm tin của nhà đầu tư được khôi phục. Nhiều DN trong những ngành như thủy sản, dệt may, giày da...có xu hướng quay về với thị trường nội địa. Với quy mô dân số 87 triệu người trong đó 50% ở độ tuổi lao động, đây sẽ là thị trường tiềm năng cho các DN. Mặc dù chưa thể làm thay đổi ngay sự phụ thuộc của tăng trưởng kinh tế vào xuất khẩu như trong 10 năm qua (tính từ cuộc khủng hoảng Châu Á-1997), nhưng thị trường nội sẽ phần nào giúp các DN vượt qua khó khăn. Trong bối cảnh đó, khả năng cạnh tranh sẽ là yếu tố sống còn đối với DN và kỳ vọng phục hồi sớm nhất sẽ xảy ra vào cuối năm 2009.

Về phương diện phân tích kỹ thuật, chúng tôi cũng tin rằng VN-Index sẽ xác lập một mức đáy 250 điểm như trong kịch bản thứ nhất. Nhưng sau đó, khả năng phục hồi có thể xảy ra vì 250 điểm là điểm kết thúc kênh xu hướng xuống được bắt đầu từ tháng 11/2007 (đường màu đỏ trong hình 2). Hơn nữa, mốc 250 điểm cũng là điểm kết thúc của sóng 5 theo mô hình sóng Elliot hướng xuống. Điều này đồng nghĩa với một khả năng tăng giá vì theo sau sóng 5 là các sóng hiệu chỉnh tăng a-b-c.

Bảng 1: Tỷ lệ phục hồi trong quá khứ

Tại mức đáy 250 điểm, mức độ phục hồi sẽ tùy thuộc vào mức độ lạc quan của nhà đầu tư về nền kinh tế và TTCK. Những thống kê từ Bảng 1 cho thấy, tỷ lệ phục hồi của VN-Index trong thời gian 1-2 tháng đang tuân theo tỷ số Fibonacci: 23.6%; 50%. Vì chúng tôi đang kì vọng nền kinh tế sẽ phục hồi vào giai đoạn cuối năm nên hai ngưỡng kháng cự hợp lý cho VN-Index sẽ là 50% và 61.8%.

• VN-Index sẽ kết thúc ở mức 380 điểm (ứng với tỷ lệ 50%): Khả năng này dựa trên kì vọng nền kinh tế sẽ phục hồi vào cuối năm 2009 kéo theo sự phục hồi trong chỉ số VN-Index. Chúng tôi cho rằng, khả năng này xảy ra cao nhất.

• VN-Index kết thúc ở mức 420 điểm (ứng với tỷ lệ 61.8%): Khả năng này xảy ra khi nhà đầu tư tỏ ra rất lạc quan. Điều này cho phép TTCK phục hồi trước cả nền kinh tế. Tuy nhiên, chúng tôi cho rằng khả năng này ít xảy ra hơn.

Hình 2: Kênh xu hướng xuống và mô hình sóng Elliot

Đầu tư vào đâu?

Măc dù cho rằng TTCK có thể tăng điểm trong năm 2009, nhưng điều này không đồng nghĩa: “cứ đầu tư là sẽ thắng!”. Giá cổ phiếu sẽ có sự phân hóa giữa những ngành nghề khác nhau dựa trên triển vọng của ngành. Từ những phân tích nhận định, đánh giá về tình hình kinh tế ở trên, chúng tôi tin rằng nhà đầu tư có cơ hội trong ngành điện, ngành bán lẻ nhưng cần cẩn trọng với những rủi ro trong các ngành như ngân hàng, chứng khoán, bất động sản.

Bảng 2: Các ngành cần thận trọng

Bảng 3: Các ngành triển vọng

Phòng Nghiên cứu

Vietstock

|