|

Thuế TN CK: Quá nhiều điểm bất hợp lý

Xét trên nhiều khía cạnh: tăng ngân sách thuế thu nhập vốn còn rất thấp, điều tiết thu nhập giữa các nhóm công dân, đặc biệt là thu nhập ngoài lương….. thì việc nhà nước thu thuế thu nhập trên lợi nhuận từ đầu tư chứng khoán là hợp lý. Tuy vậy, theo tác giả, mức thuế suất và cách thực thu thuế - theo dự thảo luật thuế thu nhập – còn có nhiếu điều bất hợp lý và cần phải được sửa đổi trước khi thực hiện.

Mức 25% là quá cao so với thuế trên thu nhập thông thường:

Theo dự thảo, thuế thu nhập thu nhập thông thường sẽ được áp dụng theo biểu thuế lũy tiến từng phần, thấp nhất là 5%, từ mức thu nhập trên 5 triệu đồng/tháng và cao nhất là 35%, từ mức thu nhập trên 80 triệu đồng/tháng. Ở đây chúng ta không thảo luận mà tạm chấp nhận đó là mức thuế tối ưu - tức là đạt được mục tiêu của dự thảo. Với biểu thuế lũy tiến này, tạm thời chấp nhận mức giảm trừ 5 triệu đồng/người/tháng và không đưa vào các giảm trừ khác, chúng ta sẽ tính được mức thuế thực thu.

Cách tính mức thuế thực thu như sau: ví dụ mức thu nhập/tháng của một người là 90 triệu đồng; từ 0 đến 5 triệu đồng: giảm trừ; từ 5 đến 10 triệu: đóng 0,5 triệu (10% của 5 triệu); từ 10 đến 18 triệu: đóng 1,2 triệu (15% của 8 triệu); từ 18 đến 32 triệu: đóng 2,8 triệu (20% của 14 triệu); từ 32 đến 52 triệu: đóng 5 triệu (25% của 20 triệu); từ 52 đến 80 triệu: đóng 8,4 triệu (30% của 28 triệu); từ 80 đến 90 triệu: đóng 3,5 triệu (35% của 10 triệu). Tổng cộng thuế thu nhập phải đóng là 21,4 triệu, hay là 23,78% của thu nhập 90 triệu đồng.

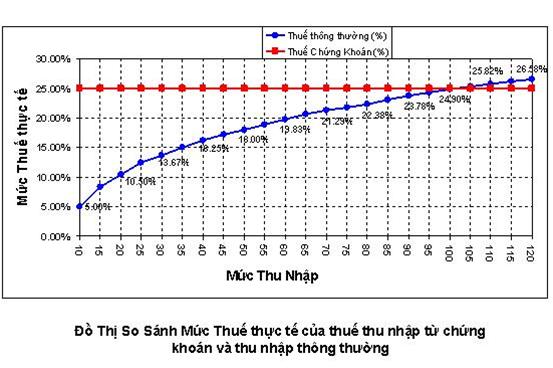

Tính tương tự như vậy chúng ta có bảng mức thuế thực thu theo mức thu nhập hàng tháng theo bảng biểu và đồ thị sau:

|

Mức thu nhập (triệu)

|

10

|

15

|

20

|

25

|

30

|

35

|

40

|

45

|

50

|

55

|

60

|

65

|

|

Mức thuế thực (%)

|

5

|

8.33

|

10.5

|

12.4

|

13.67

|

15.00

|

16.25

|

17.22

|

18.00

|

18.91

|

19.83

|

20.62

|

|

Mức thu nhập (triệu)

|

70

|

75

|

80

|

85

|

90

|

95

|

100

|

105

|

110

|

115

|

120

|

|

|

Mức thuế thực (%)

|

21.29

|

21.78

|

22.38

|

23.12

|

23.78

|

24.37

|

24.90

|

25.38

|

25.82

|

26.22

|

26.58

|

|

|

Trong khi đường biễu diễn thuế thu nhập từ nguồn thu thông thường lên từ từ theo đường cong parabol ngang, thì đường biễu diễn thuế thu nhập từ chứng khoán là một đường ngang ở mức 25% kể từ đồng đầu tiên. Chỉ với mức thu nhập 100 triệu đồng một tháng trở lên, thì các nhà đầu tư chứng khoán mới được trả mức thuế thấp hơn người có thu nhập bình thường ở mức tương đương. Còn các nhà đầu tư có mức 100 triệu một tháng trở xuống – theo nghiên cứu riêng của tác giả đây là nhóm đa số - thì nhà đầu tư chứng khoán phải trả với mức thuế thực cao hơn những công dân có thu nhập thông thường. Chênh lệch này là bất hợp lý thứ nhất. Bất hợp lý thứ hai là thu nhập trên chứng khoán là thu nhập có tính rủi ro, trong khi thu nhập thông thường không có tính rủi ro. Khi chuyển đổi thu nhập có tính rủi ro qua thu nhập không hay ít rủi ro, thường người ta nhân cho hệ số nào đó. Tại Việt Nam có thể áp dụng hệ số ½. Ví dụ đa số đại lý bán hàng thu nhập theo hoa hồng sẵn sàng nhận mức thu nhập ổn định bằng với 50% trung bình của toàn bộ thu nhập không ổn định trong năm. Hoặc khi đổi từ vị trí chủ sỡ hữu với tỷ suất lợi nhuận trung bình 15% - 17%, qua vị trí chủ nợ, nhà đầu tư thường phải hy sinh gần 50% để chỉ nhận lãi suất ở mức 8.0 – 8.5%/tháng. Nghĩa là nếu theo như dự thảo, mức thuế thực của 50 triệu thu nhập thông thường là 18% , thì mức thu nhập chứng khoán phải đạt đến 100 triệu thì mới đóng 18%. Như thế mới phản ảnh được tính rủi ro của thu nhập từ chứng khoán, và công bằng đối với nhà đầu tư. Có lẽ thấy được vấn đề này nên, mà 3 trong 4 nước mà ban soạn thảo dùng để tham khảo: Trung Quốc, Malaysia, Thái Lan, Indonesia áp dụng mức thuế thu nhập lũy tiến, có giảm trừ cho cả thu nhập thông thường và thu nhập chứng khoán. Còn Mỹ, một đất nước nổi tiếng về thuế cũng chỉ áp dụng 15% cho chuyển nhượng vốn chứng khoàn dài hạn – trên một năm; trong khi đó mức thuế suất luỹ tiến cao nhất của liên bang có mức 35%.

Chỉ mới so sánh mức thuế này với mức thuế thu nhập thông thường, cũng như so sánh tương quan với các nước chúng ta đã cảm nhận được mức thuế 25% là quá cao so với thu nhập từ chuyển nhượng chứng khoán. Đó là chúng ta còn chưa so sánh với mức thuế thu nhập từ chuyển nhượng bất động sản, một ngành mà nhà nước muốn hạn chế việc mua đi bán lại. Điều mà chúng ta cần phải suy nghĩ: sẽ có bao nhiêu nhà đầu tư định gia nhập nhưng sẽ không gia nhập, bao nhiêu nhà đầu tư rút vốn ra khỏi thị trường. Ảnh hưởng của việc này đến tính thanh khoản và tình hình phát triển của các doanh nghiệp niêm yết.

Mức thuế 25% làm cho chi phí đồng vốn của các doanh nghiệp tăng lên.

Nhà đầu tư, chia kể các chi giao dịch, phải đóng góp 25% lợi nhuận. Nếu vẫn tiếp tục bám trụ trên thị trường, nhà đầu tư sẽ đòi hỏi tỷ suất lợi nhuận cao hơn. Ví dụ nhà đầu tư có 100 triệu đầu tư trong công ty, với tỷ suất lợi nhuận trung bình 15%, nhà đầu tư sẽ có 15 triệu lợi nhuận hoặc là từ cổ tức hoặc là từ chuyển nhượng. Nay nếu phải đóng thuế, nếu vẫn muốn có 15 triệu, thì nhà đầu tư cần phải 20 triệu. Đóng thuế 25%, tức là 5 triệu, nhà đầu tư sẽ còn 15 triệu. Như vậy chi phí vốn chủ sở hữu sẽ phải tăng từ 15% lên 20%, hay 33%.

Chi phí đồng vốn (cost of capital) vì thế sẽ cũng sẽ tăng lên theo. Giả sử doanh nghiệp có cơ cấu nợ vốn là 2/3 và 1/3. Chi phí nợ là 8.5%. Chi phí vốn khi chưa có thuế = 2/3*8.5%+1/3*15% = 10.6%. Chi phí vốn khi nhà đầu tư phải trả thuế thu nhập chứng khoán = 2/3*8.5%+1/3*20%=12.33%, tăng 11.6%. Áp lức đè ngược lên các doanh nghiệp. Để tạo ra giá trị gia tăng cho doanh nghiệp, các nhà quản lý phải tạo ra nhiều lợi nhuận hơn trên một đồng vốn, trong ví dụ trên là nhiều hơn 11.6%. Điều đó có thể làm mất đi tính cạnh tranh của các doanh nghiệp Việt Nam và ảnh huởng đến sự phát triển của nền kinh tế đang trong giai đoạn cất cánh.

Mức thuế 0.1% không hẳn thấp

Mức thuế 1% trên giao dịch chưa hẳn là thấp như chúng ta tưởng. Giả sử chúng ta có 1 tỷ, đầu tư chứng khoán trong năm đạt 15%, tức 150 triệu. Để đạt mức này, giả sử chúng ta giao dịch – tức là mua bán 2 tháng một lần. Như vậy tổng giao dịch là 12 tỷ, đóng thuế 0.1% là 12 triệu. 12 triệu trên mức thu nhập 150 triệu, mức thuế thu nhập thực là là 8%. Như vậy mức thuế thực sẽ phụ thuộc vào hiệu quả lãi suất và số vòng quay vốn. Bảng tính dưới đây sẽ cho cho ta thấy mức thuế thực trong một số trường hợp giả định.

Giả sử tỷ lệ lãi suất trên vốn là 10%:

|

Số lần giao dịch trong năm

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Mức Thuế thực (%)

|

6.00

|

8.00

|

10.00

|

12.00

|

14.00

|

16.00

|

18.00

|

20.00

|

22.00

|

24.00

|

Giả sử tỷ lệ lãi suất trên vốn là 15%

|

Số lần giao dịch trong năm

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Mức Thuế thực (%)

|

4.00

|

5.33

|

6.67

|

8.00

|

9.33

|

10.67

|

12.00

|

13.33

|

14.67

|

16.00

|

Giả sử tỷ lệ lãi suất trên vốn là 20%

|

Số lần giao dịch trong năm

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

|

Mức Thuế thực (%)

|

3.00

|

4.00

|

5.00

|

6.00

|

7.00

|

8.00

|

9.00

|

10.00

|

11.00

|

12.00

|

Rõ ràng nếu tỷ lệ lãi suất trên vốn thấp, và phải mua đi bán lại nhiều lần, thì nhà đầu tư phải chịu một mức thuế thực cao hơn so với mức thuế từ thu nhập thông thường. Hơn nữa, tính chất của thuế 0.1% không phải là thuế thu nhập. Nó chỉ đóng vai trò tăng thu nhập cho nguồn thu ngân sách, chứ hoàn toàn không đóng vai trò điều tiết thu nhập và tạo sự công bằng giữa các nhóm công dân.

Lời kết

Tác giả cho rằng, mức thuế 25% cho sự chênh lệch khi chuyển nhượng chứng khoán là quá cao, không khuyến khích phát triển kinh tế và cũng khó thực hiện, nhất là đối với những trường hợp chia thưởng cổ phiếu và khi nhà đầu tư chuyển đổi tài khoản. Xét đến mức độ rủi ro trong đầu tư chứng khoán và so sánh với mức thuế thực từ thu nhập thông thường thì mức thuế 5 - 15% có vẻ hợp lý hơn. Trong khi đó, thuế suất 0,1% tuy không phải là thuế thu nhập nhưng dễ thực hiện hơn đối với cơ quan quản lý. Nếu áp dụng, Nhà nước nên áp đặt một mức thuế thực tối đa. Ví dụ, tổng số thuế nhà đầu tư đóng trong năm chia cho số vốn hay phi vụ lớn nhất trong năm của nhà đầu tư, không nên vượt quá một con số cụ thể nào đó, chẳng hạn 1%. Điều kiện này sẽ giúp cho nhà đầu tư không bị “trắng tay” nếu giao dịch quá nhiều mà lại không đạt được mức lãi suất mong muốn.

Lâm Minh Chánh, Nhà Nghiên Cứu Tài Chánh

|