|

Ngành Nhựa qua BCTC 2008

(Vietstock) – Năm 2009 được dự báo sẽ còn khó khăn hơn nữa đối với nền kinh tế nói chung và ngành nhựa nói riêng. Các ngành công nghiệp sử dụng sản phẩm nhựa như sản xuất ôtô, xây dựng, sản xuất hàng tiêu dùng đều có những dấu hiệu sụt giảm nghiêm trọng sẽ gây không ít khó khăn trong cho việc tiêu thụ sản phẩm. Song, đây cũng là thời gian mà giá cả nguyên vật liệu đầu vào, máy móc thiết bị sản xuất đã giảm đáng kể sẽ giúp các doanh nghiệp có cơ hội cải tổ sản xuất, làm tiền đề cho việc nâng cao khả năng cạnh tranh và chiếm lĩnh thị phần khi nền kinh tế hồi phục.

Năm ngoái, kim ngạch xuất khẩu sản phẩm nhựa đạt xấp xỉ 930 triệu USD, tiếp tục duy trì mức tăng trưởng khá cao trên 20% trong ba năm liên tiếp. Mặc dù có được mức tăng trưởng xuất khẩu tốt nhưng nhìn chung tính cạnh tranh của sản phẩm nhựa Việt Nam chưa cao.

Các thị trường xuất khẩu chủ lực của Việt Nam

Trong giai đoạn hiện nay, nhiều doanh nghiệp đã phải thu hẹp hoạt động, cắt giảm nhân công thậm chí có doanh nghiệp đã phải đóng cửa do các diễn biến bất ngờ của giá cả nguyên vật liệu trong năm 2008 (có lúc chênh lêch đến hơn 60%).

Hoạt động xuất khẩu các sản phẩm nhựa sẽ khó khăn hơn do tác động của suy giảm kinh tế toàn cầu, tiêu thụ trong nước cũng chậm lại nên dự báo một năm đầy khó khăn đang chờ đợi ngành nhựa Việt Nam. Dự kiến trong năm 2009, xuất khẩu ngành nhựa sẽ chỉ đạt hơn một tỷ USD, tăng 15% so với năm 2008.

Kết quả hoạt động trong năm 2008

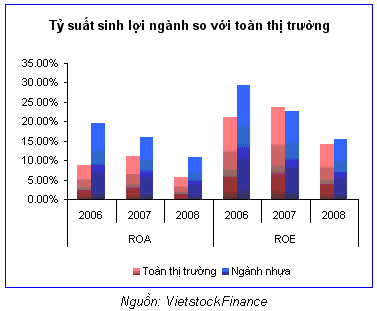

Tỷ suất lợi nhuận sau thuế trên tổng tài sản (ROA) của ngành nhựa trong 3 năm gần nhất đều đạt mức khá cao, thấp nhất là vào năm 2008 cũng đạt 10.89% gấp gần 2 lần so với bình quân toàn thị trường. Điều này cho thấy hiệu quả sử dụng tài sản của ngành nhựa là khá tốt, do quy mô không quá lớn nên các doanh nghiệp có sự linh hoạt và thuận tiện trong việc quản lý các hoạt động của mình. Vốn đầu tư của chủ sở hữu bình quân ở các doanh nghiệp trong ngành nhựa cũng chỉ đạt xấp xỉ 78 tỷ đồng, thấp hơn khá nhiều so với mặt bằng chung toàn thị trường. Đến hết năm 2008, trong số 12 doanh nghiệp ngành nhựa nhựa niêm yết trên thị trường chứng khoán chỉ có 4 doanh có vốn điều lệ đạt trên 100 tỷ đồng (BMP, TPC, TTP ở HoSE và NTP ở HaSTC).

|

Tuy nhiên, khi xét đến chỉ số ROE (tỷ suất sinh lợi trên vốn chủ sở hữu) thì mức chênh lệch không còn quá cách biệt như ở chỉ số ROA. Nợ vay thấp là nguyên nhân chính của sự thay đổi kể trên. Việc sử dụng ít nợ vay sẽ giúp doanh nghiệp tránh được các rủi ro về biến động lãi suất và áp lực thanh toán nhưng đồng thời cũng giảm bớt khả năng gia tăng lợi nhuận trong trường hợp hoạt động sản xuất kinh doanh gặp thuận lợi.

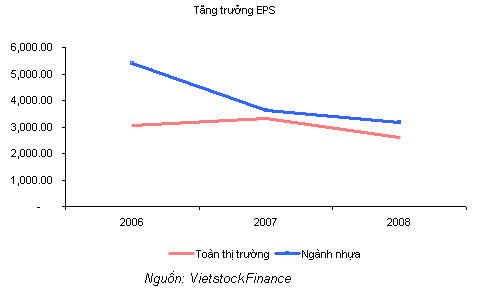

Trong khi tỷ lệ nợ luôn chiếm trên 50% tổng tài sản là mức bình quân của toàn thị trường thì tại ngành nhựa, con số này chỉ xấp xỉ 30%. Sự thay đổi của chỉ tiêu EPS (lợi nhuận trên mỗi cổ phần) theo từng giai đoạn là minh chứng rõ nét nhất về sự khác biệt này.

|

Khi nền kinh tế tăng trưởng khá cao trong năm 2007, với việc duy trì một cơ cấu nợ trên vốn chủ sở hữu lên đến 113.87%, EPS bình quân toàn thị trường đã gia tăng được 8.57% so với năm trước. Trong khi đó, với tỷ lệ Nợ/VCSH chỉ đạt 39.93%, ngành nhựa đã không thể có được mức tăng trưởng EPS như mong đợi (mặc dù nguyên nhân chính của sự sụt giảm EPS trong năm này đến từ việc giá nguyên vật liệu nhập khẩu tăng bình quân 144 USD/tấn trong năm 2007). Đến năm 2008, khủng hoảng đã tác động mạnh mẽ tới mọi thành phần kinh tế, rất nhiều doanh nghiệp đã hứng chịu mức thua lỗ nặng nề. Lúc này, với tỷ lệ Nợ/VCSH vẫn được duy trì ở mức thấp (40.31%) EPS của các doanh nghiệp ngành nhựa chỉ bị sụt giảm 11.98% so với cùng kỳ. Ở bình diện rộng hơn, mức EPS của toàn thị trường đã có mức giảm khá mạnh 21.67% khi mà đòn cân nợ đã được đẩy lên đến 140.37%.

Như vậy, trong giai đoạn kinh tế gặp khó khăn, hoạt động kinh doanh khó có thể duy trì ở mức độ bình thường thậm chí bị suy giảm thì các doanh nghiệp có con số ít thua lỗ hơn (một phần nhờ ít sử dụng nợ vay hơn) sẽ là nơi trú ngụ của nhà đầu tư.

Tính an toàn (về các chỉ tiêu tài chính) của ngành này còn được thể hiện qua khả năng thanh toán của các doanh nghiệp.

Nếu bình quân toàn thị trường, hệ số thanh toàn ngắn hạn (hiện thời) là xấp xỉ 1.5 lần, thì ở cổ phiếu ngành nhựa, 2.5 lần là một con số khá ấn tượng. Để chuẩn bị cho hoạt động sản xuất kinh doanh cũng như việc không thể chủ động đối với các yếu tố nguyên liệu đầu vào nên hàng tồn kho luôn chiếm một vai trò quan trọng trong ngành công nghiệp này. Hiện Việt Nam vẫn phải nhập khẩu từ 70%-80% nguyên vật liệu từ nước ngoài, Đài Loan, Hàn Quốc, Thái Lan … là các nhà cung cấp chủ yếu.

Tỷ lệ đóng góp của hàng tồn kho trong cơ cấu tài sản lưu động của các doanh nghiệp thường đạt trên mức 30%. Đây cũng chính là nguyên nhân dẫn đến sự chênh lệch khá lớn giữa hai chỉ tiêu thanh toán hiện thời và thanh toán nhanh trong một vài năm trở lại đây. Tuy vậy, việc cả hai chỉ tiêu này đều cao hơn bình quân vẫn có thể coi là một ưu thế của nhóm cổ phiếu nhựa, đặc biệt trong giai đoạn khó khăn hiện nay.

Ngoài ra, việc không quá tích cực trong việc tham gia đầu tư tài chính trong năm 2008 vừa qua cũng phần nào giúp được nhóm cổ phiếu ngành nhựa tránh được những thiệt hại không đáng có.

Tỷ lệ đầu tư tài chính trên Vốn CSH mặc dù có dấu hiệu tăng lên trong 2 năm gần nhất nhưng vẫn thấp hơn khá nhiều khi so với bình quân của các doanh nghiệp niêm yết trên 2 sàn chứng khoán tại Việt Nam. Đây cũng chính là nguyên nhân dẫn đến việc chỉ có một doanh nghiệp duy nhất (TPC của Tân Đại Hưng) bị lỗ trong số 12 doanh nghiệp có cổ phiếu niêm yết trên thị trường chứng khoán, 11 doanh nghiệp còn lại đều có mức tăng khá so với cùng kỳ về chỉ tiêu lợi nhuận sau thuế thu nhập doanh nghiệp.

Nhận xét

Nhìn chung, các doanh nghiệp ngành nhựa đa phần đều khá non trẻ với quy mô không quá lớn, điều này mở ra một cơ hội tăng trưởng cao trong các năm tiếp theo.

Tuy vậy, đây cũng chính là nguyên nhân của những lo ngại về khả năng cạnh tranh với các doanh nghiệp nước ngoài, đặc biệt ở phân khúc sản phẩm cao cấp và có tiêu chuẩn kỹ thuật nghiêm ngặt.

Hơn nữa, ở một góc nhìn khác, các doanh nghiệp nhựa với quy mô nhỏ, khả năng cạnh tranh chưa cao, tài sản khó tiêu thụ … từ đó dẫn đến độ tín nhiệm đối với các ngân hàng thấp cũng có thể là một nguyên ngân của việc cơ cấu nợ của ngành thấp hơn bình quân thị trường.

Thanh Minh

|