Loạt mốc lịch sử của doanh nghiệp vận tải biển

Quý 4/2024 đánh dấu một kỳ bùng nổ của ngành vận tải biển. Nhiều doanh nghiệp đạt mức tăng trưởng doanh thu và lợi nhuận ấn tượng, thiết lập những cột mốc mới.

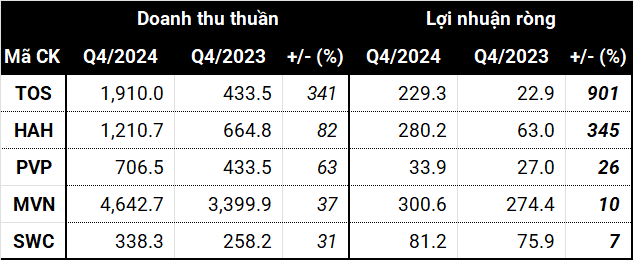

Theo số liệu từ VietstockFinance, tổng doanh thu trong 3 tháng cuối năm 2024 của 23 doanh nghiệp vận tải biển trên sàn chứng khoán (HOSE, HNX và UPCoM) đạt 16,477 tỷ đồng, tăng 39% so với cùng kỳ. Lợi nhuận ròng toàn ngành cũng tăng 57%, vượt 1,456 tỷ đồng với đóng góp lớn nhất của TOS và HAH.

Điểm sáng đợt này là Dịch vụ biển Tân Cảng (UPCoM: TOS) khi đạt doanh thu gần 1,910 tỷ đồng, gấp hơn 4 lần, kéo theo lãi ròng tăng 900%, đạt 229 tỷ đồng. Tất cả đều là những con số cao nhất trong lịch sử hoạt động của Công ty, nhờ tối ưu khai thác phương tiện và điều chỉnh tăng giá thuê dịch vụ ngoài khơi.

Không kém cạnh, Vận tải và Xếp dỡ Hải An (HOSE: HAH) cũng lập kỷ lục với doanh thu 1,210 tỷ đồng và lợi nhuận 280 tỷ đồng, lần lượt tăng 82% và 345%. Động lực chính từ việc bổ sung 4 tàu, giúp sản lượng vận tải tăng đáng kể, đồng thời giá cước khai thác và cho thuê tàu đều được cải thiện.

Nhiều doanh nghiệp khác cũng tạo các mốc son mới. Hơn 706 tỷ đồng doanh thu của Vận tải Dầu khí Thái Bình Dương (HOSE: PVP) là con số lớn nhất từng đạt được sau khi đưa tàu Pacific Pride vào khai thác từ tháng 10/2024, đồng thời tăng thu hoạt động kinh doanh thương mại.

Tổng Công ty Đường sông Miền Nam (UPCoM: SWC) ghi nhận doanh thu 338 tỷ đồng - cao nhất từ trước đến nay. Tổng Công ty Hàng hải Việt Nam - CTCP (UPCoM: MVN) chạm mốc 4,642 tỷ đồng, tiệm cận mức đỉnh của quý 2/2024.

Nguồn: Người viết tổng hợp

|

Lãi tăng nhờ thanh lý tàu và tài sản hết khấu hao

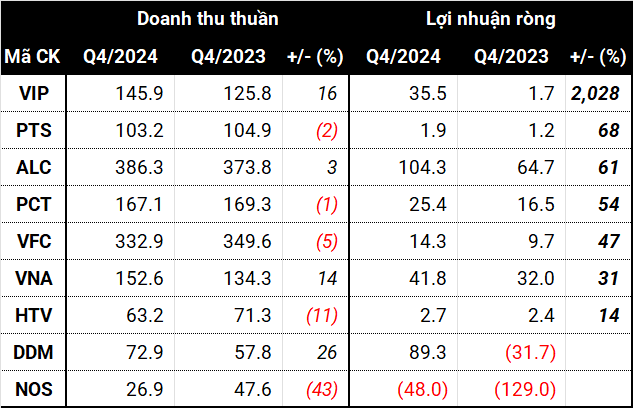

Không chỉ tăng trưởng doanh thu, một số doanh nghiệp còn hưởng lợi từ thanh lý tài sản và tàu hết khấu hao.

Dù doanh thu quý 4 chỉ tăng 16%, lãi ròng của Vận tải Xăng dầu Vipco (HOSE: VIP) đạt 35 tỷ đồng, gấp 20 lần cùng kỳ, nhờ giá cước cho thuê tàu tăng và tàu Petrolimex 16 hết khấu hao. Tương tự, việc một số tàu của Âu Lạc (OTC: ALC) hoàn tất quá trình khấu hao đã giúp lợi nhuận tăng 61%, lên cao nhất trong lịch sử với 104 tỷ đồng.

Lợi nhuận Vận tải Biển Vinaship (UPCoM: VNA) tăng 30% với 42 tỷ đồng, chủ yếu từ thu nhập thanh lý tàu và tác động tích cực của tỷ giá. Lãi của Logistics Vicem (HOSE: HTV) tăng 14% nhờ bán tài sản đã khấu hao xong.

Nguồn: Người viết tổng hợp

|

Áp lực từ sửa chữa tàu

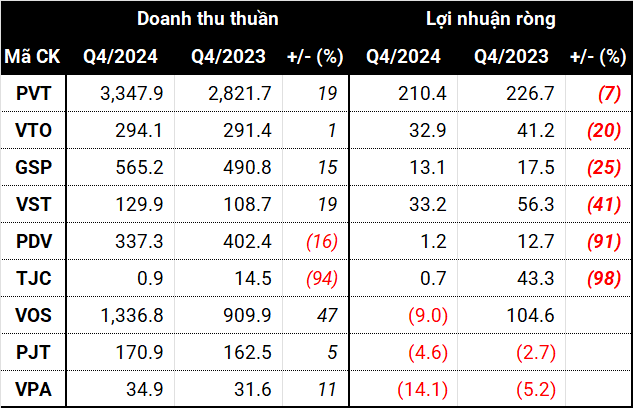

Dù ngành vận tải biển ghi nhận nhiều điểm sáng, không ít doanh nghiệp phải chịu áp lực lớn do tàu ngừng hoạt động để sửa chữa, khiến sản lượng khai thác giảm và chi phí gia tăng trong kỳ.

Vận tải và Tiếp Vận Phương Đông Việt (UPCoM: PDV) gần như mất toàn bộ lợi nhuận so với cùng kỳ vì 1 tàu phải ngừng khai thác 35 ngày để bảo dưỡng. Vận tải Xăng dầu Vitaco (HOSE: VTO) báo lãi ròng giảm 20%, còn chưa đầy 33 tỷ đồng, do sửa chữa tàu Petrolimex 9 và thay đổi thời gian khấu hao tàu Petrolimex 20.

Vận tải Sản phẩm Khí Quốc tế (HOSE: GSP) cũng chịu tác động khi một số tàu đến kỳ “đại tu”, làm giảm lãi 26%, xuống còn 13 tỷ đồng. Vận tải Xăng dầu đường Thủy Petrolimex (HOSE: PJT) cũng không ngoại lệ khi 2 tàu biển và 1 tàu sông đến hạn lên đà sửa chữa lớn, làm giảm ngày tàu vận hành, gây lỗ.

Bất ngờ lớn nhất là Vận tải Biển Việt Nam (HOSE: VOS) khi từ lãi 104 tỷ đồng cùng kỳ quay đầu lỗ 9 tỷ đồng trong quý 4/2024 bất chấp doanh thu tăng 47%, lên 1,336 tỷ đồng. Theo VOS, nguyên nhân chính là giá cước tàu dầu sản phẩm và tàu hàng khô giảm sâu 50-60% so với nửa đầu năm, khiến lợi nhuận sụt giảm nghiêm trọng.

Nguồn: Người viết tổng hợp

|

Đà thuận lợi đến bao giờ?

Sau quý thuận lợi, ngành vận tải biển vẫn được giới phân tích nhận định tích cực về năm 2025.

Theo Chứng khoán SSI, các doanh nghiệp Mỹ có thể đẩy mạnh nhập khẩu trước khi thuế mới của Tổng thống Donald Trump được áp dụng, tương tự giai đoạn 2017-2019, khiến nhu cầu vận chuyển và giá cước container lên cao. Ngoài ra, những áp lực tương tự căng thẳng Biển Đỏ sẽ có thể đẩy giá cước tăng mạnh hơn. SSI cho rằng, lợi nhuận ngành này chưa đạt đỉnh trong năm 2025 mà có thể kéo sang năm 2026.

Tuy nhiên, Chứng khoán Bảo Việt (BVSC) và Chứng khoán KB Việt Nam (KBSV) lại dự báo đợt tăng này chỉ ngắn hạn, giá cước có thể đạt đỉnh vào nửa cuối năm 2025 trước khi giảm dần từ năm 2026, do chính sách thuế và nguồn cung tàu tăng. Chứng khoán BIDV (BSC) cũng lạc quan về ngành khi dự đoán lợi nhuận sẽ tăng 15% trong năm nay.

Đối với giá cước vận chuyển tàu chở dầu (dầu thô và dầu sản phẩm), BVSC kỳ vọng sẽ giảm do nhu cầu tonne-miles hạ nhiệt và nguồn cung tàu cải thiện. Tuy nhiên, giá cước giai đoạn 2025-2028 vẫn cao hơn so với 2019-2022 nhờ những thay đổi cơ cấu trong ngành vận tải biển và rủi ro địa chính trị. Trong khi đó, giá cước vận tải LPG và tàu hàng rời dự kiến ổn định.

Tử Kính

FILI - 08:16:43 24/02/2025

|