Quý 2: Doanh nghiệp phân bón, hóa chất thăng hoa

Quý 2/2024, phần lớn các doanh nghiệp nhóm phân bón - hóa chất đều kinh doanh thuận lợi. Nhiều cái tên thậm chí lãi gấp nhiều lần so với cùng kỳ.

Thống kê từ VietstockFinance, trong số 20 doanh nghiệp ngành phân bón - hóa chất công bố BCTC quý 2, có 12 doanh nghiệp đạt lợi nhuận tăng trưởng, 5 cái tên đi lùi, và chỉ 3 trường hợp thua lỗ.

|

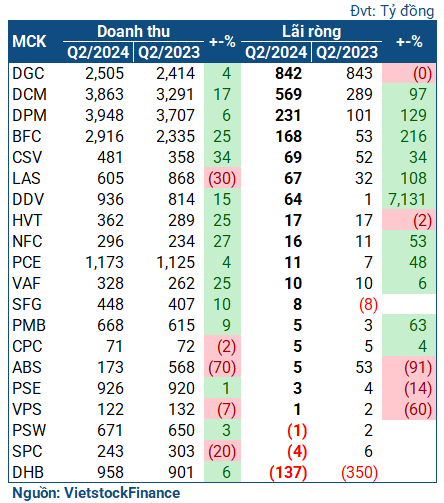

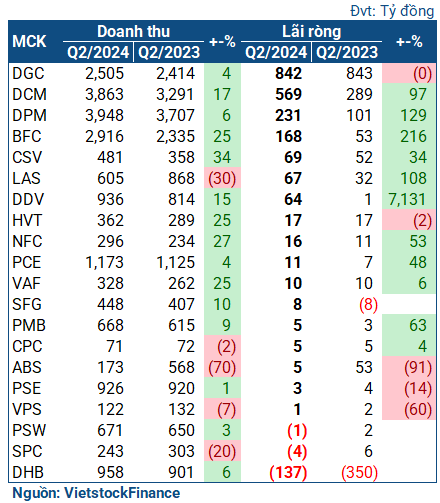

Kết quả kinh doanh của các doanh nghiệp phân bón - hóa chất trong quý 2/2024

|

Các ông lớn phân bón lãi đậm

Xét nhóm 4 ông lớn đầu ngành, hầu hết đều có quý kinh doanh tốt. Phân bón Cà Mau (hay Đạm Cà Mau, HOSE: DCM) tăng doanh thu tới 17%, lên gần 3.9 ngàn tỷ đồng và lãi thuần từ hoạt động kinh doanh là 422 tỷ đồng, tăng 32%.

Đặc biệt, việc có thêm khoản lợi nhuận khác 176 tỷ đồng - chủ yếu là thặng dư lợi nhuận từ thương vụ “mua rẻ” Nhà máy phân bón Hàn Việt (KVF) trong tháng 5/2024 - như chắp thêm cánh cho Đạm Cà Mau. Nhờ vậy, ông lớn phân đạm lãi ròng 569 tỷ đồng, gấp gần 2 lần cùng kỳ.

| Kết quả kinh doanh của Phân bón Cà Mau |

|

|

Tương tự, ông lớn Đạm Phú Mỹ (HOSE: DPM) lãi ròng 239 tỷ đồng trong quý 2, gấp 2.3 lần. Động lực tăng trưởng nằm ở sự phục hồi của giá phân bón, giúp biên lãi gộp tăng từ 10.5% lên 13.8%. Ngoài ra, Đạm Phú Mỹ đã kiểm soát tốt chi phí bán hàng và chi phí quản lý doanh nghiệp, lần lượt giảm 5% và 7% xuống mức gần 220 tỷ đồng và 120 tỷ đồng.

Phân bón Bình Điền (HOSE: BFC) - một thành viên của Tập đoàn Hóa chất Việt Nam (Vinachem) - thậm chí lãi kỷ lục với 232 tỷ đồng lợi nhuận ròng, gấp 7.5 lần cùng kỳ. Mức lợi nhuận này còn cao hơn cả giai đoạn 2021-2022, thời điểm ngành phân bón - hóa chất hưởng lợi từ cơn sốt hàng hóa toàn cầu.

| Phân bón Bình Điền có quý lãi kỷ lục, cao hơn cả thời điểm hưởng lợi từ cơn sốt hàng hóa toàn cầu |

|

|

Riêng ông lớn Hóa chất Đức Giang (HOSE: DGC) lại có… lối đi riêng với lợi nhuận ròng giảm nhẹ, đạt 842 tỷ đồng. Dù vậy, DGC vẫn có quý kinh doanh ổn khi cải thiện mạnh biên lãi gộp từ 11% lên gần 17%. Ngoài ra, đây cũng là lợi nhuận cao nhất toàn ngành và hầu như chỉ thua thời điểm đạt đỉnh lợi nhuận vào giai đoạn 2021-2022.

Kết quả lũy kế bán niên của nhóm ông lớn không có nhiều thay đổi. DCM, DPM và BFC đều tăng mạnh lợi nhuận, lần lượt đạt 915 tỷ đồng (+69%), 495 tỷ đồng (37%) và 232 tỷ đồng (gấp 7.5 lần cùng kỳ). Riêng DGC đi lùi 7%, lãi ròng hơn 1.5 ngàn tỷ đồng.

Đa phần rực rỡ

Không chỉ nhóm ông lớn, kết quả quý 2 của đa số các doanh nghiệp ngành phân bón - hóa chất có thể gói gọn trong 2 chữ “thăng hoa”.

Nổi bật là nhóm doanh nghiệp thuộc Vinachem. Như LAS, dù chứng kiến doanh thu giảm sâu 30%, chỉ đạt 605 tỷ đồng, nhưng lãi ròng tới 67 tỷ đồng, gấp 2 lần cùng kỳ, cũng là mức cao nhất trong 8 năm qua.

| Tình hình kinh doanh của LAS từ 2022 tới nay |

|

|

LAS cho biết, mức tiêu thụ sản phẩm trong quý 2 sụt giảm do thị trường phân bón trong nước và thế giới có nhiều biến động. Tuy nhiên, nhờ dự đoán được tình hình giá nguyên liệu và thu mua được những lô hợp lý đối với các mặt hàng như lưu huỳnh, kali… nên tỷ trọng giá vốn trên doanh thu giảm sâu, giúp lợi nhuận gộp tăng mạnh. Bên cạnh đó, Công ty đã đấu giá thanh lý thành công dây chuyền sản xuất axit, mang về thêm khoản lợi nhuận khác 6.5 tỷ đồng. Nhờ vậy, kết quả quý 2 có sự tăng trưởng vượt bậc.

Trong khi đó, CSV hưởng lợi khi sản lượng tiêu thụ các sản phẩm chính (NaOH, HCl, Clo lỏng, H2SO4) tăng mạnh, dù giá bán giảm. Nhờ vậy, doanh thu của CSV tăng 34%, đạt 481 tỷ đồng. Doanh nghiệp kết thúc quý 2 bằng 69 tỷ đồng lãi ròng, tăng 38% so với cùng kỳ.

Đáng chú ý, đơn vị kinh doanh DAP của Vinachem là DDV có quý tăng ấn tượng với 64 tỷ đồng lãi sau thuế, gấp 72 lần cùng kỳ, cũng là quý đạt lợi nhuận cao thứ 5 kể từ khi cổ phiếu lên sàn UPCoM năm 2015. Doanh nghiệp giải thích, giá bán và sản lượng DAP tiêu thụ trong kỳ đều cao hơn cùng kỳ, trong khi giá nguyên liệu lại đi xuống. Bên cạnh đó, Doanh nghiệp phát sinh một số khoản doanh thu từ bán axit, NH3, đóng góp thêm vào khoản lợi nhuận quý 2.

| So với cùng kỳ quá thấp, DDV bước vào đà phục hồi mạnh từ quý 4/2023 |

|

|

Một cái tên khác của Vinachem là Phân lân Ninh Bình (HNX: NFC) cũng lập kỷ lục lợi nhuận trong quý 2, đạt hơn 16 tỷ đồng, tăng 11%, do doanh thu bán hàng tăng tốt.

Tuy vậy, nhóm Vinachem vẫn có những cái tên đi ngược xu hướng. Hóa chất Việt Trì (HNX: HVT) đi lùi nhẹ với lãi ròng 17 tỷ đồng. Đạm Hà Bắc (UPCoM: DHB) trở về những ngày ảm đạm với khoản lỗ hơn 137 tỷ đồng sau 2 quý liên tiếp có lời nhờ được tái cơ cấu khoản nợ khổng lồ.

Thực chất, khoản lỗ này có thể xem là xui rủi cho DHB, vì nguyên nhân gây lỗ là do… trời. Theo giải trình, diễn biến thời tiết thất thường trong 6 tháng đầu năm, đặc biệt là sét đánh nhiều lần làm đứt đường dây truyền tải điện của Công ty, khiến các dây chuyền sản xuất phải dừng lại bất thường, ảnh hưởng lớn đến thiết bị. Khắc phục được điện lưới, Doanh nghiệp phát hiện một số thiết bị có hiện tượng rò điện nên phải ngừng máy dài ngày, kết hợp đại tu lớn. Vì vậy, thời gian chạy máy giảm 45 ngày so với kế hoạch, không có sản phẩm tạo ra.

Nhìn chung, kết quả quý 2 cũng gây tác động khá lớn đến bức tranh kinh bán niên. Các doanh nghiệp thăng hoa trong quý 2 đều tăng trưởng trong 6 tháng, như BFC lãi 232 tỷ đồng, gấp 6 lần cùng kỳ; LAS lãi 120 tỷ đồng, tăng 83%; hay DDV lãi 90 tỷ đồng, gấp 90 lần. Ngược lại, khoản lợi nhuận âm tại quý 2 khiến DHB lỗ 99 tỷ đồng (cùng kỳ lỗ 380 tỷ đồng).

|

Kết quả 6 tháng của các doanh nghiệp phân bón - hóa chất

|

Phân bón thấp điểm quý 3, tăng vào quý 4

Trong buổi phỏng vấn gần đây, CEO Văn Tiến Thanh của Phân bón Cà Mau đã có một số nhận định về tình hình thị trường phân bón cũng như các yếu tố gây ảnh hưởng đến nguồn cung và giá bán trong thời gian tới.

Theo ông Văn Tiến Thanh, phân bón và năng lượng vốn chịu ảnh hưởng lớn từ diễn biến kinh tế chính trị, bởi các mặt hàng này bám rất sát với giá dầu khí. Chiến sự Ukraine, xung đột tại Trung Đông, chia cắt Biển Đỏ, tất cả đều gây ảnh hưởng rất lớn.

Bên cạnh đó là các chính sách từ thị trường lớn, đầu tiên là Trung Quốc. “Trước đây, Trung Quốc có 200 nhà máy ure, sản lượng tới 60 triệu tấn (trên 190 triệu tấn toàn cầu), trong khi nhu cầu tiêu thụ là 56-57 triệu tấn/năm, tức dư 4-5 triệu tấn ure xuất khẩu. Các năm trước, vào mùa thấp điểm, họ giảm thuế xuất khẩu cho nhà máy, điều này tác động đến các thị trường thế giới, đặc biệt là khu vực Đông Nam Á” - trích lời CEO Đạm Cà Mau.

“Trung Quốc mua rất nhiều ngũ cốc ở Canada và Mỹ để phục vụ nông nghiệp. Sau khi chiến tranh thương mại Mỹ - Trung xảy ra, họ chuyển sang tự chủ. Mỗi năm, Trung Quốc sản xuất 650 triệu tấn ngũ cốc, lương thực các loại và định hướng sẽ mở thêm 450 triệu tấn nữa tới năm 2030. Do vậy, phân bón trở thành mặt hàng chiến lược từ ure, DAP, NPK… và họ ưu tiên cho thị trường nội địa. Từ 2022-2023, chính sách Trung Quốc chỉ tập trung cho thị trường nội địa”.

Thứ 2 là chính sách từ Nga. Theo ông Thanh, các lệnh cấm vận do xung đột giữa Nga - Ukraine gây tác động đáng kể đến nguồn cung. “Nga cũng có một số chính sách tác động vào giá phân bón, như năm 2023 đã áp thuế đặc biệt với phân bón xuất khẩu có giá vượt 450 USD/tấn. Đến năm 2024, họ ra luật rằng nguồn khí sản xuất phân bón sẽ bị đánh thuế 23%, cao hơn các nhóm ngành khác. Các chính sách này khiến nguồn cung phân bón khu vực, mặt bằng giá bị đẩy lên”.

Thứ ba là Ai Cập - nơi đang có 6 nhà máy sản xuất phân bón, cung ứng cho đôi bờ Đông và Tây kênh đào Suel. “Nhưng vừa qua họ lại thiếu nguồn khí từ Iran (do chiến tranh) và Qatar. Có lúc, bộ trưởng năng lượng Ai Cập kêu gọi ngưng sản xuất phân bón và tập trung vào điện”.

Chiều ngược lại, Ấn Độ đưa vào hoạt động 6 nhà máy ure vào năm 2020, mỗi năm sản xuất gần 10 triệu tấn, nâng cao khả năng tự chủ sử dụng nguồn phân bón (mỗi năm họ sử dụng 30 triệu tấn các loại).

“Hàng năm, mỗi lần Ấn Độ phát hành thầu mua ure, thị trường lại tăng đột biến. Giờ thì không được như thế, vì giá thay đổi có thể khiến Ấn Độ không mua đủ số đã mở thầu. Hơn nữa, họ có thể mua được nguồn khí giá rẻ (hưởng lợi từ xung đột Nga - Ukraine), nên cũng ít phụ thuộc vào các nguồn bên ngoài” - ông Thanh nói thêm.

Dựa trên các yếu tố tác động, ông Thanh đưa ra nhận định về giá phân bón trong thời gian tới.

“Giá phân đạm ure từ đỉnh 2022 đã giảm dần vào 2023. Năm 2024, giá ure đi ngược quy luật, tăng trước Tết và giảm, rồi đi ngang trong vụ Hè - Thu. Giá ure hiện đang duy trì ổn định ở mức 360-370 USD/tấn. Trong bối cảnh chung như vậy, tôi cho rằng dự báo giá phân bón có thể giảm đi một chút trong mùa thấp điểm quý 3, dao động từ 330-350 USD/tấn. Nhưng đến vụ xuân (quý 4) sẽ tăng, tôi kỳ vọng ở mức 370-400 USD/tấn”.

Châu An

FILI

|