Triển vọng nào ở IJC, HDG, SBT?

Công ty chứng khoán (CTCK) khuyến nghị nâng giá mục tiêu IJC do triển vọng phát triển bền vững trong dài hạn; theo dõi HDG do có đà tăng trưởng tốt từ 2022-2024 nhờ tiên phong trong ngành năng lượng tái tạo; mua SBT do kỳ vọng kết quả kinh doanh bứt phá nhờ chính sách mới.

IJC: Giá mục tiêu 34,408 đồng/cp

Theo CTCK Sài Gòn Thương Tín (SBS), CTCP Phát triển Hạ tầng Kỹ thuật (HOSE: IJC) được đánh giá cao nhờ quỹ đất dồi dào (gần 60 ha), đặt gần các khu công nghiệp tại Bình Dương – một trong những địa phương thu hút làn sóng FDI bậc nhất cả nước.

Một số dự án IJC đang triển khai tại Bình Dương có thể kể đến như The Green River, khu đô thị IJC, khu dân cư Hoà Lợi, dự án Sunflower và dự án căn hộ IJC Aroma.

Bên cạnh đó, với việc Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP (HOSE: BCM) là công ty mẹ, IJC đang và sẽ được triển khai nhiều dự án cũng như có nhiều sự hỗ trợ, điều này đảm bảo doanh nghiệp có nguồn công việc ổn định và bền vững.

Ngoài bất động sản, thu phí giao thông là mảng kinh doanh cốt lõi của IJC, tuy nhiên sự xuất hiện của đại dịch Covid-19 đã ảnh hưởng đáng kể đến hiệu quả hoạt động của mảng này. Dù vậy, từ quý 4/2021, IJC đã tiến hàng thu phí trở lại dự án BOT QL13 , hoạt động này sẽ mang lại dòng tiền ổn định cho doanh nghiệp.

Trong dài hạn, tiềm năng tăng trưởng của mảng thu phí giao thông là rất lớn, khi Bình Dương đang tích cực phối hợp với TP.HCM và Đồng Nai để đẩy nhanh tiến độ nhiều dự án giao thông liên kết vùng.

Về tài chính, IJC có sự quản trị tài chính rất tốt, dòng tiền HĐKD được đảm bảo. Điều này tạo điều kiện cho IJC duy trì việc trả cổ tức bằng tiền trong những năm. Vừa qua, IJC đã chi 326 tỷ đồng để trả cổ tức tiền mặt năm 2020 với tỷ lệ 15%.

Với tiềm năng từ hoạt động kinh kinh doanh cộng với sự ổn định về mặt tài chính, SBS khuyến nghị IJC có giá mục tiêu ở mức 34,408 đồng/cp.

Xem thêm tại đây

Theo dõi HDG với giá mục tiêu 80,100 – 80,300 đồng/cp

Theo CTCK Ngân hàng Công thương Việt Nam (CTS), giai đoạn 2021-2021, chiến lược phát triển 2 ngành nghề mũi nhọn của CTCP Tập đoàn Hà Đô (HOSE: HDG) là đầu tư bất động sản và năng lượng. Công ty xác định mục tiêu đến 2025 tốc độ tăng trưởng bình quân của ngành nghề bất động sản và năng lượng đạt từ 12% trở lên.

Đối với mảng năng lượng, kết thúc năm 2021, tổng công suất phát điện của HDG có thể sẽ được nâng lên 466 MW, sản lượng điện ước tính đạt 1,032 triệu KWh. Kế hoạch đến năm 2025, HDG sẽ phát triển thêm mới các dự án điện mặt trời, điện gió, hoàn thành mục tiêu công suất phát điện đạt 1 GW.

Còn với mảng bất động sản, HDG sẽ tiếp tục triển khai gối đầu các dự án bất động sản cho các năm tiếp theo như Hado Green Lane tại Quận 8, Hado Minh Long tại Thủ Đức, DA 62 Phan Đình Giót tại Quận Thanh Xuân, Dự án Khu hỗn hợp Dịch Vọng tại Quận Cầu Giấy, Noongtha Central Park tại thủ đô Viêng Chăn - Lào…

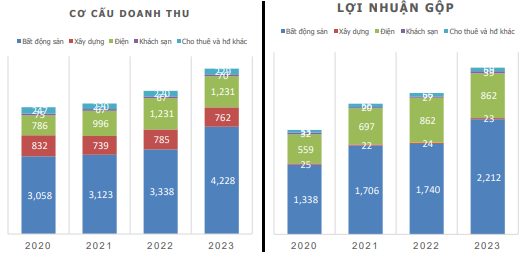

CTS dự phóng doanh thu năm 2021 của HDG sẽ tăng nhẹ 2.9% so với năm 2020. Doanh thu tăng lên 5,154 tỷ đồng. Trong đó, lĩnh vực bất động sản tăng nhẹ 2% trong khi mảng điện tăng trưởng 26%. Lợi nhuận gộp đạt 2,511 tỷ đồng, bất động sản đóng góp 1,706 tỷ đồng và điện sẽ là 697 tỷ đồng. Mảng điện mang hiệu quả cao khi chỉ chiếm 19% tỷ trọng doanh thu nhưng chiếm 27.8% tỷ trọng lợi nhuận gộp.

Với những kỳ vọng về sự tăng trưởng của mảng năng lượng, CTS khuyến nghị theo dõi HDG với giá mục tiêu 80,100 – 80,300 đồng/cp.

Xem thêm tại đây

Mua SBT với giá mục tiêu 34,400 đồng/cp

Theo CTCK Phú Hưng (PHS), ngoài QĐ số 1578/QĐ-BCT việc áp dụng biện pháp chống bán phá giá và chống trợ cấp chính thức đối với sản phẩm đường mía có xuất xứ từ Thái Lan, Bộ Công Thương đã chính thức ban hành Quyết định số 2171/QĐ-BCT về việc điều tra áp dụng biện pháp chống bán phá giá và chống trợ cấp (đối với sản phẩm đường mía có xuất xứ từ Thái Lan bị cáo buộc lẩn tránh thông qua 5 nước ASEAN (Lào, Campuchia, Indonesia, Malaysia và Myanmar) trong tháng 9/2021. Động thái này của Chính phủ kỳ vọng giúp giá đường tăng hai chữ số trong niên độ 2021-2022.

Trong niên độ 2020-2021, CTCP Thành Thành Công - Biên Hòa (HOSE: SBT) đã ghi nhận biên lãi gộp cải thiện lên mức 14.8% so với 11.3% của cùng kỳ năm trước nhờ Công ty đã tự chủ vùng nguyên liệu đầu vào hơn 66,000 ha, chiếm 25% tổng vùng nguyên liệu của cả nước, đồng thời ký kết hợp đồng đầu tư phát triển vùng nguyên liệu với nông dân từ đầu mùa vụ nhằm giảm thiểu biến động giá của nguyên liệu đầu vào

Bên cạnh đó, SBT đã gia tăng các sản phẩm có biên lãi gộp tốt như đường Organic - đây cũng là sản phẩm cốt lõi mà SBT hướng đến trong dài hạn và chủ động điều phối nguồn nguyên vật liệu đầu vào với giá thành cạnh tranh thông qua GMC – Nhà thương mại hàng hóa quốc tế.

Trong hoạt động đầu tư, SBT đã ký kết biên bản ghi nhớ với Viện Kỹ thuật tiên tiến (IAE) đã để phát triển mô hình nhà máy phát điện sử dụng nhiên liệu tái tạo với tổng số vốn gần 24 triệu USD nhằm tăng hiệu quả sử dụng bã mía để phát điện trong công nghệ sản xuất đường; nâng cao hiệu quả tái chế năng lượng; và sản xuất carbon sinh học để lưu trữ và kinh doanh.

Với việc gía đường trong nước được hưởng lợi nhờ chính sách mới, PHS khuyến nghị mua SBT với giá mục tiêu 34,400 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thượng Ngọc

FILI

|