|

P/E và P/B giữa thị trường phát triển và đang phát triển đang xích lại gần nhau

Theo nghiên cứu mới của Giáo sư Damodaran, mức độ định giá của những chỉ số so sánh P/E và P/B ngày càng xích lại gần nhau giữa thị trường phát triển và đang phát triển. Vậy đâu là nhân tố tạo ra điều này?

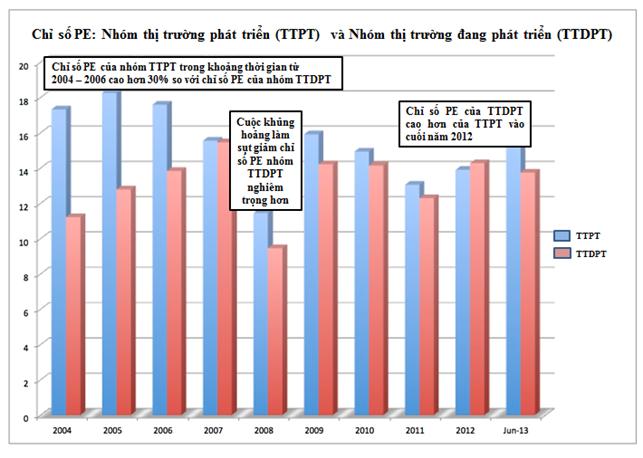

Trong biểu đồ về P/E giữa thị trường phát triển và đang phát triển, Chỉ số P/E tại thị trường đang phát triển thường xuyên thấp hơn 30% so với các nước phát triển trong những năm trước 2007. Trong năm 2008, khủng hoảng đã đẩy chỉ số P/E toàn cầu sụt giảm, trong đó tốc độ sụt giảm ở các thị trường đang phát triển là nhanh hơn. Đến cuối 2012, lần đầu tiên P/E thị trường đang phát triển lớn hơn thị trường phát triển. Nhưng đến cuối tháng 06/2013, sự thay đổi của thị trường đang phát triển đã đẩy chỉ số P/E tại thị trường phát triển cao hơn.

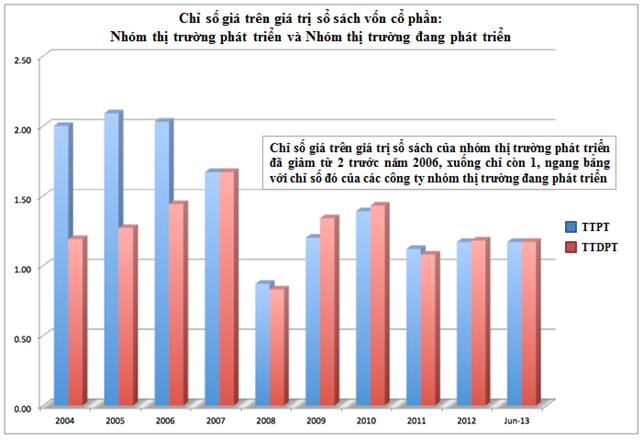

Trong biểu đồ về P/B giữa thị trường phát triển và đang phát triển, Trước năm 2007, P/B tại thị trường phát triển cao hơn rất nhiều so với thị trường đang phát triển, nhưng đến năm 2007 trở đi, chênh lệch này dần được xóa bỏ, chủ yếu là do sự sụt giảm của thị trường phát triển chứ không phải sự tăng lên của thị trường đang phát triển.

Tại sao lại diễn ra điều này?

Giáo sư đưa ra 3 lý do khả dĩ như sau:

Thứ nhất: Liệu có phải là do sự sụt giảm lợi nhuận tại những công ty ở thị trường phát triển so với những công ty ở thị trường đang phát triển?

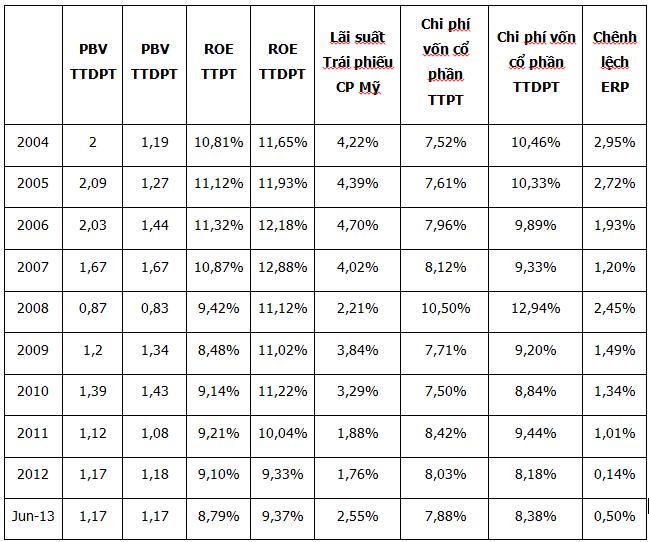

Biểu đồ diễn biến ROE từ năm 2004 đến tháng 06/2013 cho thấy ROE của thị trường phát triển luôn thấp hơn so với thị trường đang phát triển, và dường như chênh lệch này không thay đổi nhiều trong suốt những năm qua. Điều này cho thấy, dường như yếu tố sụt giảm lợi nhuận mà chúng ta lo ngại ở trên không phải là nguyên nhân chính.

Thứ hai: Liệu có sự sụt giảm phần bù rủi ro vốn cổ phần giữa các quốc gia đang phát triển so với thị trường phát triển?

Giáo sư giả định, tốc độ tăng trưởng kỳ vọng sẽ bằng nhau giữa 2 thị trường này. Khi đó, chi phí sử dụng vốn cổ phần ở 2 thị trường này sẽ được xác định theo công thức:

Re=(ROE-g)/PV+g

Vì đang tính theo yết giá USD, nên g=r (r:T-bond rate).

Khi đó, chênh lệch phần bù vốn cổ phần giữa thị trường phát triển và chưa phát triển được tính theo bảng số liệu sau:

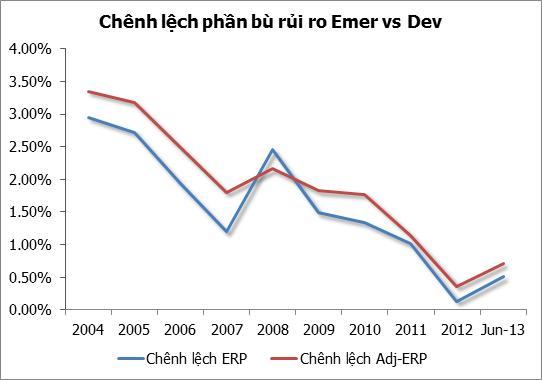

Nhìn cột cuối, chúng ta thấy rõ ràng “dường như phần bù rủi ro vốn cổ phần ở những thị trường đang phát triển có xu hướng ngày càng nhỏ lại”. Đây là một trong những lý do làm cho P/E và P/B giữa 2 nhóm thị trường ngày hội tụ trong thời gian qua.

Thứ ba: Liệu có phải do tốc độ tăng trưởng của nhóm thị trường đang phát triển cao hơn so với thị trường phát triển làm nên sự hội tụ này?

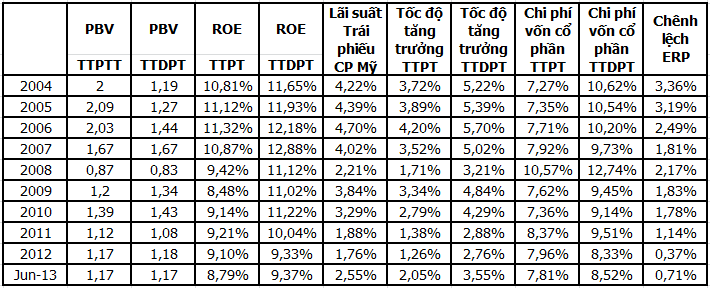

Ở lý do thứ 2, giáo sư giả định cả 2 thị trường cùng tăng trưởng với tốc độ như nhau. Điều này có thể không thuyết phục cho lắm. Trong tính toán lại này, giáo sư cho tốc độ tăng trưởng kỳ vọng của thị trường phát triển là thấp hơn 0.5% so với lãi suất trái phiếu ngân khố Mỹ, trong khi đó, tốc độ tăng trưởng của thị trường đang phát triển cao hơn so với lãi suất trái phiếu ngân khố Mỹ 1%.

Khi đó, bảng tính toán phần bù vốn cổ phần được tính lại như sau:

Nhìn cột cuối, ta vẫn thấy một xu hướng tương tự như ở bảng tính đầu tiên. Phần bù rủi ro vốn cổ phần tại thị trường đang phát triển ngày càng giảm đi so với thị trường phát triển. Cụ thể xem biểu đồ sau:

Như vậy, việc chênh lệch định giá giữa 2 nhóm thị trường này càng thu hẹp lại chủ yếu đến từ chênh lệch rủi ro giữa 2 thị trường này chứ không đến nhiều từ khả năng sinh lời của các cty trên 2 thị trường cũng như tốc độ tăng trưởng kỳ vọng.

Một số hàm ý được rút ra:

Thứ nhất, nhà đầu tư ở những thị trường phát triển nên thay đổi cách nhìn đối với thị trường đang phát triển. Nên bắt đầu thay đổi kỳ vọng lợi nhuận tại những thị trường này, vì phần bù rủi ro tại những thị trường này không còn cao như trước nữa.

Thứ hai, thực tế đang cho thấy thị trường đang phát triển phải đối mặt với nhiều rủi ro hơn so với các thị trường phát triển. Thế nhưng, những nhà đầu tư tại các thị trường phát triển đã lạc quan thái quá khi đánh giá mức độ rủi ro tại những thị trường này ngang bằng với chính những thị trường phát triển, đặc biệt vào cuối 2012. Chính vì thế, xu hướng biến động định giá tại những thị trường đang phát triển so với thị trường phát triển sẽ còn diễn ra trong 2013. Ông cho rằng, chênh lệch phần bù rủi ro lên đến 1.5% thì xu hướng này sẽ chấm dứt (hiện tại chỉ là 0.5-0.75%).

Thứ ba, suy nghĩ toàn cầu, không giới hạn ở một quốc gia nào. Hiện nay, xu hướng toàn cầu hóa, các công ty cạnh tranh nhau trên phạm vi toàn cầu. Do vậy, đối với những nhà đầu tư, phân tích ở thị trường phát triển nên điều chỉnh họ có lý do để lo ngại khi các rủi ro thị trường đang phát triển đang len lỏi vào danh mục của chính họ, bất chấp họ có đầu tư 100% vào danh nghiệp nội địa. Trong khi đó, các nhà đầu tư, phân tích tại thị trường đang phát triển cũng phải biết là mức chiết khấu họ đang áp dụng cho thị trường của mình so với thị trường phát triển là không còn phù hợp nữa.

Finandlife

(Bài viết được dẫn lại từ blog với sự đồng ý của tác giả, đăng ngày 26/08/2013)

infonet

|