|

Nhà ĐTNN vẫn bền bỉ bám TTCK Việt Nam

Kể từ đầu năm, khối NĐT nước ngoài đã có chuỗi mua ròng 8 tháng liên tiếp. Tính cả nửa đầu tháng 9, giá trị mua ròng của khối ngoại đã tương ứng gần 8.000 tỷ đồng, tương đương 405 triệu USD.

Giám đốc điều hành Quỹ Templeton Asset Management, ông Mark Mobius, người từng được coi là một trong 10 nhà quản lý tiền tệ nổi tiếng nhất châu Á vừa dành những lời có cánh cho TTCK Việt Nam. Tuy nhiên, ông Fiachra Mac Cana, Trưởng bộ phân phân tích của HSC lại cho biết, qua việc HSC tiếp xúc với các NĐT tổ chức nước ngoài gần đây, có thể thấy xu hướng thu hẹp dòng vốn đầu tư vào các thị trường mới nổi như Việt Nam sẽ diễn ra trong vài năm tới.

Không nhiều gương mặt mới

Trước thềm đại hội cổ đông của Dragon Capital bàn chuyện đi hay ở của Quỹ VEIL, công ty quản lý quỹ này đã công bố thành lập Quỹ năng lượng sạch Mekong, quy mô 45 triệu USD như một thông điệp cam kết gắn bó lâu dài với TTCK Việt Nam. Tuy nhiên, đây không phải là khoản tiền được "rót" trực tiếp vào TTCK như thường lệ. Quỹ sẽ chỉ tài trợ cho các dự án phát triển và tái tạo, nâng cao hiệu quả sử dụng năng lượng tại khu vực từ Việt Nam, Thái Lan, Lào, Campuchia tới tận… Nepal, Sri Lanka và Bangladesh, trải rộng như dòng sông Mekong nổi tiếng!

Đầu năm 2010, nhiều quỹ đầu tư thâm niên đã lên kế hoạch huy động vốn mới đầy tham vọng. VinaCapital dự kiến huy động vốn để thành lập Quỹ Bất động sản (VinaLand II) và một quỹ về chứng khoán, quy mô dự kiến ban đầu lên tới 300 triệu USD. Cả hai đều dưới hình thức quỹ thành viên. Một quỹ trẻ trung hơn như Saigon Asset Management (SAM), khi bắt tay hợp tác với quỹ nội địa RNG cũng tuyên bố kế hoạch huy động thêm vốn mới từ châu Âu. Tuy nhiên, gần đây, SAM lại có bước đi ngược lại khi dành gần 1 triệu euro để mua vào chứng chỉ quỹ BĐS Vietnam Property Holding (VPH) nhằm thu hẹp mức chênh lệch giữa thị giá và giá trị tài sản ròng (NAV). Tương tự, đã qua 8 tháng rưỡi nhưng các dự án của Vina Capital vẫn im hơi lặng tiếng. Đến cuối tháng 8 vừa qua, mức chiết khấu hai chứng chỉ quỹ do Vina Capital đang quản lý là VinaCapital Vietnam Opportunity Fund (VOF) và Vietnam Infrastructure Ltd lần lượt là 32,6% và 42,4%. Mức chiết khấu trung bình ở các TTCK láng giềng phổ biến dưới 20% (nguồn LCF Edmond Rothschild Security Ltd). Như vậy, có thể phỏng đoán kế hoạch huy động vốn trong năm 2010 của VinaCapital cũng như nhiều quỹ khác tại Việt Nam đều khó khả thi.

Hai CTCK hàng đầu hiện nay thu hút được các NĐT tổ chức nước ngoài là CTCK SSI và CTCK HSC. Trở về từ Mỹ đầu tuần trước, ông Johan Nyvene, Tổng giám đốc HSC cho biết, các NĐT nước ngoài như Mỹ quan tâm đến TTCK Việt Nam không nhiều, loại trừ các quỹ chuyên đầu tư vào các thị trường mới nổi và tất nhiên, tỷ trọng đầu tư cho TTCK Việt Nam cũng chỉ ở mức khiêm tốn. Thời gian qua, các quỹ mới xuất hiện cũng chỉ có quy mô "khiêm tốn" và chủ yếu mua thử nghiệm. Trong khi đó, ông Nguyễn Hồng Nam, Giám đốc điều hành SSI cho biết, số tài khoản của các NĐT nước ngoài tại Công ty vẫn đang tăng lên. Tuy nhiên, ông Nam cũng thừa nhận, các NĐT tổ chức mới gia nhập thị trường có quy mô vốn không lớn so với thời kỳ đỉnh cao, cách đây 3 - 4 năm.

Những lý giải về hoạt động mua ròng của khối ngoại

Kể từ đầu năm, khối NĐT nước ngoài đã có chuỗi mua ròng 8 tháng liên tiếp. Tính cả nửa đầu tháng 9, giá trị mua ròng của khối ngoại đã tương ứng gần 8.000 tỷ đồng, tương đương 405 triệu USD. Như thường lệ, khối ngoại tập trung vào các cổ phiếu blue-chip có tính dẫn dắt thị trường như bất động sản, hàng tiêu dùng. Tuy nhiên, họ cũng đã bán mạnh ra các cổ phiếu hiệu quả sinh lời thấp như cổ phiếu điện, thậm chí cả cổ phiếu ngân hàng, bên cạnh các cổ phiếu nhỏ được mua từ nhiều năm trước. Chẳng hạn, Quỹ PXP đang đăng ký bán ra KSB, TMS, SSC, GIL… Với các quỹ lâu năm, hoạt động tái cơ cấu vẫn đang diễn ra mạnh mẽ.

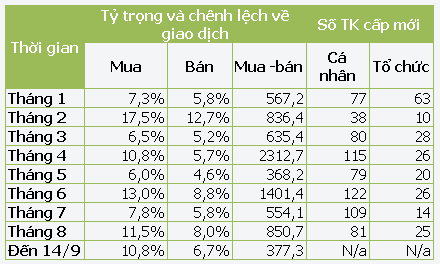

Nếu theo dõi diễn biến giao dịch của khối ngoại trong thời gian qua, có thể thấy, những tháng họ tăng mua thì cũng tăng bán ra, dù tựu chung vẫn là mua ròng (xem bảng). Nhận xét về điều này, ông Lê Văn Thanh Long, Giám đốc phát triển khách hàng CTCK SMES lý giải, động thái giao dịch này mang màu sắc đầu tư giá trị xen lẫn với việc lướt sóng trong các vùng giá khác nhau: NĐT nước ngoài nhìn vào các nhân tố cơ bản và chưa tin vào khả năng bứt xa của thị trường, bởi vậy, mỗi khi thị trường tăng mạnh vượt quá "vùng mua", họ lại hiện thực hóa lợi nhuận và mua lại khi thị trường rớt sâu. "Thực chất một số vẫn đang miệt mài đầu tư giá trị nhưng không thụ động" ông Long nói.

|

Nếu theo dõi số liệu thống kê của Trung tâm Lưu ký chứng khoán (VSD) về số tài khoản cấp mới và việc khối ngoại mua ròng, giữa chúng dường như không có mối liên hệ. Vậy một phần trong số hơn 400 triệu USD mua ròng của khối ngoại xuất phát từ đâu khi các quỹ mới xuất hiện không nhiều và các quỹ cũ vẫn đang loay hoay trong "chiếc áo cũ"? Bằng phương pháp loại trừ, bộ phận phân tích của nhiều CTCK tin rằng, các ngân hàng nước ngoài chiếm một tỷ trọng lớn trong tỷ trọng mua ròng của khối ngoại hiện nay: Các bất cập trong việc xin cấp mã số giao dịch (tradingcode) như việc NĐT nước ngoài phải cung cấp lý lịch tư pháp chẳng hạn. NĐT nước ngoài không có khái niệm về "lý lịch tư pháp", không rõ cơ quan nào có thẩm quyền chứng nhận cho họ vài năm qua, làm gì, ở đâu? Lý do này rất có thể đã khiến nhiều NĐT nước ngoài xuất hiện gián tiếp tại TTCK Việt Nam thông qua tài khoản ủy quyền của các ngân hàng toàn cầu.

Trong cuộc hội thảo mới đây tại CTCK HSC, khi được NĐT đề nghị nhận xét mua ròng của khối ngoại, Trưởng bộ phân phân tích của HSC, ông Fiachra Mac Cana cho biết, qua việc HSC tiếp xúc với các NĐT tổ chức nước ngoài gần đây, có thể thấy xu hướng thu hẹp dòng vốn đầu tư vào các thị trường mới nổi như Việt Nam sẽ diễn ra trong vài năm tới. Hiện tại, tỷ trọng mua bán của khối ngoại không lớn nhưng các tổ chức mới xuất hiện với chiến lược "mua và nắm giữ" có vai trò quan trọng. Họ sẽ làm nền để thị trường xác lập một mặt bằng giá mới như trong quá khứ và khối NĐT trong nước mua đẩy lên. Tự thân khối NĐT tổ chức trong nước thời gian qua vẫn chủ yếu hướng đến hoạt động đầu cơ ngắn hạn nên VN-Index có thể tăng mạnh nhưng không ổn định.

Việc NĐT lớn nước ngoài quan tâm đến TTCK Việt Nam phụ thuộc vào tương quan so sánh với thị trường khu vực và các nhân tố vĩ mô trong đó có "nút thắt" quan trọng là tỷ giá. Vì vậy, việc kỳ vọng các gương mặt mới, dòng vốn mới sẽ xuất hiện đông đảo tại TTCK Việt Nam là không thực tế. Tuy nhiên, một số thủ tục trong việc cấp mã số giao dịch đã và đang là rào cản khiến nhiều NĐT nước ngoài xuất hiện tại TTCK Việt Nam không "danh chính ngôn thuận". Điều này không chỉ khiến việc dự báo, đánh giá dòng vốn gián tiếp thiếu chính xác mà còn khiến việc quản lý, hoạch định nhiều chính sách quan trọng khác như tỷ giá bị động. Thị trường cần một giải pháp.

Giang Thanh

Đầu tư chứng khoán

|