|

Báo cáo phát hành trên website có độ trễ so với VietstockTrader

Cập nhật tháng 08/2010

PAC: Báo cáo phân tích cổ phiếu

CTCP PIN ẮC QUY MIỀN NAM

Mã chứng khoán HoSE: PAC. Ngành: Năng lượng. Khuyến nghị: GIỮ

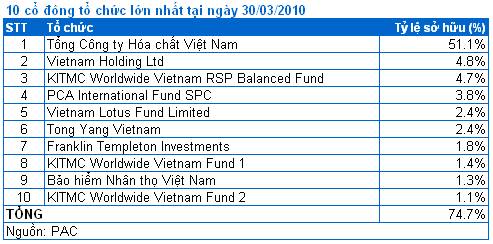

(Vietstock) – Chúng tôi cho rằng những nhà đầu tư đang sở hữu PAC không nên bán ra thời điểm này, vì thị giá đang ở dưới giá trị nội tại và khả năng tiếp tục giảm mạnh của cổ phiếu này là thấp. Hiện nhà đầu tư tổ chức đang nắm giữ khoảng 75% vốn cổ phần của PAC. Lượng cổ phiếu lưu thông ngoài thị trường không nhiều nên áp lực bán tháo là không lớn.

* Tải báo cáo CTCP Pin Ắc quy Miền Nam

QUAN ĐIỂM ĐẦU TƯ

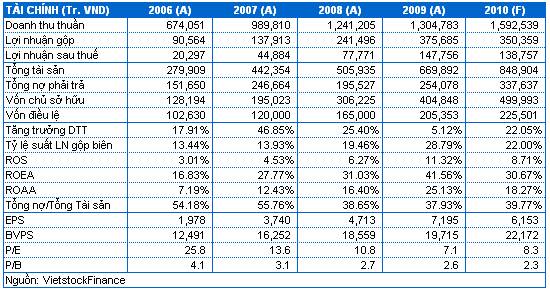

Chúng tôi ước tính doanh thu năm 2010 của PAC đạt khoảng 1,592 tỷ đồng, tăng 22% so với năm 2009, nhưng LNST giảm 6% và đạt 138.7 tỷ đồng. LNST giảm do PAC không còn tận dụng được nguồn nguyên liệu giá rẻ trong năm 2010. Tuy nhiên, mức lợi nhuận này vẫn tăng mạnh so với năm 2007 và 2008, thể hiện hoạt động kinh doanh của PAC đang khá hiệu quả.

Với giá thị trường ngày 26/08/2010 50,500 đồng, P/E và P/B dự phóng cho năm 2010 lần lượt ở mức 8.3 lần và 2.3 lần.

Chúng tôi cho rằng hoạt động kinh doanh của PAC trong những năm tới sẽ tiếp tục tăng trưởng nhờ việc tăng công suất sản phẩm ắc quy từ năm 2011 và đẩy mạnh hoạt động xuất khẩu. Với lợi thế cạnh tranh tốt, PAC có cơ hội duy trì được thị phần hiện tại ở cả 2 thị trường OEM và thị trường thay thế.

Định giá của chúng tôi cho thấy mức giá mục tiêu 6 tháng của cổ phiếu PAC có thể đạt 61,000 đồng/cổ phiếu. So với mức giá ngày 26/08/2010 là 50,500, mức sinh lời kỳ vọng là 20.8%.

PAC là một cổ phiếu phòng thủ tốt nên việc mua vào thời điểm này khá an toàn, dù mức sinh lời có thể không cao.

Chúng tôi cho rằng những nhà đầu tư đang sở hữu PAC không nên bán ra thời điểm này, vì thị giá đang ở dưới giá trị nội tại và khả năng tiếp tục giảm mạnh của cổ phiếu này là thấp. Hiện nhà đầu tư tổ chức đang nắm giữ khoảng 75% vốn cổ phần của PAC. Lượng cổ phiếu lưu thông ngoài thị trường không nhiều nên áp lực bán tháo là không lớn.

Rủi ro đáng quan tâm là tính thanh khoản của cổ phiếu PAC khá thấp. Hơn nữa, sự giảm điểm liên tục của thị trường khiến định giá của nhiều cổ phiếu đang hấp dẫn hơn so với PAC.

CƠ HỘI ĐẦU TƯ

Công nghiệp ô tô, xe máy tăng trưởng mạnh. Trong 7T/2010, lượng ô tô và xe máy sản xuất trong nước đã tăng lần lượt 23.7% và 21.8% so với cùng kỳ năm ngoái. Tình hình tiêu thụ trong tháng 7 tuy có sụt giảm nhưng về triển vọng dài hạn, ngành công nghiệp ô tô và xe máy ở Việt Nam được đánh giá còn nhiều tiềm năng để phát triển. Các doanh nghiệp sản xuất ắc quy công nghiệp như PAC có cơ hội tiếp tục tăng trưởng.

Cơ hội tăng trưởng mạnh sau khi hoàn thành Nhà máy Ắc quy Nhơn Trạch, với công suất 600 ngàn kWh/năm. Dự kiến nhà máy này sẽ đi vào hoạt động từ đầu năm 2011, giúp sản lượng ắc quy tiêu thụ có thể tăng thêm khoảng 300 ngàn kWh/năm, tương đương 25% trong 2 năm đầu và cao hơn trong các năm tiếp theo.

Thị phần lớn và bền vững. Nhóm sản phẩm ắc quy của PAC chiếm trên 50% thị phần trong nước về mảng thị trường thay thế, và chiếm 80% thị phần mảng thị trường cung cấp cho các hãng lắp ráp ô tô và xe máy trong nước (OEM).

Lợi nhuận quý 3/2010 có thể tăng mạnh do tận dụng được nguyên liệu giá rẻ trong quý 2. Giá kim loại chì và kẽm giảm mạnh trong quý 2 do tác động của khủng hoảng nợ công tại Châu Âu. Với kế hoạch tồn kho hiện tại, lợi nhuận quý 3 nhiều khả năng sẽ tăng mạnh do tận dụng được nguồn nguyên liệu giá rẻ này.

Tiềm năng từ diện tích đất 23,735 m2 tại Quận 6, TPHCM. PAC đang làm hồ sơ xin chuyển mục đích sử dụng lô đất 7,459 m2 tại Đường Gia Phú, Quận 6, TPHCM để xây dựng khu phức hợp. PAC dự định sẽ hoàn tất việc chuyển đổi trong năm nay và công bố trong năm 2011. Sau khi dự án trên hoàn thành, PAC sẽ tiếp tục triển khai dự án tại Đường Hậu Giang, Quận 6, TPHCM với diện tích 16,276 m2.

RỦI RO ĐẦU TƯ

Rủi ro biến động giá nguyên liệu chì, kẽm và biến động tỷ giá. Hiện nền kinh tế đang trong giai đoạn phục hồi sau khủng hoảng nên giá các nguyên liệu chì kẽm có xu hướng tăng trở lại. Biên độ lợi nhuận của PAC sẽ giảm nếu giá các nguyên liệu này tăng mạnh. Hơn 90% nguyên liệu phải nhập khẩu nên tỷ giá USD/VND biến động sẽ ảnh hưởng trực tiếp đến lợi nhuận của Công ty.

Đà tăng trưởng của nền kinh tế có thể bị chậm lại. Nhiều lo ngại cho rằng kinh tế toàn cầu đang gặp nhiều trở ngại nên có thể tăng trưởng chậm lại. Nếu điều này xảy ra, ngành công nghiệp ô tô, xe máy và nhu cầu về pin, ắc quy sẽ bị ảnh hưởng.

Sự phát triển của công nghệ, đặc biệt trong ngành lưu trữ năng lượng. Với sự phát triển của khoa học công nghệ, các hình thức lưu trữ và sử dụng năng lượng mới có thể ra đời và thay đổi các phương thức hiện tại, thay thế dần hoặc chiếm chỗ của pin và ắc quy.

Thanh khoản cổ phiếu thấp. Khối lượng giao dịch bình quân 50 phiên gần đây chỉ đạt 7,016 cổ phiếu, khá thấp so với khối lượng cổ phiếu đang lưu hành của PAC là 22.5 triệu cổ phiếu. Các giao dịch chủ yếu được thực hiện bởi nhà đầu tư nước ngoài.

HOẠT ĐỘNG SẢN XUẤT KINH DOANH

Phụ thuộc vào nguyên liệu chì nhập khẩu. Chì là nguyên liệu chính trong sản xuất bình ắc quy, chiếm từ 70-75% trong cơ cấu giá thành sản phẩm. Sự biến động của chi phí này sẽ ảnh hưởng đáng kể đến lợi nhuận gộp biên của Công ty. Hiện PAC đang nhập khẩu 100% nguyên liệu chì từ nước ngoài nên ngoài yếu tố biến động giá, sự biến động tỷ giá USD/VND cũng sẽ ảnh hưởng đến kết quả hoạt động kinh doanh của PAC.

Phân tích bên dưới của chúng tôi cho thấy, PAC có thể chủ động được nguồn nguyên liệu trong khoảng 1 quý. Điều này rõ ràng giúp PAC có cơ hội điều chỉnh giá bán và hạn chế ảnh hưởng tiêu cực.

Ắc quy chiếm 85% tổng doanh thu, tỷ suất sinh lợi cao. Tỷ suất sinh lợi trên doanh thu (ROS) của pin chỉ khoảng 3%. Hiện nhu cầu sử dụng pin đã gần đến mức đỉnh, hết tăng trưởng và đang trong đà sụt giảm.

Trong khi đó, ắc quy hiện chiếm đến 85% doanh thu và là dòng sản phẩm có tỷ suất sinh lợi trên doanh thu (ROS) cao, từ 8-10%. Với nhu cầu tiêu thụ đang tăng mạnh, sản phẩm ắc quy được đánh giá là sẽ ngày càng đóng vai trò quan trọng trong hoạt động kinh doanh của PAC. Yếu tố này được chúng tôi đánh giá tích cực, giúp duy trì lợi thế cạnh tranh và hiệu quả kinh doanh của công ty.

PAC chiếm 80% phân khúc phục vụ lắp ráp ô tô, xe máy (OEM) và 50% thị trường thay thế. Hiện PAC đang cung cấp ắc quy cho các hãng sản xuất ô tô lớn như Trường Hải, Vinaxuki, Ford, Mercedes, Suzuki... Trong các hãng sản xuất ô tô lớn, chỉ có Honda và Toyota không phải là khách hàng của PAC, do các công ty này sử dụng sản phẩm của nhà cung cấp công ty mẹ từ Nhật Bản.

Doanh thu từ phân khúc này chỉ chiếm khoảng 5% tổng doanh thu của Công ty. Tuy nhiên, với tâm lý người tiêu dùng có khuynh hướng sử dụng nhãn hàng mà nhà sản xuất sử dụng để lắp đặt ban đầu, đây được đánh giá là hướng tiếp thị, quảng bá sản phẩm rất hiệu quả của PAC.

Về thị trường thay thế, PAC chiếm khoảng hơn 50% thị phần trong nước. Việc nắm giữ ưu thế trong thị trường OEM sẽ giúp PAC duy trì được lợi thế cạnh tranh trên phân khúc này trong thời gian tới.

PAC sẽ đẩy mạnh xuất khẩu khi năng lực sản xuất ắc quy tăng cao. Hiện tại PAC đang xuất khẩu sang thị trường Trung Đông và Campuchia, với hoạt động xuất khẩu chiếm khoảng 14% trong cơ cấu doanh thu. PAC sẽ đẩy mạnh hoạt động xuất khẩu khi nhà máy ắc quy Nhơn Trạch đi vào hoạt động từ năm 2011. Công suất của nhà máy này là 600 ngàn kWh/năm, bằng 50% công suất của nhà máy hiện tại, 1.2 triệu kWh/năm. Thực tế, sản lượng ắc quy hiện tại chỉ đủ cung ứng cho nhu cầu đang tăng cao trong nước.

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

LNST tăng mạnh trong giai đoạn từ 2006-2009, chủ yếu từ hoạt động chính. Nhu cầu ắc quy tăng cao giúp tốc độ tăng trưởng doanh thu bình quân của PAC từ 2006-2009 đạt mức ấn tượng, trung bình 23.8%. Đặc biệt, tốc độ tăng trưởng LNST trung bình từ 2006-2009 đạt tới 73.6%. Điều đáng chú ý là khoản lợi nhuận này chủ yếu đến từ hoạt động kinh doanh chính, không phải từ hoạt động đầu tư tài chính, hay thu nhập bất thường.

Trong năm 2009, do ảnh hưởng của khủng hoảng tài chính toàn cầu, tốc độ tăng trưởng doanh thu giảm 5.1%. Tuy nhiên, do tận dụng được nguồn nguyên liệu giá rẻ và khoản hoàn nhập dự phòng giảm giá hàng tồn kho hơn 53 tỷ đồng, LNST 2009 đạt 148 tỷ đồng, tăng 90% so với năm 2008.

|

Doanh thu và Tốc độ tăng trưởng

|

LNST và Tốc độ tăng trưởng

|

|

|

|

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Doanh thu 6T/2010 đạt 798 tỷ đồng, tăng 27% so với cùng kỳ năm 2009. Theo kết quả kinh doanh quý 2/2010, hiện các nhà máy đang hoạt động hết công suất, sản lượng ắc quy tiêu thụ tăng 53% so với quý 1. Đây là yếu tố chính giúp doanh thu quý 2 tăng 38% so với quý 1. Lũy kế 6T/2010, doanh thu đạt 798 tỷ đồng, tăng 27% so với cùng kỳ năm 2009.

Điều này cho thấy tốc độ tăng trưởng doanh thu của PAC trong thời gian qua là khá bền vững. Với việc đầu tư tăng công suất ắc quy lên 50%, doanh thu của PAC sẽ tiếp tục tăng trưởng trong những năm tới.

LNST 6T/2010 đạt 61.8 tỷ đồng, giảm 30% so với cùng kỳ năm 2009. Như đã trình bày ở trên, LNST giảm là do không còn được hưởng lợi từ nguyên liệu giá rẻ như trong 6T/2009.

Khả năng sinh lợi duy trì ở mức cao và liên tục tăng qua các năm. Với chiến lược kinh doanh tập trung vào hoạt động kinh doanh chính, PAC đã thành công khi doanh thu và lợi nhuận tăng trưởng nhanh trong các năm qua. Vì thế, các chỉ số sinh lợi của Công ty cũng luôn duy trì ở mức cao và không ngừng tăng trưởng.

Những lợi thế giá nguyên vật liệu giảm giống năm 2009 đã không còn nên lợi nhuận gộp biên và tỷ suất sinh lợi trên doanh thu thuần (ROS) trong 6T/2010 đã giảm trở lại. Tuy nhiên, các chỉ số này vẫn cao hơn những năm trước đó. Nhu cầu ắc quy vẫn đang gia tăng, hứa hẹn các chỉ số sinh lợi sẽ ngày càng được cải thiện.

Thời gian thu hồi nợ nhanh, vòng quay hàng tồn kho hợp lý và ổn định qua các năm. Thời gian thu hồi nợ của PAC tương đối ngắn, trung bình 30 ngày trong giai đoạn từ 2006-2009. Đây là yếu tố tích cực giúp PAC chủ động được nguồn tiền để bổ sung vốn lưu động, ít phụ thuộc vào nguồn vốn vay.

Số ngày tồn kho bình quân của PAC thường ở mức khoảng 75-80 ngày, giúp PAC chủ động được nguồn nguyên liệu trong khoảng 1 quý. Thực tế, khi có sự biến động tăng giá nguyên liệu đầu vào, PAC có đủ thời gian để điều chỉnh giá đầu ra, giúp kết quả kinh doanh ít bị biến động theo chiều hướng tiêu cực.

TRIỂN VỌNG NGÀNH VÀ DOANH NGHIỆP NĂM 2010

Ngành lưu trữ năng lượng đang trong giai đoạn tăng trưởng mạnh. Pin và Ắc quy là ngành phụ trợ cho các ngành công nghiệp sản xuất ô tô, xe máy, điện - điện tử, bưu chính viễn thông và đồ gia dụng. Đây là những ngành có tiềm năng tăng trưởng cao trong thời gian tới, giúp thúc đẩy nhu cầu về sản phẩm của ngành lưu trữ năng lượng.

Ngoài ra, nhu cầu về USP tích điện cho máy tính, pin dành cho các thiết bị viễn thông, pin dùng cho ô tô chạy bằng điện,... vẫn đang tăng.

Cơ hội tăng trưởng sau khi Nhà máy Ắc quy Nhơn Trạch hoàn thành vào quý 4/2010. Dự kiến, nhà máy sẽ hoàn thành vào quý 4/2010 và đi vào hoạt động chính thức từ đầu năm 2011. Công suất của nhà máy này trong giai đoạn 1 là 600 ngàn kWh/năm, bằng 50% công suất của nhà máy hiện tại. Theo PAC, khi đi vào hoạt động, nhà máy sẽ hoạt động khoảng 50% công suất trong những năm đầu, tức sản lượng ắc quy tiêu thụ trong 2 năm tới có thể tăng thêm khoảng 300 ngàn kWh/năm.

Lợi nhuận quý 3/2010 có thể sẽ tăng mạnh do tận dụng được nguyên vật liệu giá rẻ trong quý 2. Giá kim loại chì và kẽm (nguyên liệu chính sản xuất ắc quy và pin) giảm mạnh trong quý 2 do tác động của khủng hoảng nợ công tại Châu Âu. Với kế hoạch tồn kho hiện tại, lợi nhuận quý 3 nhiều khả năng sẽ tăng mạnh do tận dụng được nguồn nguyên liệu giá rẻ này. Tuy nhiên, giá 2 kim loại này đang trong xu hướng tăng trở lại và trong quý 4 nhiều khả năng PAC sẽ không còn được nhiều lợi thế như quý 3.

|

Biến động giá kim loại chì

|

Biến động giá kim loại kẽm

|

|

|

|

|

Nguồn: London Metal Exchange

|

Nguồn: London Metal Exchange

|

Dây chuyền sản xuất bột chì giúp tiết kiệm 2 tỷ đồng/tháng. Dây chuyền này thuộc Nhà máy Ắc quy Nhơn Trạch đang được xây dựng. Dây chuyền này đã được hoàn thành trong tháng 6/2010 và bắt đầu đi vào sản xuất bột chì phục vụ cho nhu cầu sản xuất ắc quy của công ty. Trong 6 tháng cuối năm, mỗi tháng PAC sẽ tiết kiệm được 2 tỷ đồng chi phí nhờ dây chuyền này đã đi vào hoạt động.

Dự phóng LNST năm 2010 đạt 138.7 tỷ đồng, giảm 6% so với năm 2009. Định giá mục tiêu 6 tháng là: 61,000 đồng/cổ phiếu. Theo ước tính của chúng tôi, doanh thu và LNST năm 2010 của PAC đạt khoảng 1,592 tỷ đồng và 138.7 tỷ đồng, lần lượt tăng 22% và giảm 6% so với năm 2009. Với giá thị trường ngày 26/08/2010 50,500 đồng, P/E và P/B dự phóng cho năm 2010 của cổ phiếu PAC lần lượt ở mức 8.3 lần và 2.3 lần.

Doanh thu tăng mạnh trong khi LNST giảm là do trong năm 2010 PAC không còn được tận dụng nguồn nguyên liệu giá rẻ như trong năm 2009. Tuy nhiên, kết quả lợi nhuận này cũng tăng mạnh so với năm 2007 và 2008, thể hiện hoạt động kinh doanh của PAC vẫn đang duy trì hiệu quả.

Triển vọng từ những dự án bất động sản. PAC có kế hoạch di dời nhà máy pin tại đường Gia Phú và Hậu Giang, Quận 6, TPHCM (tổng diện tích 23,735 m2) ra khỏi trung tâm thành phố và đang lên kế hoạch khai thác những khu đất này.

Hiện PAC đang làm hồ sơ xin chuyển mục đích sử dụng tại diện tích 7,459 m2 tại Đường Gia Phú, Quận 6, TPHCM sang xây dựng khu phức hợp. PAC dự định sẽ hoàn tất việc chuyển đổi trong năm nay và công bố trong năm 2011. PAC hợp tác với Vietcomreal để triển khai dự án, mức góp vốn là 30%. Sau khi dự án này trên hoàn thành, PAC sẽ tiếp tục triển khai dự án tại Đường Hậu Giang, Quận 6, TPHCM với diện tích gần 16,276 m2.

Quan điểm và Khuyến nghị Đầu tư: GIỮ. Chúng tôi cho rằng hoạt động kinh doanh của PAC trong những năm tới sẽ tiếp tục tăng trưởng nhờ việc tăng công suất sản phẩm ắc quy từ năm 2011 và đẩy mạnh hoạt động xuất khẩu. Với lợi thế cạnh tranh tốt, PAC có cơ hội duy trì được thị phần hiện tại ở cả 2 thị trường OEM và thị trường thay thế.

Định giá của chúng tôi cho thấy mức giá mục tiêu 6 tháng của cổ phiếu PAC có thể đạt 61,000 đồng/cổ phiếu. So với mức giá ngày 26/08/2010 là 50,500 đồng, mức sinh lời kỳ vọng là 20.8%.

Rủi ro đáng quan tâm là tính thanh khoản của cổ phiếu PAC khá thấp, trung bình giao dịch chỉ đạt 7,016 cổ phiếu trong 50 phiên gần nhất. Hơn nữa, thị trường vẫn đang xu hướng sụt giảm nên định giá của rất nhiều doanh nghiệp đang ở mức hấp dẫn hơn tương đối so với PAC.

Trong lịch sử, chúng tôi nhận thấy PAC là một cổ phiếu phòng thủ tốt nên việc mua vào thời điểm này khá an toàn, dù mức sinh lời có thể không cao.

Chúng tôi cho rằng những nhà đầu tư đang sở hữu PAC không nên bán ra thời điểm này, vì thị giá đang ở dưới giá trị nội tại và khả năng tiếp tục giảm mạnh của cổ phiếu này là thấp. Hiện nhà đầu tư tổ chức đang nắm giữ khoảng 75% vốn cổ phần của PAC. Lượng cổ phiếu lưu thông ngoài thị trường không nhiều nên áp lực bán tháo là không lớn.

Phòng Nghiên cứu Vietstock

|