|

Kinh tế vĩ mô Tháng 02/2010 – Chuyên đề: Lãi suất cơ bản

(Vietstock) – Trong thời gian qua, diễn biến lãi suất là một trong những chủ đề được quan tâm nhiều nhất trên TTCK. Thực tế, thị trường thường phản ứng một cách khá tiêu cực mỗi lần xuất hiện thông tin điều chỉnh tăng lãi suất cơ bản (LSCB).

Ngân hàng Nhà nước (NHNN) vừa có thông báo giữ nguyên LSCB bằng đồng Việt Nam ở mức 8% trong tháng 3/2010. Liệu đây có phải là một dấu hiệu khả quan cho triển vọng TTCK Việt Nam? Bài phân tích này sẽ điểm lại câu chuyện LSCB ở Việt Nam, tìm hiểu những lý do đằng sau quyết định này của NHNN và gợi ý mối quan tâm đến lãi suất thực tế trên thị trường (thay vì LSCB), như là một chỉ dấu cho sự tăng trưởng trở lại của TTCK Việt Nam.

Câu chuyện LSCB ở Việt Nam

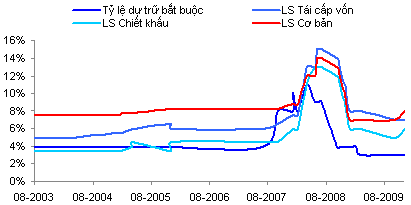

Thông thường các ngân hàng trung ương điều hành chính sách tiền tệ bằng các công cụ như lãi suất chiết khấu, tỷ lệ dự trữ bắt buộc, nghiệp vụ thị trường mở, quy định tỷ lệ tín dụng cho vay đối với các ngân hàng thương mại (ví dụ) dựa trên vốn điều lệ/vốn chủ sở hữu hay vốn huy động... Ở Việt Nam, ngoài các công cụ trên NHNN còn điều hành thị trường tiền tệ bằng LSCB (và những biện pháp có tính chất hành chính).

Trước đây, LSCB được biết đến nhiều hơn như là một quy định để chống việc cho vay nặng lãi. Theo đó, điều 476 Bộ luật Dân sự năm 2005 quy định lãi suất cho vay trên thị trường không vượt quá 150% LSCB do NHNN ấn định. Trên thực tế, LSCB đóng vai trò khá tích cực như là mức lãi suất tham khảo phổ biến trên thị trường.

|

DIỄN BIẾN MỘT SỐ CÔNG CỤ CHÍNH SÁCH TIỀN TỆ |

|

|

|

Nguồn: Ngân hàng Nhà nước | |

LSCB cũng tỏ ra là một công cụ hữu ích vào giai đoạn đầu năm 2008, trước tình trạng lãi suất cho vay tăng cao và các ngân hàng liên tục chạy đua tăng lãi suất huy động. Lúc này, LSCB được quan tâm nhiều hơn vì nó được dùng để quy định trần lãi suất cho vay trên thị trường tín dụng, theo sau Quyết định số 16/2008/QĐ-NHNN (quy định về lãi suất cho vay không vượt quá 150% LSCB như trong Luật Dân sự). LSCB cũng là một căn cứ để NHNN định ra mức trần lãi suất huy động của các ngân hàng thương mại.

Về cuối năm 2009, khi gói kích thích kinh tế dần chấm dứt và nhu cầu vốn giai đoạn hậu khủng hoảng tăng cao trong nền kinh tế, LSCB hầu như đã không còn phát huy tác dụng như trước. Với mức LSCB 8%, lãi suất trần cho vay chính thức bằng VND ở mức 12%, và lãi suất huy động được thỏa thuận với mức trần 10.5%. Tuy vậy, lãi suất thực tế trên thị trường đã vượt xa hai mức trần nói trên. Lãi suất cho vay thực tế đang ở mức 17-18%, và lãi suất huy động phổ biến ở mức 13-14%.

Lý do nào khiến NHNN giữ nguyên LSCB tháng 3 ở mức 8%?

NHNN vừa có thông báo giữ nguyên LSCB bằng đồng Việt Nam ở mức 8% trong tháng 3/2010. Đây là tháng thứ 4 liên tiếp, LSCB ở mức 8% được duy trì. Đâu là những lý do để NHNN có động thái này?

Thứ nhất, NHNN dường như đang muốn phát đi thông điệp rằng lạm phát vẫn đang trong tầm kiểm soát và cơ quan này cam kết duy trì mức lãi suất vừa phải để kích thích tăng trưởng kinh tế.

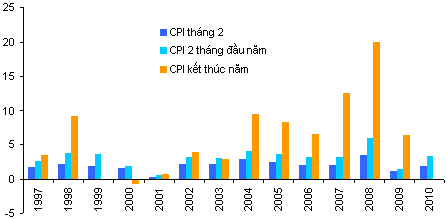

Thực tế, chỉ số giá tiêu dùng (CPI) tháng 02 tăng 1.96% so với tháng trước. Tính trong 2 tháng đầu năm CPI tăng 3.35%, gần bằng một nửa mục tiêu 7% của năm 2010. So với những năm trước, CPI tháng 02/2010 cao hơn CPI tháng 02/2009; nhưng lại thấp hơn khá nhiều so với CPI từ năm 2002 đến 2008. CPI trung bình của giai đoạn 7 năm này tăng 2.54% và đều ở trên mức 2%, trong tháng 02.

|

CPI THÁNG 02 VÀ CẢ NĂM GIAI ĐOẠN 1997 - 2010 |

|

|

|

Nguồn: Tổng cục Thống kê | |

Như vậy, mức tăng CPI tháng 02 năm nay không phải là một vấn đề lo ngại quá mức. Việc tăng lên khá mạnh của nhiều hàng hóa trong dịp Tết Âm lịch có một phần nguyên nhân từ việc nghĩ lễ năm nay kéo dài. Bên cạnh đó, giá cả một số mặt hàng cũng đang tăng lên do hiệu ứng của việc điều chỉnh tỷ giá.

Chúng ta đều biết các mặt hàng như hóa chất, xi măng, thép đang rục rịch tăng giá trước hiệu ứng tăng giá điện, than, xăng dầu và giá cả hàng hóa khác…Mặc dù kỳ vọng mức ảnh hưởng không lớn, điều này có thể sẽ tác động đến CPI của những tháng sắp tới. Chúng tôi sẽ sớm có báo cáo bình luận về chủ đề này trong thời gian tới.

Thứ hai, như đề cập dưới đây, với dự định cho phép áp dụng lãi suất thỏa thuận đối với khoản vay trung và dài hạn, và thu thêm phí với khoản vay ngắn hạn, ảnh hưởng của LSCB như trong thời gian qua sẽ không còn. LSCB sẽ được trả về vai trò như là một lãi suất tham khảo trên thị trường, đồng thời có tác dụng chống cho vay nặng lãi (trên thị trường phi chính thức).

Thứ ba, với những bước đi này, có vẻ như NHNN đang mong muốn áp dụng các biện pháp phổ biến hơn trong điều hành chính sách tiền tiền tệ như lãi suất chiết khấu, quy định tỷ lệ dự trữ bắt buộc, nghiệp vụ thị trường mở...

Thứ tư, việc giữ nguyên LSCB có thể giúp trấn an tâm lý nhà đầu tư và thị trường, khi mà thông tin tỷ giá hối đoái điều chỉnh, nhiều mặt hàng tăng giá được công bố dồn dập trong thời gian gần đây.

Có cần quan tâm quá mức đến LSCB?

Để khắc phục tính cứng nhắc của quy định trần lãi suất cho vay theo LSCB, NHNN đã ban hành Thông tư số 01/2009/TT-NHNN vào ngày 23/1/2009, cho phép các tổ chức tín dụng được thực hiện cơ chế lãi suất thỏa thuận đối với các khoản cho vay phục vụ đời sống, tiêu dùng.

Thông tin từ NHNN cũng cho thấy có khả năng các tổ chức tín dụng sẽ được phép cho vay những khoản vay trung và dài hạn với lãi suất thỏa thuận. Trong khi đó, những khoản vay ngắn hạn có thể sẽ được thu thêm phí.

Nếu điều này trở thành hiện thực, ách tắc tín dụng huy động và cho vay trên thị trường tiền tệ có thể sẽ được tháo gỡ, ngân hàng sẽ dễ dàng huy động vốn hơn, sự minh bạch về chi phí của doanh nghiệp cũng sẽ được cải thiện.

Ngoài ra, cùng với quy định này, LSCB sẽ không còn nhiều ý nghĩa đối với lãi suất trên thị trường và tâm lý nhà đầu tư. Lúc đó, chúng ta sẽ quan sát kỹ hơn đến lãi suất chiết khấu, tỷ lệ dự trữ bắt buộc, công cụ thị trường mở và các biện pháp kỹ thuật như là những chỉ dấu của việc điều hành chính sách tiền tệ.

Ảnh hưởng đến TTCK: Lãi suất thực tế quan trọng hơn

Trong khi LSCB (và các mức lãi suất khác của NHNN) đóng vai trò là chỉ dấu của các chính sách tiền tệ, chúng tôi cho rằng lãi suất thực tế sẽ có tác động nhiều hơn đến triển vọng trên TTCK. Khi mà LSCB và lãi suất thực không còn có mối quan hệ nhiều như trước, có lẽ chúng ta sẽ phải dành quan tâm nhiều hơn đến lãi suất thực tế trên thị trường.

Lãi suất gia tăng sẽ ảnh hưởng đến TTCK dưới 3 khía cạnh: (1) Lãi suất chiết khấu đối với cổ phiếu sẽ tăng lên: Điều này đồng nghĩa với việc lãi suất yêu cầu của nhà đầu tư trở nên cao hơn, và giá cổ phiếu sẽ đi vào chiều hướng suy giảm. Ngoài ra, chi phí lãi suất cao cũng sẽ ảnh hưởng không tích cực đến kết quả kinh doanh của doanh nghiệp. (2) Lãi suất tăng là một tín hiệu thắt chặt tiền tệ, khiến dòng tiền vào TTCK qua việc vay đầu tư chứng khoán bị hạn chế, và dòng vốn có thể chuyển sang kênh đầu tư khác hấp dẫn hơn. (3) Tâm lý nhà đầu tư dao động với kỳ vọng kinh tế còn nhiều bất ổn.

Lãi suất cho vay thực tế hiện đang ở mức 17-18%, trong khi lãi suất huy động ở mức 13-14%. Lãi suất đang đứng ở mức cao này rõ ràng đã tác động không tích cực lên TTCK trong thời gian qua.

Với việc rút dần gói kích thích kinh tế và nhu cầu vốn trong nền kinh tế thời hậu khủng hoảng vẫn ở mức cao, có thể sẽ phải mất một thời gian nữa mức lãi suất thực trên thị trường mới được hạ nhiệt. Tuy vậy, với những động thái gần đây của NHNN, và dự báo CPI năm 2010 không quá đáng ngại, chúng tôi cho rằng mức lãi suất thực tế đang dần ở mức đỉnh và, nếu có tăng thêm sẽ không tăng thêm nhiều trong năm 2010. Vì vậy, thị trường có thể đang trong giai đoạn tích lũy và chờ đợi tăng trưởng trở lại khi lãi suất có dấu hiệu bình lặng (qua quan sát lãi suất huy động và cho vay thực tế của các ngân hàng). Rất có thể điều này sẽ đến ngay trong Quý 2/2010.

Hồ Bá Tình

|