|

Ngành Thủy sản: Khó khăn hơn trong năm 2009

(Vietstock) - Kết quả kinh doanh 2009 của các doanh nghiệp trong ngành sẽ xấu hơn nhiều so với năm 2008. Không những cả doanh thu và lợi nhuận đều giảm so với 2008 mà có khả năng sẽ xuất hiện nhiều doanh nghiệp có kết quả lỗ.

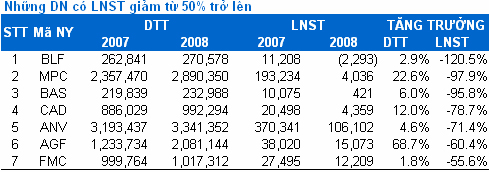

Ảnh hưởng từ lạm phát, giá tiêu dùng tăng cao cũng như là khủng hoảng tài chính xuất phát từ Mỹ đã làm cho các doanh nghiệp trong ngành thủy sản có một năm hoạt động kém hiệu quả. Mặc dù tất cả các doanh nghiệp đều có doanh thu tăng trưởng nhưng lợi nhuận sau thuế của 9 trên 15 công ty trong ngành đều giảm mạnh. Theo thống kê, tổng doanh thu thuần đạt 16,172 tỷ đồng, lợi nhuận sau thuế đạt 399 tỷ đồng, lần lượt tăng 27.3% và giảm 56.5% so với năm 2007.

|

Nguồn: VietstockFinance

|

ANV là doanh nghiệp đứng đầu ngành, doanh thu thuần chiếm tới hơn 40% và lợi nhuận sau thuế chiếm 26% tổng doanh thu và lợi nhuận của ngành. Ngoài những nguyên nhân làm cho lợi nhuận của ngành sụt giảm như chi phí lãi vay tăng mạnh, chi phí từ trích lập dự phòng đầu tư tài chính, thì riêng ANV còn có thêm khoản dự phòng giảm giá hàng tồn kho hơn 63 tỷ.

SJ1 là doanh nghiệp duy nhất trong ngành có doanh thu thuần tăng 12.9% nhưng lợi nhuận sau thuế tăng tới 129% so với năm 2007. Nguyên nhân chính của kết quả kinh doanh bất thường này là trong quý II, doanh nghiệp có thanh lý tài sản trên nền đất thuê là hơn 9 tỷ đồng làm cho thu nhập khác tăng lên 1 khoản tương ứng. Như vậy, việc tăng LNST trong năm 2008 của SJ1 không xuất phát từ ngành nghề chính mà từ hoạt động bất thường. Lợi nhuận của SJ1 chỉ chiếm 3.3% tổng lợi nhuận của ngành nên việc tăng LNST không ảnh hưởng nhiều đến chỉ tiêu tăng trưởng của ngành.

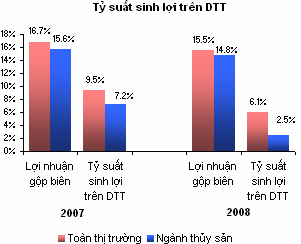

Ngành thủy sản có lợi nhuận gộp biên và tỷ suất sinh lời trên doanh thu thuần luôn thấp hơn toàn thị trường. Trong năm 2008, lợi nhuận gộp biên đã giảm nhẹ so với năm trước và đạt mức 14.8%. Tỷ suất sinh lời trên doanh thu thuần của ngành giảm mạnh từ 7.2% trong năm 2007 xuống còn 2.5% trong năm 2008 và thấp hơn nhiều so với chỉ số này của toàn thị trường, 6.1%. Nguyên nhân là do doanh thu tăng trưởng nhưng lại nhuận lại giảm mạnh so với năm trước.

|

Nguồn: VietstockFinance

|

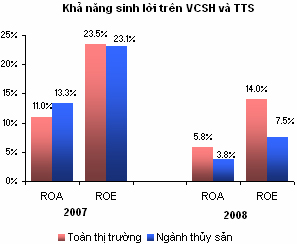

Khả năng sinh lời trên tổng tài sản (ROA) và vốn chủ sở hữu (ROE) giảm mạnh trong năm 2008 và thấp hơn nhiều so với toàn thị trường. Nếu như trong năm 2007, ROA và ROE lần lượt đạt 13.3% và 23.1%, thì trong năm 2008 các chỉ số này sụt giảm mạnh. ROE 2008 đạt 7.5%, trong khi ROE2007¬ ¬là 23.1%, tương tự, ROA2008 đạt 3.8% trong khi ROA2007 là 13.3%. Như vậy, thủy sản là một trong những ngành có khả năng sinh lợi trên tổng tài sản và vốn chủ sở hữu thấp nhất và có mức sụt giảm mạnh so với năm trước đó.

|

Nguồn: VietstockFinance

|

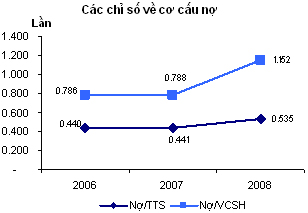

Cơ cấu nợ trên tổng tài sản và vốn chủ sở hữu trong 2 năm 2006 và 2007 không thay đổi nhiều. Tuy nhiên trong năm 2008, cơ cấu này đã tăng nhiều, nợ trên vốn chủ sở hữu tăng từ 0.79 lần lên 1.15 lần, tăng gần 50% trong năm 2008. Khoản tăng này chủ yếu là do nợ tăng lên nhiều trong năm 2008. Cụ thể, nợ đã tăng hơn 50% trong khi vốn chủ sở hữu chỉ tăng 3% so với năm 2007. Khoản vay ngân hàng chiếm chủ yếu trong cơ cấu nợ. Vì vậy, chi phí tài chính đã tăng mạnh trong năm, đây là tác nhân chính làm cho lợi nhuận của ngành thủy sản giảm mạnh trong năm 2008. Tuy nhiên, nếu so sánh với toàn thị trường thì cơ cấu của ngành thủy sản vẫn thấp hơn.

|

Nguồn: VietstockFinance

|

Tại thời điểm cuối năm 2008, tổng giá trị hàng tồn kho của ngành là 3,267 tỷ đồng, tăng 74% so với năm trước. Trong đó, ANV là doanh nghiệp có mức tăng đứng thứ 2 sau VHC, tăng gần 200% so với 2007. Với tổng giá trị hàng tồn kho là 679 tỷ đồng, chiếm 21% so với ngành, ANV là doanh nghiệp có hàng tồn kho cuối năm 2008 nhiều nhất trong ngành.

|

Nguồn: VietstockFinance

|

Mặc dù giá các thành phẩm như cá basa, tôm giảm mạnh trong quý IV/2008 nhưng theo báo cáo công bố tài chính của các doanh nghiệp, hiện chỉ có duy nhất ANV là là trích lập dự phòng giảm giá hàng tồn kho. Tổng trị giá trích lập là hơn 63 tỷ, chiếm 9.4% giá trị hàng tồn kho của công ty. Như vậy, việc các doanh nghiệp trong ngành khác không trích lập dự phòng là 1 rủi ro rất lớn cho họ khi mà giá các sản phẩm liên quan đến thủy sản đang trong xu hướng giảm như hiện nay.

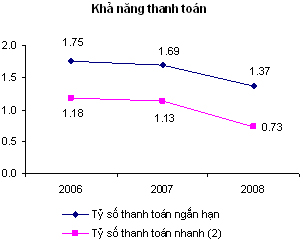

Chính vì tỷ số nợ trên tổng tài sản và vốn chủ sở hữu tăng lên nhiều so với năm 2007 nên chỉ số thanh toán hiện thời đã giảm từ 1.69 xuống 1.37 lần. Đồng thời hàng tồn kho tăng hơn 74% so với năm trước nên chỉ số thanh toán nhanh hiện chỉ còn 0.73 lần. Như vậy, khả năng thanh toán của ngành thủy sản rất rủi ro một khi hàng hóa tiêu thụ chậm.

|

Nguồn: VietstockFinance

|

Hiện nền kinh tế thế giới đang đứng trước vô vàn khó khăn và chưa có dấu hiệu phục hồi, vì vậy sẽ ảnh hưởng nghiêm trọng đến xuất khẩu của Việt Nam. Với doanh thu chủ yếu của các doanh nghiệp trong ngành từ xuất khẩu, thủy sản sẽ là một trong những ngành bị ảnh hưởng nhiều nhất trong năm 2009. Dự báo, kết quả kinh doanh của các doanh nghiệp trong ngành sẽ xấu hơn nhiều so với năm 2008. Không những cả doanh thu và lợi nhuận đều giảm so với 2008 mà có khả năng sẽ xuất hiện nhiều doanh nghiệp có kết quả lỗ.

* Download: Ngành Thủy Sản: Khó khăn hơn trong năm 2009

Ngô Thị Như Diễm

|