Có nên nắm giữ DCM, IDC và VHM?

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng DCM do luật VAT sửa đổi và động lực tăng trưởng từ mảng phân NPK; nắm giữ IDC do tình hình cho thuê đất KCN dự kiến sẽ tốt hơn trong năm 2025; VHM khả quan do dự kiến mở bán 4 dự án mới trong năm nay.

Tăng tỷ trọng DCM với giá mục tiêu 41,000 đồng/cp

CTCK Agribank (Agriseco) cho biết nhà máy đạm Cà Mau của CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) hết khấu hao từ cuối năm 2023 giúp tiết giảm đáng kể chi phí. Luật VAT sửa đổi đối với phân bón sẽ có hiệu lực từ 01/07/2025, qua đó đưa phân bón từ diện không chịu thuế VAT sang diện chịu thuế VAT 5% giúp doanh nghiệp được hoàn thuế đầu vào.

Theo ước tính, DCM sẽ tiết giảm được chi phí khoảng 3.8- 3.9% giá vốn, tương ứng với khoảng hơn 400 tỷ đồng mỗi năm. Ở phía đầu ra, giá ure thế giới đã tăng khoảng hơn 20% từ đầu năm 2025 bởi đề xuất áp thuế lên phân bón nhập khẩu từ Nga và Belarus của liên minh châu Âu EU. Trung Quốc cũng chưa có tín hiệu sẽ mở lại hoạt động xuất khẩu Ure qua đó cũng góp phần làm giá ure tăng.

Mặt khác, doanh thu mảng NPK trong năm 2024 đạt 2,716 tỷ đồng (tăng 62% so với năm trước) với đóng góp khoảng 26% của nhà máy Hàn Việt (KVF). Bước sang năm 2025, DCM đặt kế hoạch kinh doanh 340,000 tấn NPK (tăng 41%), trong đó KVF đóng góp 120,000 tấn (tăng 32%). Đồng thời, nhà máy Cà Mau - Cơ sở Bình Định (công suất 50,000 tấn/năm) sẽ đi vào hoạt động trong quý 4/2025, kỳ vọng mở rộng thị trường Đông Nam Bộ, Miền Trung và Tây Nguyên nhiều tiềm năng.

Với những kỳ vọng trên, Agriseco khuyến nghị tăng tỷ trọng DCM với giá mục tiêu 41,000 đồng/cp.

Xem thêm tại đây

Nắm giữ IDC với giá mục tiêu 64,400 đồng/cp

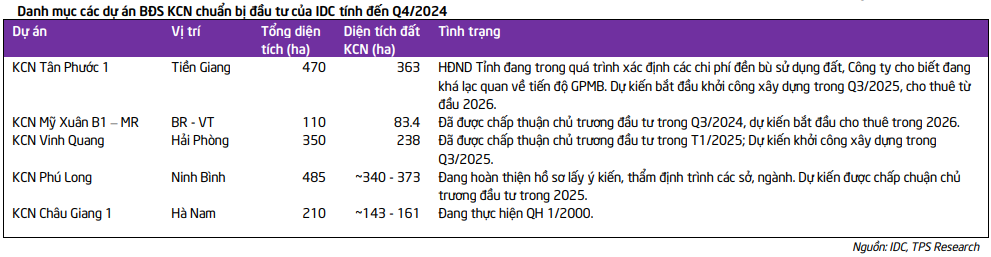

CTCK Tiên Phong (TPS) cho biết diện tích đất khu công nghiệp (KCN) thương phẩm còn lại của Tổng Công ty IDICO – CTCP (HNX: IDC) hiện đã được tăng lên 1,092ha nhờ bổ sung thêm 162ha từ KCN Vinh Quang (Hải Phòng). Tỷ lệ lấp đầy của 5 KCN hiện hữu đạt 65% và 45% khi bao gồm 3 KCN đang triển khai.

TPS ước tính diện tích backlog chưa bàn giao của IDC hiện còn khoảng 123ha, bao gồm 70ha backlog của 2023 và 53ha backlog của 2024. CTCK này kỳ vọng điều này sẽ tiếp tục hỗ trợ tích cực cho kết quả kinh doanh mảng KCN của IDC trong 2025.

Còn về tiến độ của các dự án KCN mới, KCN Tân Phước 1 và KCN Vinh Quang đang trong quá trình giải phóng mặt bằng, dự kiến khởi công xây dựng trong quý 3/2025 và sẵn sàng cho thuê từ 2026. Bên cạnh đó, Công ty đang triển khai thêm 2 KCN mới gồm KCN Phú Long (485ha) và KCN Châu Giang 1 (210ha), trong đó KCN Phú Long hiện đang hoàn thiện hồ sơ lấy ý kiến, thẩm định trình các sở ngành, kỳ vọng sẽ được chấp thuận chủ trương đầu tư trong năm 2025.

Đối với mảng năng lượng, IDC cho biết sản lượng từ các nhà máy thủy điện Srok Phu Miêng & Đăk Mi 2 năm 2024 chỉ đạt 455.3 triệu kWh, thấp hơn 11% so với năm trước do ảnh hưởng từ (1) El Nino trong nửa đầu năm 2024 khiến mực nước tại các hồ thủy điện ở mức thấp và (2) trong năm, EVN hạn chế huy động nguồn thuỷ điện để dự phòng nước cho mùa khô.

Hoạt động phân phối điện đạt sản lượng 1,592 triệu kWh trong năm 2024, tăng 14.3% so với năm trước; doanh thu đạt 2,928 tỷ đồng, tăng 21% nhờ (1) hoạt động sản xuất phục hồi giúp nhu cầu về điện cho sản xuất cải thiện và (2) giá bán điện bình quân cao hơn cùng kỳ.

TPS cho biết trạm biến áp 110/22kV KCN Hựu Thạnh (189 MVA) của IDC đã hoàn thành COD cho giai đoạn 1 (63 MVA) trong năm 2024. Công ty đang hoàn thiện thủ tục để triển khai tiếp giai đoạn 2 trong quý 2/2025. Còn trạm biến áp KCN Tân Phước 1 (103 MVA) đang hoàn thiện thủ tục đầu tư, dự kiến khởi công trong quý 3/2025 theo tiến độ khởi công của KCN Tân Phước 1.

Đối với mảng bất động sản dân dụng, IDC cho biết trong năm 2024 Công ty đã hoàn tất mở bán giai đoạn 1 và 2 của dự án nhà ở Bắc Châu Giang, đồng thời đã ghi nhận được 90% vào kết quả kinh doanh.

Trong khi đó, hợp đồng chuyển nhượng 1.7ha đất cho Aeon, diện tích còn lại 7,000m2 hiện vẫn chưa thể bàn giao cho đối tác do IDC đang hoàn thiện các thủ tục để chuyển đổi mục đích sử dụng đất từ đất giáo dục sang đất thương mại.

Các dự án còn lại của IDC nhìn chung không có sự thay đổi về tiến độ pháp lý so với thời điểm quý 3/2024, ngoại trừ dự án nhà ở công nhân tại KCN Nhơn Trạch đang bổ sung hồ sơ điều chỉnh quy hoạch 1/500.

Nhìn chung, TPS kỳ vọng trong năm 2025, kết quả kinh doanh của IDC sẽ được hỗ trợ từ (1) 123ha diện tích backlog chưa bàn giao (2) Triển vọng về nhu cầu thuê đất tích cực khi làn sóng dịch chuyển sản xuất từ Trung Quốc được dự kiến mạnh trở lại. Theo đó, TPS khuyến nghị nắm giữ IDC với giá mục tiêu 64,400 đồng/cp.

Xem thêm tại đây

VHM khả quan với giá mục tiêu 46,500 đồng/cp

CTCK ACB (ACBS) cho biết năm 2025, CTCP Vinhomes (HOSE: VHM) dự kiến mở bán 4 dự án mới: Vinhomes Apollo City (Hạ Long), Wonder City (Đan Phượng), Phước Vĩnh Tây, Dương Kinh và các căn còn lại của những dự án đang triền khai. Tính đến cuối 2024, tổng số tiền đặt cọc cho Tập đoàn VINGROUP (HOSE: VIC) và các bên liên quan với mục đích đầu tư đã giảm xuống 67,900 tỷ đồng, giảm đáng kể so với mức 90,200 tỷ đồng vào cuối 2023.

Được biết, Vinhomes Apollo City (trước đây là Hạ Long Xanh, Quảng Ninh) có tổng diện tích 5,540ha. VHM gần hoàn tất giải phóng mặt bằng cho dự án này và dự kiến sẽ mở bán các cấu phần thấp tầng vào năm 2025. Dự án này đang được phát triển bởi một liên doanh trong đó VHM sở hữu 70% và VIC sở hữu 30%.

Theo thông báo của CTCP Trung tâm Hội chợ Triển lãm Việt Nam (UPCoM: VEF), VEF đang đề xuất chuyển nhượng toàn bộ dự án với giá trị ước tính là 40,000 tỷ đồng. Tuy nhiên, lợi nhuận từ giao dịch này vẫn chưa được tiết lộ.

Sau giao dịch của VEF, lợi ích kinh tế của VHM tại Global Gate sẽ là: (i) Chia sẻ lợi nhuận như đã nêu trong thỏa thuận hợp tác với VEF tại Vinhomes Global Gate, trong đó VHM nhận được 5% tổng lợi ích của dự án, (ii) Cổ tức có thể nhận được từ VEF do VHM nắm giữ 4.66% cổ phần tại VEF và (iii) Doanh thu từ dịch vụ bán hàng và quản lý dự án với tư cách là bên mua dự án và thực hiện các hợp đồng đã ký trước đó giữa VHM và VEF.

ACBS nhận định do tỷ lệ lợi ích VHM nhận được từ dự án Vinhomes Global Gate giảm xuống còn 5% nên CTCK này điều chỉnh lãi sau thuế năm 2025 giảm 10% xuống 33,800 tỷ đồng (tương đương giảm 4% so với năm 2024).

Về đòn bẩy tài chính, VHM tiếp tục duy trì tỷ lệ nợ ổn định. Tổng nợ tăng hơn 24,600 tỷ đồng vào năm 2024 chủ yếu là do VHM phát hành tổng cộng 22.400 tỷ đồng trái phiếu doanh nghiệp. Tuy nhiên, tỷ lệ Nợ ròng/Vốn chủ sở hữu chỉ tăng nhẹ từ 21.2% lên 22.3%.

Với các yếu tố trên, ACBS khuyến nghị VHM khả quan với giá mục tiêu 46,500 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 13:02:46 24/02/2025

|