Đã đến lúc mua DRC, KDH và BSR?

Các công ty chứng khoán (CTCK) khuyến nghị trung lập DRC do dự báo nhu cầu thị trường xuất khẩu suy giảm; mua KDH dựa trên việc Công ty đẩy mạnh triển khai các dự án quy mô lớn; mua BSR với dự báo khả quan cho năm 2022-2023 nhờ giá dầu Brent có thể neo ở mức giá cao và sản lượng tiêu thụ xăng dầu hồi phục.

Trung lập DRC với giá mục tiêu 1 năm 23,300 đồng/cp

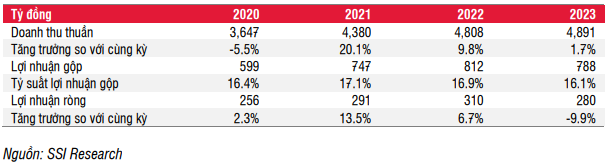

Quý 3/2022, CTCP Cao su Đà Nẵng (HOSE: DRC) đạt doanh thu thuần 1,350 tỷ đồng (tăng 46% so với cùng kỳ) và lãi trước thuế 96 tỷ đồng (tăng 128%). Lũy kế 9 tháng năm 2022, doanh thu thuần và lãi trước thuế lần lượt đạt 3,780 tỷ đồng (tăng 24%) và 283 tỷ đồng (tăng 11%), thực hiện 88% kế hoạch lợi nhuận năm.

Theo SSI Research, kết quả khả quan của DRC đạt được là do mức nền so sánh quý 3/2021 thấp, thời điểm dịch COVID-19 khiến Công ty phải giảm sản lượng. Bên cạnh đó, kỳ này, DRC được hưởng lợi từ việc giá bán tăng và sản lượng tiêu thụ lốp cao hơn.

Tuy nhiên, SSI nhận thấy được sự suy giảm ở thị trường xuất khẩu lốp xe bias và khả năng cạnh tranh cao hơn đối với lốp radial từ các nhà sản xuất lốp xe Trung Quốc, sau khi các biện pháp phong tỏa của quốc gia này được dỡ bỏ.

SSI dự báo tỷ suất lợi nhuận gộp của DRC sẽ giảm từ 17.1% năm 2021 xuống 16.9% năm 2022 và 16.1% năm 2023. Lợi nhuận ròng của DRC năm 2022 và 2023 dự kiến đạt 310 tỷ đồng (tăng 7%) và 280 tỷ đồng (giảm 10%), trong đó lãi sau thuế quý 4/2022 ước giảm 4% so với cùng kỳ.

Với những nhận định trên, SSI hạ khuyến nghị DRC xuống trung lập với giá mục tiêu 1 năm là 23,300 đồng/cp.

Dự phóng kết quả kinh doanh của DRC |

Xem thêm tại đây

Mua KDH với giá mục tiêu 35,000 đồng/cp

Theo Chứng khoán KB (KBSV), CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) đang sở hữu lợi thế khi hiện là một trong những chủ đầu tư sở hữu quỹ đất lớn lên tới hơn 600 ha TP. HCM, đặc biệt là khi quỹ đất nội đô đang trở nên khan hiếm.

Trong năm 2023-2024, Khang Điền có kế hoạch sẽ mở bán gối đầu các dự án có quy mô nhỏ Clarita - The Privia - The Solina. Các dự án này sẽ đảm bảo giá trị bán hàng cũng lợi nhuận của KDH trong trung hạn trong khi chờ đợi mở khóa các quỹ đất có quy mô lớn.

KBSV ước tính tổng giá trị bán hàng trong năm 2023 của KDH đạt khoảng 4,304 tỷ đồng (tăng 54%) và năm 2024 đạt 7,236 tỷ đồng (tăng 68% so với cùng kỳ) (Doanh số bán hàng ước tính chưa bao gồm dự án Đoàn Nguyên).

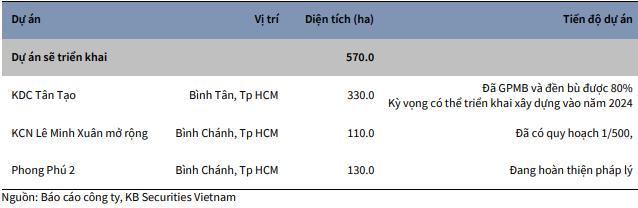

Khang Điền hiện đang đầu tư 3 dự án có quy mô lớn bao gồm KDC Tân Tạo (330 ha), KCN Lê Minh Xuân (110 ha) và KDC Phong Phú 2 (130 ha). Các dự án này được kỳ vọng giúp Công ty khẳng định vị thế của doanh nghiệp cũng như đảm bảo tăng trưởng lợi nhuận trong dài hạn.

|

Tổng hợp dự án quy mô lớn của Khang Điền

|

KBSV ước tính doanh thu của KDH năm 2022 đạt 2,687 tỷ đồng (giảm 28% so với cùng kỳ) và lãi ròng đạt 1,254 đồng (tăng 4%). Biên lợi nhuận gộp ước đạt 60%, tăng đáng kể so với mức 48% năm 2021 do bàn giao các căn thấp tầng tại dự án Classia có biên lợi nhuận gộp cao.

Năm 2023, ước tính doanh thu KDH đạt 3,681 tỷ đồng (tăng 37% so với cùng kỳ), phần lớn đến từ bàn giao các căn hộ thấp tầng tại dự án Classia và Clarita với doanh thu đóng góp lần lượt đạt 975 tỷ đồng và 2,114 tỷ đồng. Lãi ròng ước đạt 1,337 tỷ đồng (tăng 7%).

Dựa trên triển vọng kinh doanh và kết quả định giá, KBSV đưa ra khuyến nghị mua cổ phiếu KDH với giá mục tiêu là 35,000 đồng/cp.

Xem thêm tại đây

Mua BSR với giá mục tiêu 1 năm 18,245 đồng/cp

Lũy kế 9 tháng năm 2022, CTCP Lọc hóa Dầu Bình Sơn (UPCoM: BSR) duy trì kết quả kinh doan khả quan, với doanh thu đạt 126,716 tỷ đồng (tăng 90% so với cùng kỳ, vượt 36% kế hoạch năm) và lãi sau thuế đạt 12,899 tỷ đồng (tăng 222%).

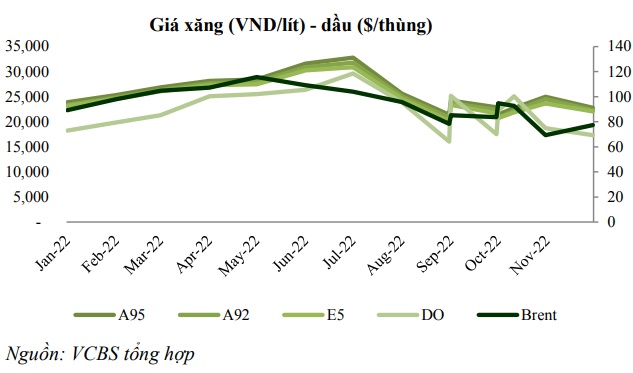

Theo CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS), kết quả tăng trưởng tích cực của BSR đến từ việc Nhà máy lọc dầu (NMLD) Dung Quất đạt công suất vận hành trung bình 105%, sản xuất được khoảng 5.18 triệu tấn xăng dầu (đạt 80% kế hoạch năm 2022).

Bên cạnh đó, yếu tố hỗ trợ tăng trưởng đến từ việc giá xăng dầu trong nước diễn biến đồng pha với giá dầu thế giới, một số thời điểm giá bán xăng dầu tăng cao so với giá trị tồn kho dẫn đến hệ số crack spread (khoảng chênh lệch giá dầu thô và sản phẩm) của BSR được cải thiện.

Năm 2023, VCBS đánh giá triển vọng lạc quan cho BSR nhờ giá dầu thế giới giữ mức cao, dự kiến giá dầu thô giữ mức khoảng 80$/thùng trong năm 2023. VCBS cũng kỳ vọng giá các sản phẩm xăng dầu sẽ tăng nhanh hơn giá dầu thô - hỗ trợ cho crack spread >12 USD/thùng.

Tiếp đó, BSR dự kiến nâng cấp mở rộng NMLD Dung Quất với tổng mức đầu tư mới là hơn 1.26 tỷ USD. Sau khi nâng cấp, nguyên liệu dầu thô có nguồn gốc từ các nhà cung cấp có quan hệ chiến lược với Việt Nam, tuyến đường vận chuyển thuận lợi, dẫn đến việc giá thấp hơn dầu thô Bạch Hổ nên có thể cải thiện biên lợi nhuận.

Ngoài ra, do nguồn cung trong nước hiện vẫn chưa đáp ứng được nhu cầu xăng dầu nội địa, VCBS đánh giá BSR không có rủi ro cạnh tranh trong vài năm tới.

VCBS dự kiến lợi nhuận BSR sẽ giảm mạnh trong quý 4/2022 do giá dầu thô thế giới/giá bán xăng dầu thành phẩm trong quý 4 ghi nhận sự giảm mạnh. Cho năm 2022, VCBS dự phóng BSR ghi nhận doanh thu 144,423 tỷ đồng (tăng 44% so với cùng kỳ, vượt 58% kế hoạch); lãi sau thuế đạt 12,590 tỷ đồng (tăng 90%, vượt 9 lần kế hoạch lợi nhuận năm).

Dự phóng năm 2023 doanh thu của BSR ước đạt 120,586 tỷ đồng (giảm 17% so với cùng kỳ); lãi sau thuế đạt 8,496 tỷ đồng (giảm 33%), do giả định chênh lệch giá dầu thô và sản phẩm năm 2023 dự kiến điều chỉnh giảm so với nền cao năm 2022.

Dựa trên dự báo kết quả kinh doanh, VCBS đưa ra khuyến nghị mua BSR với giá mục tiêu kỳ hạn 1 năm là 18,245 đồng/cp.

Tuy nhiên, rủi ro có thể đến từ việc CTCP Nhiên liệu sinh học dầu khí Miền Trung (BSR đang sở hữu 65.54%) đã bị các ngân hàng OeanBank, PVCombank và Vietcombank khởi kiện. Ngoài ra, dự báo thị trường dầu mỏ biến động và rủi ro bị giảm giá hàng tồn kho khi giá dầu đột ngột giảm mạnh.

Cuối cùng, theo Nghị định số 156, thuế nhập khẩu xăng khu vực Thương mại Tự do Asean (AFTA) sẽ được giảm xuống còn 5% trong 2023, và 0% trong 2024 sẽ khiến cho BSR trong các năm tới sẽ không còn duy trì được lợi thế bán giá thấp khi cạnh tranh với các mặt hàng xăng nhập khẩu.

Xem thêm tại đây.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|