|

VGT - Sức khỏe tài chính cải thiện đáng kể

Triển vọng ngành đang có xu hướng hồi phục cùng với việc liên tục cải tiến nâng cấp chuỗi giá trị của mình, Tập đoàn Dệt May Việt Nam (UPCoM: VGT) được đánh giá khá triển vọng.

Xuất khẩu hồi phục

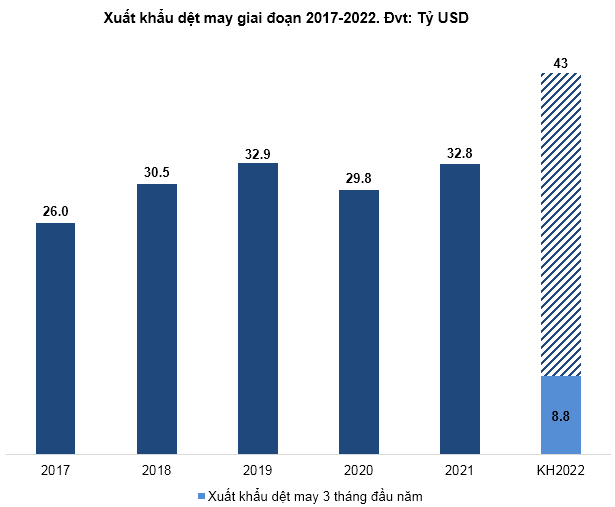

Tiếp nối đà tăng tốc những tháng cuối năm 2021, tình hình sản xuất kinh doanh trong 3 tháng đầu năm 2022 của các doanh nghiệp dệt may rất khả quan. Nhiều doanh nghiệp cho biết đơn hàng xuất khẩu để sản xuất đến giữa năm, thậm chí có doanh nghiệp kéo dài đến tháng 9.

Theo báo cáo của Tổng cục Thống kê (GSO), hoạt động xuất nhập khẩu hàng hoá của Việt Nam trong quý 1/2022 có sự phục hồi mạnh mẽ. Trong đó, mặc dù vẫn phải đối mặt với nhiều khó khăn, ảnh hưởng do đại dịch Covid-19 và cuộc xung đột địa chính trị Nga - Ukraine, nhưng bằng các giải pháp linh hoạt, ngành Dệt May Việt Nam đã có những bước phát triển vững vàng, tiếp tục đạt kết quả xuất khẩu cao. Theo đó, trong quý 1/2022, tổng kim ngạch xuất khẩu dệt may đạt 8.84 tỷ USD, tăng 22.5% so với cùng kỳ năm trước.

Nguồn: Tổng cục Thống kê (GSO)

Thách thức từ giá nguyên vật liệu tăng cao

Ngành công nghiệp thời trang đang phải đối mặt với áp lực giá nguyên liệu cao do cuộc xung đột Nga-Ukraine và việc phong tỏa TP Thượng Hải, Trung Quốc. Tắc nghẽn logistic hiện vẫn là rào cản lớn đối với các nhà sản xuất dệt may. Tiến độ giao hàng chậm, nguy cơ đứt gãy nguồn cung khiến chi phí đầu vào và chi phí vận chuyển tăng cao đang tạo áp lực lớn đối với ngành dệt may. Đặc biệt, Trung Quốc vẫn đang duy trì chính sách Zero - Covid, đóng biên đóng cảng càng khiến vấn đề logistic và thiếu hụt nguyên liệu sản xuất thêm trầm trọng.

Tuy nhiên, do nhu cầu cao từ các thương hiệu thời trang, giới phân tích kỳ vọng các công ty trong ngành có thể duy trì biên lợi nhuận của doanh nghiệp trong thời gian tới.

Năng lực sản xuất được cải thiện đáng kể

Năng lực thiết kế hiện nay của VGT ở ngành sợi đạt mức 172,270 tấn/năm; vải dệt thoi đạt 170 triệu mét vuông/năm, vải dệt kim đạt 24,325 tấn/năm; ngành may đạt 353 triệu sản phẩm/năm.

Tính riêng về ngành sợi, Tập đoàn Dệt May Việt Nam đang quản lý 11 đơn vị sản xuất sợi, đó là các chi nhánh của Tập đoàn và các đơn vị Tập đoàn đang chi phối, có năng lực là 58.2 vạn cọc sợi. Năng lực hiện tại toàn ngành sợi Việt Nam có khoảng 10 triệu cọc sợi. Qua các giai đoạn 2011-2020, năng lực ngành sợi của Vinatex tăng 90% (từ 491,852 cọc lên 936,524 cọc sợi).

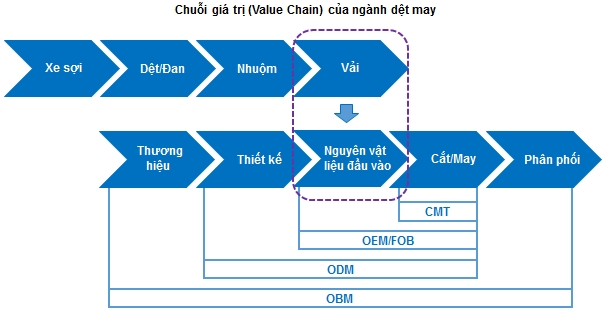

Hiện đang dừng ở mức độ OEM (Original Equipment Manufacturing), VGT rất tích cực khép kín chuỗi giá trị của mình. Theo chiến lược chung của Tập đoàn giai đoạn 2022-2025, doanh nghiệp tiếp tục tập trung vào khả năng cung ứng trọn gói nhu cầu của khách hàng doanh nghiệp trong chuỗi cung ứng toàn cầu. Từng bước vươn lên thang bậc cao hơn của chuỗi giá trị về thiết kế và thương hiệu.

Nguồn: Vietstock

Chú thích:

CMT (Cut, Make, Trim): Là khâu gia công sản phẩm và dùng nguyên liệu từ bên đặt hàng.

OEM/FOB: OEM (Original Equipment Manufacturing) là doanh nghiệp sản xuất nhận đơn đặt hàng may mặc và sử dụng các loại vải được sản xuất trực tiếp từ doanh nghiệp để hoàn thành đơn hàng được đặt may. FOB (Free On Board) là doanh nghiệp sản xuất nhận đơn đặt hàng may mặc chỉ có trách nhiệm ship hàng ra ngoài cảng biển là hết trách nhiệm của doanh nghiệp sản xuất.

ODM (Original Design Manufacturing): Doanh nghiệp sản xuất đảm nhiệm từ khâu thiết kế cho đến đóng gói và ship hàng.

OBM (Original Brand Manufacturing): Doanh nghiệp sản xuất sẽ tự chủ hết tất cả các khâu, từ thương hiệu riêng cho đến phân phối sản phẩm của mình.

Tình hình kinh doanh khả quan

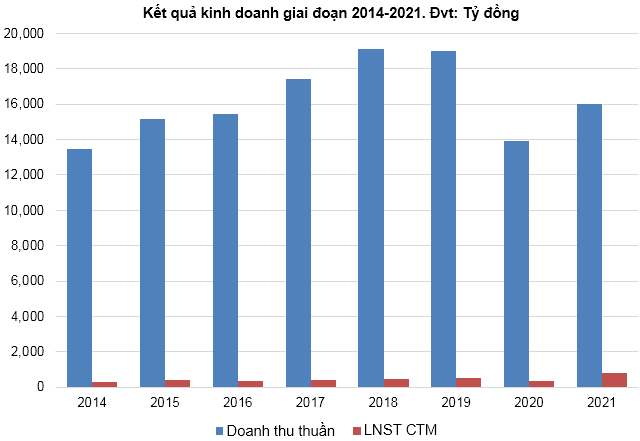

Trong năm 2021, Tập đoàn đã hoàn thành việc thoái toàn bộ vốn đầu tư tại Công ty CP Đầu tư Vinatex Tân Tạo: kết quả lãi 19.6 tỷ đồng, thu toàn bộ tiền thoái vốn 47.8 tỷ đồng.

Lũy kế năm 2021, Tập đoàn ghi nhận doanh thu thuần tăng 16% so với cùng kỳ, đạt gần 16,094 tỷ đồng. Lãi trước thuế đạt 1,445.6 tỷ đồng và lãi sau thuế đạt 1,312.5 tỷ đồng, tăng 134%.

Người viết dự kiến kết quả kinh doanh của doanh nghiệp trong năm 2022 sẽ tiếp tục hồi phục theo xu hướng chung của ngành. Bên cạnh đó, VGT cũng đặt kế hoạch kinh doanh năm 2022 với doanh thu hợp nhất đạt 18,067 tỷ đồng, tăng 6.4%.

Nguồn: VietstockFinance

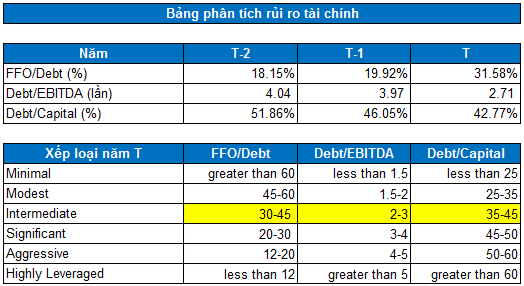

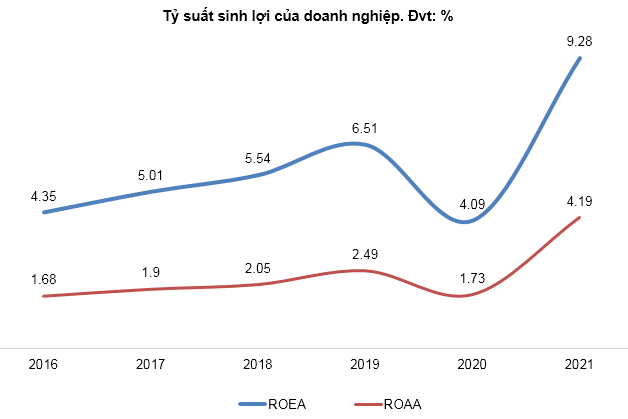

Sức khỏe tài chính và tỷ suất sinh lời được cải thiện đáng kể trong năm 2021

Theo báo cáo tài chính của doanh nghiệp, ta có thể thấy được dòng tiền dùng để trả nợ đang tăng dần qua các năm. Cấu trúc vốn của công ty đang tốt hơn, thể hiện qua tỷ lệ Debt/Capital đang giảm dần. Tỷ lệ Debt/EBITDA giảm qua các năm, điều này chứng tỏ khả năng thanh toán nợ phát sinh của doanh nghiệp đang tốt dần lên. Từ đó có thể thấy mức độ rủi ro về tài chính của doanh nghiệp đang được cải thiện.

Dựa trên thang xếp hạng rủi ro tài chính của Standard & Poor's, mức độ rủi ro tài chính của VGT ở mức Intermediate (mức độ rủi ro trung bình). Cách đây 2 năm, VGT vẫn còn đang ngụp lặn ở mức Aggressive (mức độ rủi ro cao).

Nguồn: VietstockFinance và Standard & Poor's

VGT đang là doanh nghiệp lớn nhất trong ngành dệt may Việt Nam nhưng hiệu quả sinh lời lại đang ở mức khá thấp so với mặt bằng chung. Tuy nhiên, ROEA của VGT trong năm 2021 của doanh nghiệp đã được cải thiện đáng kể, ROEA tăng từ 4.09% (năm 2020) lên 9.28% (năm 2021). Nếu mức sinh lợi của doanh nghiệp tiếp tục xu hướng tăng trong tương lai thì sẽ còn hấp dẫn nhà đầu tư hơn nữa.

Nguồn: VietstockFinance

Định giá cổ phiếu

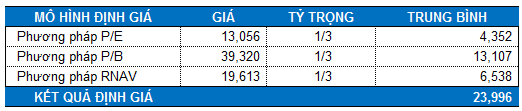

Người viết sử dụng các doanh nghiệp cùng ngành trong khu vực Châu Á (Trung Quốc, Ấn Độ...) làm cơ sở tính giá trị hợp lý của cổ phiếu VGT. Mức P/B và P/E trung vị của các doanh nghiệp cùng ngành lần lượt là 2.14 và 16.32 lần.

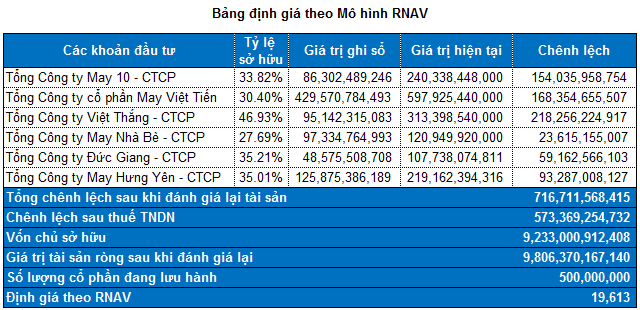

Ngoài ra, chúng tôi còn bổ sung thêm phương pháp định giá RNAV cho các khoản đầu tư tài chính của doanh nghiệp.

Lấy trung bình cho ba phương pháp trên, người viết ước tính được giá trị nội tại của VGT là 23,996 đồng. Nhà đầu tư có thể xem xét đầu tư nếu giá cổ phiếu vẫn còn duy trì dưới mức 19,197 đồng cho mục tiêu dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|