|

HPG - Triển vọng tích cực trong năm 2022 (Kỳ 2)

Giá cổ phiếu CTCP Tập đoàn Hòa Phát (HOSE: HPG) đang ở mức khá thấp so với giá trị được xác định bởi mô hình định giá. Đây là cơ hội hấp dẫn cho các nhà đầu tư dài hạn trên thị trường.

* HPG - Triển vọng tích cực trong năm 2022 (Kỳ 1)

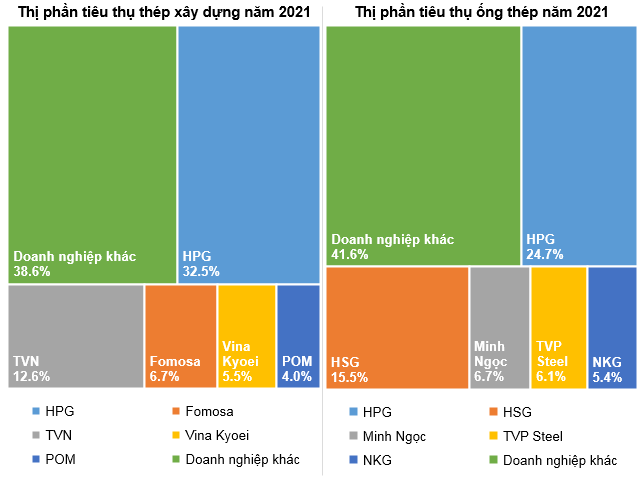

Giữ vững thị phần số 1 Việt Nam về thép xây dựng và ống thép

HPG vẫn giữ thị phần lớn nhất và duy trì sự cách biệt so với phần còn lại của ngành. Trong thị phần thép xây dựng và ống thép, HPG là doanh nghiệp dẫn đầu trong top 5 doanh nghiệp có thị phần lớn nhất khi chiếm lần lượt 32.5% và 24.7%.

Nguồn: Hiệp hội Thép Việt Nam (VSA)

Tháng 3 vừa qua, Tập đoàn Hòa Phát đạt sản lượng sản xuất thép thô 762 nghìn tấn, tăng 9% so với cùng kỳ. Sản lượng bán hàng thép xây dựng, thép cuộn cán nóng và phôi thép là 832 nghìn tấn. Trong đó, thép xây dựng lần đầu tiên trong lịch sử ghi nhận 511 nghìn tấn, cao hơn 7% so với mức đỉnh của năm 2021.

Với HRC, Hòa Phát đã cung cấp cho thị trường 296 nghìn tấn thép cuộn cán nóng (HRC). Đây là mức sản lượng cao nhất từ khi Hòa Phát bắt đầu cung cấp HRC cho thị trường từ tháng 11/2020. Sản lượng bán hàng HRC nói trên tăng 24% so với tháng 02/2022 và tăng 25% so với tháng 02/2021.

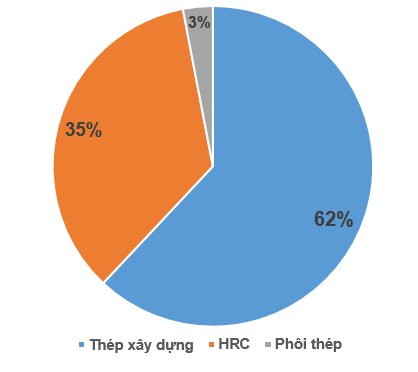

Tỷ trọng sản lượng bán hàng nhóm sản xuất gang thép của Hòa Phát quý 1/2022

Nguồn: HPG

Dự án Dung Quất 2 dự kiến khởi công vào tháng 05/2022 và triển vọng về HRC

Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 được xây dựng với công suất thiết kế 5.6 triệu tấn/năm trong đó 4.6 triệu tấn HRC và dự kiến đến năm 2024 sẽ hoàn thành và đi vào hoạt động.

Thêm vào đó, sau khi triển khai tối ưu hóa công suất dự án Dung Quất 1 từ 4 triệu tấn lên 6 triệu tấn/năm thì tổng công suất Hòa Phát dự kiến chỉ tính riêng của cả 2 nhà máy Dung Quất là 11.6 triệu tấn/năm. Trong năm 2021, Dung Quất 1 sản xuất 5.45 triệu tấn dự kiến trong năm 2022 sẽ sản xuất hết công suất lên 6 triệu tấn.

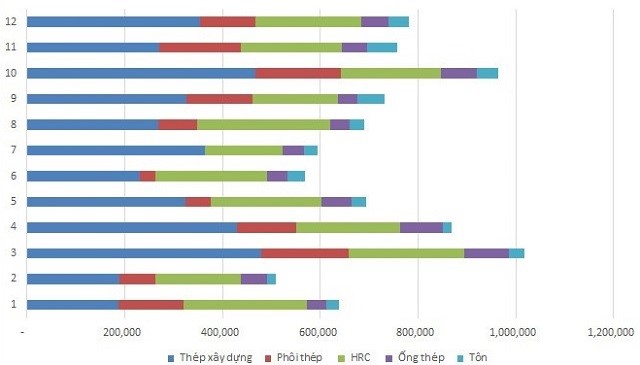

Cơ cấu sản lượng bán hàng theo tháng năm 2021. Đvt: Tấn

Nguồn: HPG

Ông Trần Đình Long, Chủ tịch Tập đoàn Hòa Phát, cho biết tổng nhu cầu HRC trong nước khoảng 12 triệu tấn, tăng trưởng 10% mỗi năm. Song, tổng sản lượng sản xuất của Hòa Phát và Formosa mới khoảng 8 triệu tấn. Trong đó năm 2021, sản lượng sản xuất HRC thực tế của HPG đạt 2.6 triệu tấn. Qua đó thấy được năng lực sản xuất trong nước không đủ để đáp ứng nhu cầu lớn về HRC. Vì thế mà Dung Quất 2 được dự báo sẽ lấp đầy phần còn thiếu về sản lượng tiêu thụ trong nước.

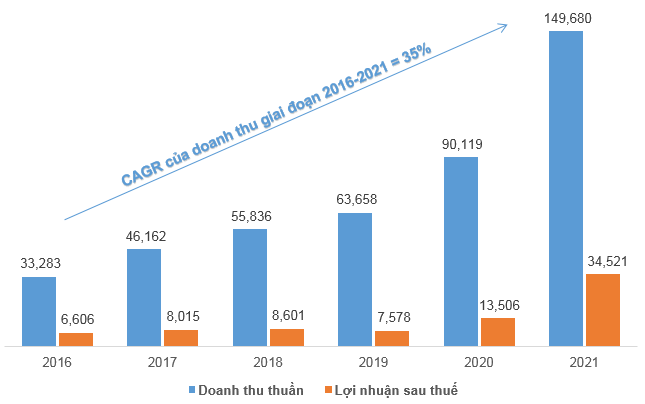

Kết quả kinh doanh của Hòa Phát năm 2021 khởi sắc nhờ giá thép tăng mạnh

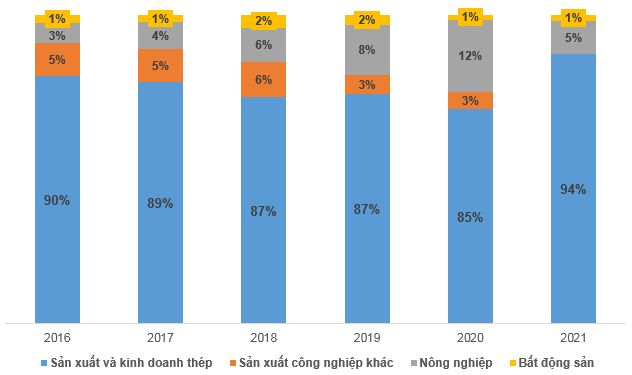

Trong năm 2021, Hòa Phát ghi nhận doanh thu tăng 65% so với năm 2020, lợi nhuận sau thuế vượt 92% kế hoạch và gấp 1.56 lần so với năm trước. Doanh thu được đóng góp lớn nhất vẫn đến từ mảng thép, bên cạnh đó, mảng nông nghiệp và bất động sản cũng góp phần không nhỏ vào sự tăng trưởng của doanh thu.

Kết quả kinh doanh của HPG giai đoạn 2016-2021. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Với mảng nông nghiệp, doanh nghiệp hiện đang dẫn đầu về mảng bò Úc tại Việt Nam, trứng gà sạch của Hòa Phát hiện đang dẫn đầu thị trường miền Bắc. Lĩnh vực thức ăn chăn nuôi và chăn nuôi heo tiếp tục mở rộng hoạt động. Trong năm 2021, doanh thu riêng mảng nông nghiệp sụt giảm 25%. Tuy nhiên trong giai đoạn từ năm 2016-2021, tỷ lệ tăng trưởng kép hằng năm (CAGR) đạt khoảng 42%. Điều này cho thấy tiềm năng của ngành đóng vai trò không nhỏ trong sự phát triển của doanh nghiệp.

Lĩnh vực bất động sản của Tập đoàn đang tập trung mở rộng các khu công nghiệp hiện có, đồng thời nghiên cứu đầu tư một số dự án nhà ở, khu đô thị dịch vụ. Trong năm 2021, doanh thu mảng này tăng hơn 2 lần, dòng tiền chủ yếu đến từ cho thuê bất động sản khu công nghiệp. Năm 2022, Hòa Phát góp thêm 3,300 tỷ đồng vào công ty bất động sản nâng vốn điều lệ BĐS lên 6,000 tỷ. CAGR trong giai đoạn từ năm 2016-2021 đạt khoảng 30%.

Cơ cấu doanh thu HPG giai đoạn 2016-2021

Nguồn: Báo cáo tài chính HPG

Bên cạnh đó, nhà máy sản xuất container tại Bà Rịa - Vũng Tàu dự kiến bắt đầu cung cấp sản phẩm từ quý 4/2022 hay nhà máy sản xuất hàng điện máy gia dụng tại Hà Nam... hứa hẹn sẽ nâng tầm quy mô và thúc đẩy tăng trưởng trong dài hạn cho Tập đoàn Hòa Phát.

Định giá cổ phiếu

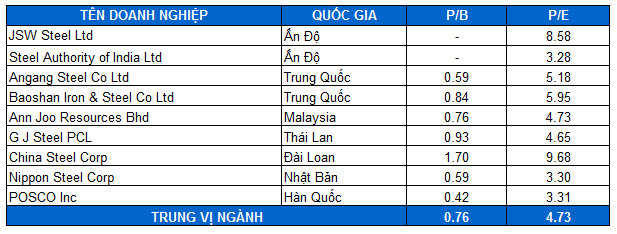

Do HPG đang sở hữu vị trí dẫn đầu trong ngành thép ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM do quy mô của những doanh nghiệp này tương đối nhỏ so với HPG. Chính vì vậy, việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá HPG sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn HPG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Trung Quốc, Ấn Độ, Hàn Quốc, Nhật bản…).

Nguồn: Investing.com

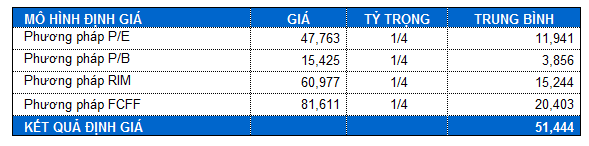

Với tỷ trọng được chia đều cho các phương pháp FCFF, RIM, P/B và P/E, kết quả cho thấy giá trị hợp lý vào khoảng 51,444 đồng. Nhà đầu tư đang nắm giữ HPG có thể kỳ vọng giá sẽ đạt mức này trong năm 2022.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|