|

Góc nhìn đầu tư 2022: Ngành điện - Năng lượng sạch là xu hướng

Ngành điện Việt Nam là một trong những ngành then chốt, hấp dẫn nhà đầu tư do tốc độ tăng trưởng kinh tế, nhu cầu sử dụng điện năng tại Việt Nam ngày một tăng cao và được kỳ vọng tiếp tục phát triển trong tương lai.

Nhu cầu sử dụng điện không ngừng tăng lên

Nhu cầu sử dụng điện liên tục tăng trong những năm qua. Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại phải nỗ lực và liên tục phát triển để đáp ứng hoàn toàn nhu cầu cho sinh hoạt và sản xuất.

Theo ước tính của Bộ Công Thương, dự kiến điện thương phẩm toàn quốc năm 2022 sẽ đạt 242.34 tỷ kWh, tăng 7.5% so với năm 2021.

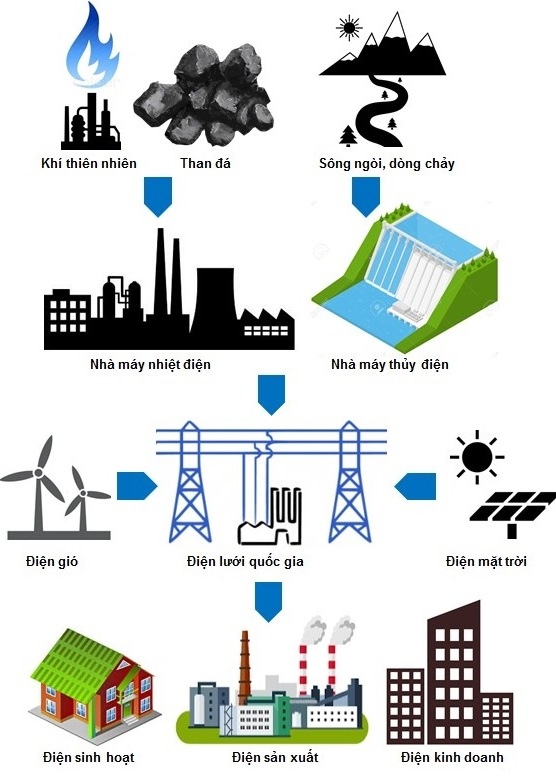

Chuỗi giá trị (Value Chain) của ngành điện Việt Nam

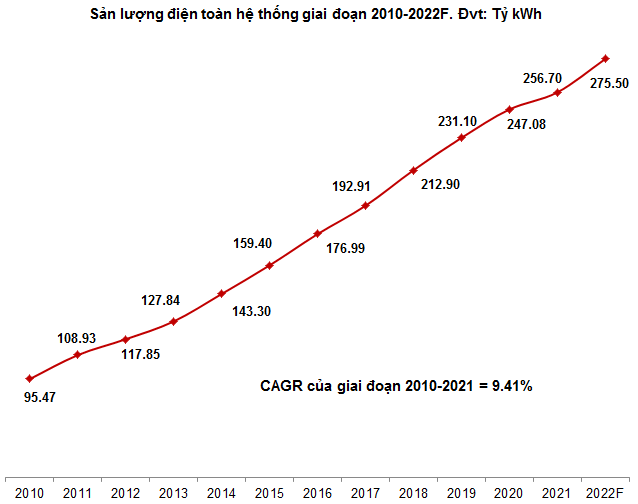

Nếu như năm 2010 sản lượng điện toàn hệ thống chỉ đạt 95.47 tỷ kWh thì đến năm 2020 đạt tới 247.08 tỷ kWh và năm 2021 đạt 256.7 tỷ kWh, tăng 3.89% so với năm trước. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) giai đoạn 2010-2021 lên đến 9.41%. Như vậy, có thể thấy nhu cầu điện năng của nước ta đang tăng trưởng mạnh mẽ và ổn định qua từng năm.

Theo Quyết định số 3063/QĐ-BCT ngày 31/12/2021 của Bộ Công Thương về việc phê duyệt Kế hoạch cung cấp điện và vận hành hệ thống điện Quốc gia năm 2022, tổng sản lượng điện năm 2022 sẽ đạt 275.8 tỷ kWh, tăng 7.32% so với năm 2021.

Động lực tăng trưởng chính trong thời gian tới vẫn sẽ đến từ sự tăng trưởng kinh tế khi Việt Nam phát triển theo hướng công nghiệp hóa - hiện đại hóa.

Nguồn: EVN

Tiềm năng thủy điện không còn nhiều

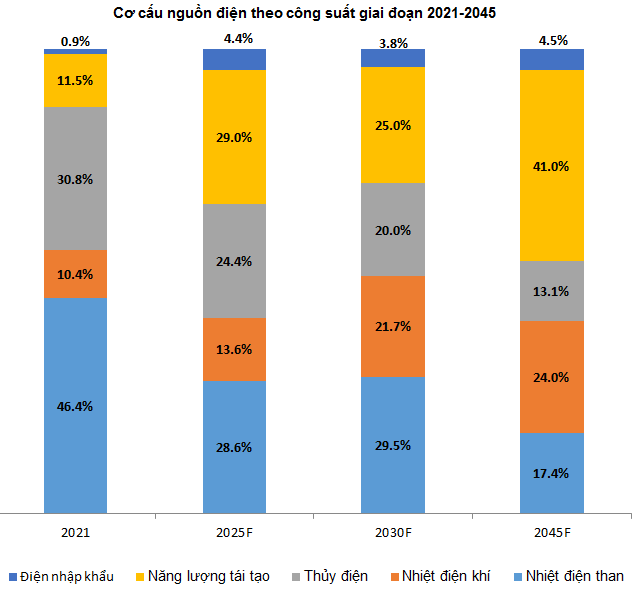

Theo Quy hoạch Điện VIII, quy hoạch phát triển điện lực quốc gia thời kỳ 2021-2030, tầm nhìn đến năm 2045, cơ cấu công suất có sự thay đổi dần theo hướng giảm dần tỷ trọng nhiệt điện than, tăng dần tỷ trọng nguồn nhiệt điện khí và năng lượng tái tạo.

Tỷ trọng thủy điện cũng sẽ giảm dần vì các dự án thủy điện lớn ở nước ta cơ bản đã khai thác và đưa vào vận hành. Khả năng khai thác các công trình thủy điện còn lại hầu hết là những dự án có công suất nhỏ và đang trong giai đoạn chuẩn bị xây dựng, hoặc đang xây dựng.

Có thể thấy, năng suất sản xuất từ thủy điện giảm dần và chỉ chiếm trung bình hơn 13% trong cơ cấu nguồn điện đến năm 2045.

Nguồn: Tập đoàn điện lực Việt Nam và Quy hoạch Điện VIII

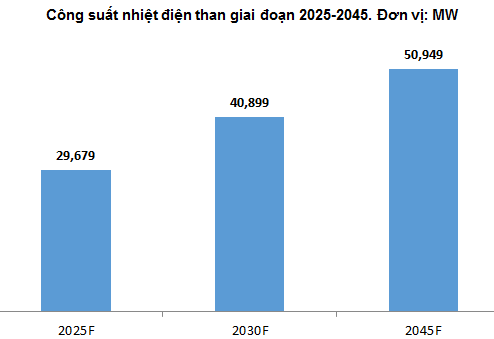

Theo Quy hoạch Điện VIII, công suất điện năng từ nguồn điện than vẫn sẽ tăng mạnh trong giai đoạn 2025-2030 (đạt 29,679 MW vào năm 2025 và 40,899 MW năm 2030), chiếm tỷ trọng cao ở mức 28.2-28.9% vào năm 2025 và 28.3-31.2% vào năm 2030, trước khi giảm xuống còn 15.4-19.4% vào năm 2045.

Nguồn: Quy hoạch điện VIII

Đẩy mạnh nhiệt điện khí và năng lượng tái tạo

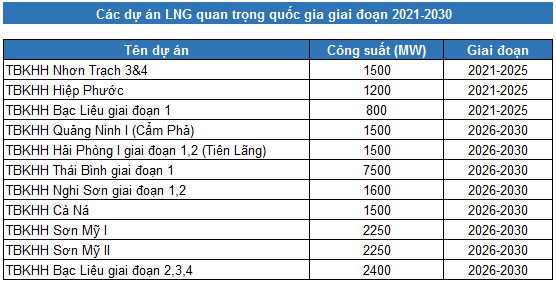

Nhiệt điện khí tiếp tục cạnh tranh mạnh với năng lượng tái tạo trong thời gian tới. Theo Quy hoạch Điện VIII, cơ cấu công suất có sự thay đổi theo hướng tăng dần tỷ trọng nguồn nhiệt điện khí và năng lượng tái tạo. Điện năng sản xuất từ nguồn nhiệt điện khí sẽ chiếm tỷ trọng 21.1-22.4% vào năm 2030 và tăng lên 23.5-26.9% vào năm 2045.

Tuy nhiên, nguồn cung từ khí LNG chủ yếu là nhập khẩu và có thể sẽ gặp phải những khó khăn tương tự việc phát triển nguồn nhiệt điện than trong giai đoạn vừa qua. Giá nhiên liệu LNG nhập khẩu luôn là yếu tố bất định, có nhiều biến động trong thời gian qua cũng như giai đoạn sắp tới, dẫn đến những vấn đề về giá, cơ chế giá, hình thức đầu tư… là các rủi ro có thể dẫn đến việc phát triển các nguồn điện sử dụng nhiên liệu LNG không cao.

Nguồn: Quy hoạch điện VIII

Năng lượng tái tạo là xu hướng

Với kinh tế phát triển, quá trình đô thị hóa diễn ra nhanh chóng và dân số tăng cao dẫn đến nhu cầu năng lượng gia tăng nhanh. Trong khi đó, các nguồn năng lượng hóa thạch đang cạn dần theo thời gian. Giải pháp phát triển các nguồn năng lượng tái tạo và tiết kiệm năng lượng đang được nhiều nước trên thế giới quan tâm thực hiện, trong đó có Việt Nam.

Bên cạnh đó, cam kết mức phát thải ròng về 0 năm 2050 (Net Zero by 2050) tại Hội nghị thượng đỉnh về biến đổi khí hậu của Liên hợp quốc năm 2021 (COP26) sẽ thúc đẩy đầu tư mạnh tay vào nhiệt điện khí và năng lượng tái tạo đặc biệt là điện gió ngoài khơi.

Quy hoạch điện VIII cũng đề cao vai trò của năng lượng tái tạo với 24.3-25.7% công suất năm 2030 và 40.1-41.7% năm 2045 khi các nguồn khác còn ít tiềm năng khai thác.

Với những xu hướng như trên thì chúng ta có thể xem xét đầu tư dài hạn vào CTCP Điện Gia Lai (HOSE: GEG), Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) và CTCP Xây lắp Điện I (HOSE: PC1) khi thị trường có điều chỉnh.

Nguồn: Internet

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FILI

|